Beaucoup de personnes ont un jour pensé à investir dans une ou plusieurs places de parking.

Les parkings et garages sont un investissement immobilier au prix modeste qui offre un meilleur rendement que les logements, des charges réduites, des contraintes minimales et une protection juridique importante.

Acheter un parking pour le louer concerne aussi bien :

- les investisseurs qui débutent dans l’immobilier,

- les investisseurs en quête de diversification,

- les personnes plus ambitieuses qui souhaitent devenir rentières.

Voici pourquoi investir dans des places de parking, box et garages :

Voici le sommaire de l’article :

- Les parkings sont 1,5 à 2 fois plus rentables que le résidentiel

- Les baux sont favorables aux propriétaires des parkings

- Les deux stratégies d’investissement

- Préférer les box et garages aux parkings

- Comment bien choisir sa place de parking ?

- Infographie : as-tu le profil pour investir dans les parkings ?

Les parkings sont 1,5 à 2 fois plus rentables que le résidentiel

L’immobilier est le placement préféré des français. Suite à la montée des prix de l’immobilier depuis 1990, l’immobilier d’habitation n’offre plus que 3 à 4 % de rendement brut.

La valeur des parkings et garages s’est accrue pendant cette période mais moins rapidement. Ils offrent en moyenne 6 à 7 % de rendement brut, de quoi séduire beaucoup d’investisseurs immobiliers.

Le rendement brut immobilier se calcule ainsi :

Rendement brut = loyers annuels / montant investi

Des parkings abordables pour tous les budgets

Voici les fourchettes moyennes des prix des parkings en France :

| Prix moyen | Rendement brut | |

| Arrondissements centraux de Paris | 25 à 45000 € | 5 % |

| Arrondissement périphériques de Paris | 15 à 25000 € | 6 % |

| Grandes villes (Lyon, Marseille, Lille, Nantes, Bordeaux…) | 15 à 30000 € | 6 % |

| Villes moyennes | 8 à 15000 € | 8 % |

| Petites villes | 5 à 10000 € | 9 % |

On trouve des parkings et des box pour tous les budgets et à tous les prix. Gardons à l’esprit que ces chiffres ne sont que des moyennes. Il est possible d’obtenir de biens meilleurs rendements (comme des plus mauvais).

Voici comment choisir les villes où investir dans les parkings en 3 étapes.

J’adore l’immobilier car c’est un marché beaucoup moins parfait que les marchés financiers.

Le même parking peut être vendu du simple au double sans aucune raison si ce n’est la décision du vendeur. Cela offre des opportunités pour réaliser d’excellentes affaires, peu importe que le marché immobilier soit cher ou pas.

Mes 240 garages m’offrent un rendement net de charges de 13 % par an ! Mes rendements bruts oscillent entre 8 % et 30 % (à Bourges ;-)).

Un rendement net boosté par l’absence de charges

Beaucoup d’investisseurs déchantent une fois leur premier appartement ou immeuble acheté.

Ils sous-estiment fréquemment le temps de gestion et les frais liés aux travaux, à l’entretien et aux mises aux normes (électricité, chauffage, incendie, passoire thermique…). Personnellement, j’ai perdu 20000 € en 3 ans à cause d’un mauvais investissement dans un immeuble de rapport.

Pour choisir entre un investissement dans les parkings ou un studio, le juge de paix est le rendement net de charges.

Rendement net = (loyers – charges) / montant investi

A rendement brut égal, le rendement net des appartements est toujours moindre que celui d’un parking. Les parkings affichent une rentabilité nette comprise entre

- 4 et 6 % net de charges dans les grandes villes,

- 5 et 7 % net dans les villes moyennes,

- 7 % et plus dans les petites villes.

En moyenne, 3 mois de loyers sont nécessaires pour couvrir :

- la taxe foncière,

- les charges de copropriété

- l’assurance PNO

- les frais de gestion

Avec un investissement locatif parking, il n’y a pas d’entretien, ni travaux puisque c’est juste une surface en bitume ou béton. Aucun loyer ne part dans la poche des artisans. Le propriétaire s’épargne les devis, le suivi, le retard et la réception des chantiers, toujours pénibles à concilier avec une vie de famille.

L’investisseur s’acquitte des charges de copropriété du parking réduites à minima puisqu’il ne paie pas le chauffage et tous les équipements qui ne concernent pas le parking.

La prime d’assurance PNO (Propriétaire Non Occupant) est prise en charge par la copropriété pour les emplacements de parking non clos. L’assurance PNO est comprise entre 6 € et 30 € par an pour un box ou un garage fermé.

La taxe foncière d’un parking ou garage est comprise entre 1 à 2,5 mois de loyer selon la ville.

Si tu confies la gestion à une agence, cela coûte environ 8 % des loyers, soit un mois de loyer. Vu le faible turnover et la demande constante, un particulier a tout intérêt à louer son parking sans agence (voici la marche à suivre).

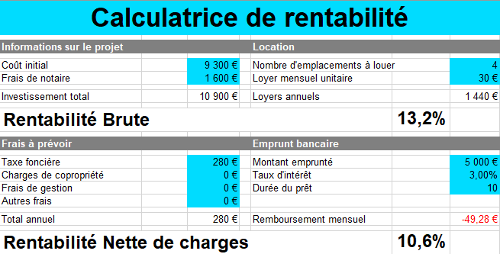

Pour calculer le rendement de mes investissements locatifs dans les parkings, j’ai créé le simulateur RentaGarage 1 dont voici un extrait :

Tu peux télécharger RentaGarage 1 gratuitement en cliquant ICI.

Les baux sont favorables aux propriétaires des parkings

Avant tout investissement, je me demande toujours quelle sera l’implication nécessaire une fois propriétaire. Est-ce compatible avec mon emploi du temps ? Ai-je envie de réaliser les tâches nécessaires pour qu’il fonctionne ?

J’appelle ce ratio l’indice de tranquillité. Il est particulièrement élevé dans les parkings qui offrent un très bon rendement et une gestion simplifiée pour ne pas dire simpliste. Il faut compter 4 minutes de gestion mensuelle par emplacement.

Tu peux louer un parking ou un garage avec un bail oral. Je préfère amplement les baux écrits qui apportent une preuve irréfutable en cas de conflit avec le locataire.

Un parking loué en annexe d’un logement est obligatoirement soumis aux contraintes des lois du 6 juillet 1989 et ALUR. Loué seul, un parking ou un garage est régi par le Code civil (article 1708 et suivants).

Le Code civil est beaucoup plus souple et offre plus de protection juridique pour les propriétaires bailleurs de parking. Les droits des locataires de parking sont fortement réduits puisque personne n’habite dans le parking.

La durée de location, le délai de résiliation, ainsi que le montant du dépôt de garantie sont libres. Je demande toujours deux mois de préavis qui est la durée optimale pour réduire les vacances locatives à presque 0.

Les deux mois de dépôt de garantie (contre seulement un mois dans les locations nues) permettent de couvrir les impayés mais surtout la perte d’un bip ou d’une clé.

Le propriétaire peut aussi résilier le contrat de location du box quand il le veut. Il n’a pas à justifier d’un motif comme pour un logement.

Envoyer des quittances de loyer aux locataires de parking peut être facturé.

L’investisseur peut augmenter les loyers des parkings et garages tous les ans. Grâce à l’Indice du Coût de la Construction, la révision du loyer couvre l’inflation. Le propriétaire peut aussi laisser le loyer intact pour fidéliser son locataire et baisser la rotation (moins de travail).

Les impayés sont rares mais ils existent comme partout (environ 1 % de mes locataires). L’expulsion d’un parking par un huissier est deux fois plus rapide que pour un appartement puisque personne n’y vit. C’est moins de frais engagés et de temps perdu.

Une fois sur deux, le recours à la justice n’est pas nécessaire. Le locataire quitte souvent les lieux de lui-même. Le propriétaire peut parfois désactiver le bip ou bloquer l’accès au stationnement.

Lors d’un changement de locataire, les bailleurs réalisent rarement d’état lieux puisque le parking est un simple bout de béton. C’est moins vrai pour les boxes et les garages, mais le tour du propriétaire est très rapide.

Les deux stratégies d’investissement dans les parkings

Les places de parkings, box et garages sont vendus seuls, sans logement mais aussi en lot de plusieurs emplacements.

Acheter des parkings à l’unité dans les grandes villes

Investir dans une place de parking à l’unité est accessible pour les jeunes investisseurs avec un peu d’épargne et/ou un recours au crédit. Les prix varient entre 5000 € et 35000 € par parking.

Dans les grandes villes, les parkings sont majoritairement vendus à l’unité. Les meilleures affaires se font lorsque les propriétaires veulent se débarrasser de leur « petit » parking.

Ils ont vendu leur appartement au prix fort à quelqu’un qui ne voulait pas du parking. Les vendeurs ne voient pas l’intérêt de perdre du temps à optimiser la cession de leur parking.

Le prix du parking est souvent bradé, en décalage avec le marché immobilier. L’investisseur peut espérer un rendement bien supérieur à la moyenne.

Il existe deux moyens rapides pour rentabiliser une place de parking :

- la colocation moto

- le boxage

Une place de parking peut être partagée entre deux, trois voire quatre deux-roues. Les loyers de deux motards sont équivalents au loyer d’une voiture. Les loyers supplémentaires multiplient le rendement par 1,5 à 2. Investir dans une colocation moto est très rentable.

Boxer un parking consiste à construire trois murs autour d’une place de parking ouverte. Le box est ensuite clos par une porte de garage. L’opération coûte entre 2000 € et 5000 €.

Elle est très vite rentabilisée car un box se loue 20 % à 30 % plus cher qu’un simple emplacement de parking.

Comme pour tous les achats immobiliers, les frais de notaire pour les parkings sont dégressifs. Pour la vente d’un parking à l’unité, le salaire du notaire est quasi-nul. Les frais de notaire sont en grande partie reversés à Bercy sous forme de taxes (droits de mutation).

| Prix du parking ou du garage (ancien) | Frais de notaire | Pourcentage de la valeur |

| 5000 € | 1300 € | 20.7 % |

| 10000 € | 2190 € | 18 % |

| 15000 € | 2720 € | 15.3 % |

| 20000 € | 3090 € | 13.4 % |

| 40000 € | 4530 € | 10 % |

Pour baisser les frais de notaire, la plupart des investisseurs s’oriente à la recherche de lots. Le pourcentage des frais de notaire baisse à 7,5 % du prix d’achat dès 80000 € d’investissement.

Investir dans des lots de parkings ou garages

Généralement, les investisseurs choisissent d’acheter en lot pour investir plus rapidement. Ils financent les lots à crédit pour bénéficier de l’effet de levier.

Je déconseille sincèrement de chercher des lots de parking ou de box dans les grandes villes. Les rendements offerts sont souvent dans la moyenne de 3 à 4 % net.

Ils sont achetés par des investisseurs fortunés qui ne cherchent pas la performance financière. Ils cherchent une diversification, un investissement tranquille, simple à gérer, de bon père de famille.

Pour trouver des rendements supérieurs à 7 % net, il faudra accepter de sortir du cœur des grandes villes. Les villes de petites et moyennes tailles offrent de belles opportunités pour les lots de garages.

C’est ma stratégie préférée d’investissement que je détaille avec plaisir dans la Garage HacKadémie.

Préférer les box et garages aux parkings

Voici mon classement des investissements parking à privilégier :

- le garage

- le box

- la place de parking couverte

- l’emplacement de stationnement extérieur

La différence entre un parking, box et garage n’est pas claire ?

Voici les explications !

Un parking est un emplacement de stationnement délimité au sol par de la peinture. Il peut être à ciel ouvert ou couvert comme dans les parkings en sous-sol ou à étage.

Je préfère le parking couvert parce qu’il protège les véhicules du froid, de la pluie et des intempéries. Le locataire aura la même analyse lorsqu’il choisira l’emplacement de parking idéal pour sa voiture.

Un box est un espace de stationnement cloisonné par trois murs, un plafond et une porte. Il est très souvent situé dans les sous-sols des copropriétés.

Il se loue 20 % à 30 % plus cher qu’un parking au même endroit car il offre une sécurité supplémentaire puisqu’il est clos. Tous les locataires apprécient l’espace supplémentaire pour stocker leurs affaires qui ne trouvent pas leur place dans le lieu de vie.

Enfin, un garage est aussi fermé par quatre murs et une porte. A la différence du box, son toit donne sur le ciel. Comme les garages sont en extérieur, les accès sont souvent plus rapides et plus pratiques (pas de poteaux, pas de contraintes en hauteur pour les camions).

Les garages sont très souvent utilisés pour stationner des véhicules mais aussi pour entreposer du matériel. Stocker dans un box pose des problématiques d’assurance à cause des incendies qui menacent les personnes vivant dans les étages.

Le besoin de stockage ET de stationnement

J’ai investi dans 240 garages car la demande de stationnement et de stockage sont très fortes. Les garages permettent de diversifier la réponse en fonction du besoin des locataires.

Les grandes villes essaient de chasser les véhicules à moteur thermique qui produisent des gaz d’échappement. Leur idée est de remplacer les voitures individuelles par les transports en commun.

L’idée me séduit sur le papier mais elle se heurte à la réalité des grandes villes. Se déplacer en transport en commun est long, fatiguant, peu pratique et parfois dangereux.

Il est probable que l’avenir des moteurs thermiques soit morose. Ils seront remplacés par des énergies différentes et complémentaires : l’hydrogène et l’électrique.

Tous les programmes immobiliers neufs sont conçus pour une installation rapide et facile de bornes de recharge dans leurs parkings. Si l’électrique s’impose, alors le besoin de place de parking avec borne de rechargement va exploser. Les coûts seront assurés par les copropriétés.

Le marché du stationnement pourrait aussi être modifié par l’arrivée des véhicules autonomes de classe 5. La disparition du besoin de stationnement est très peu probable mais elle existe.

En attendant, l’équipement des ménages en voiture dans les grandes villes est en baisse alors qu’il monte partout ailleurs. Les prix de location et de vente des parkings n’ont cessé d’augmenter malgré cela.

C’est la loi de l’offre et de la demande. Seloger pointait une augmentation du besoin de stationnement de 1,6 à cause de la disparition des stationnements publics.

Les voies de bus, les places pour Velib et Autolib, les parkings motos et trottinettes ont supprimé beaucoup d’emplacements forçant les automobilistes à louer des parkings privés.

Privées de taxe d’habitation, les municipalités se sont ruées sur la manne des parkings. Ils ont élargi les zones payantes et les zones bleues à durée limitée. Les contrôles ont été renforcés grâce à des voitures qui scannent les plaques d’immatriculation.

Le prix de l’heure de stationnement a explosé et le montant des procès verbaux aussi. Il faut rattraper le manque à gagner quelque part.

Autant dire que le problème de stationnement est bel et bien visible au quotidien dans les grandes villes. Et je ne parle même pas des dégradations sur la voie publique et de l’insécurité des personnes qui rendent le stationnement privé attractif.

Comment bien choisir sa place de parking ?

Réaliser un investissement locatif dans un parking reprend toutes les étapes d’un achat immobilier classique :

- la recherche immobilière

- la sélection de l’investissement

- le financement par l’épargne ou le crédit bancaire

- l’encaissement des loyers et la fiscalité

Comment acheter une place de parking ?

Maintenant, tu es convaincu qu’investir dans un parking ou un garage est un placement simple, solide, rentable et peu risqué.

La première étape consiste à scruter les sites d’annonces immobilières. La palme revient évidemment à leboncoin.fr. C’est le site qui recense le plus d’annonces immobilières en France et tu y trouveras ton bonheur.

Accessoirement, tu peux aussi rechercher ton investissement sur Entreparticuliers.com, Pap.fr, Paruvendu.fr, Seloger.com ou Logic-immo.com.

Les parkings vendus aux enchères sont beaucoup plus rares. Certains sites spécialisés les proposent en annonce.

Le réseau des notaires proposent aussi des parkings et des garages à la vente.

L’immobilier n’est pas un marché transparent par nature. Toutes les offres ne sont pas en ligne. Traîner tes baskets dans les zones qui t’intéressent s’avère un travail long et aléatoire mais qui peut rapporter gros.

Comment savoir si un parking est rentable ?

Tu as trouvé une annonce intéressante. C’est maintenant l’heure de la visite. Mais comment savoir si ton investissement dans cette place de parking est pertinent ?

Choisir un parking rentable est plus facile qu’un appartement car moins de points sont à analyser. Ici, pas de coup de cœur possible car il faut l’avouer : c’est moche un parking !

Il demeure néanmoins des pièges dans lesquels il est facile de tomber par manque d’expérience et/ou de (in)formation. Le risque principal est de se retrouver avec des vacances locatives qui n’en finissent pas.

Attention à la demande locative

C’est monnaie courante car je ne compte plus les investisseurs qui me contactent pour régler ce problème. Sans loyer, il n’y a pas de rendement, juste des charges à payer.

Un parking difficile à louer requiert un temps de gestion plus important et sera plus délicat à revendre. La rotation des locataires sera accentuée et entraînera plus de travail et de nuits blanches.

Pour assurer un loyer régulier et une plus-value à la revente, la sélection du parking est critique. C’est pour t’éviter les erreurs les plus grossières que Réussir son investissement dans les parkings a été écrit.

S’il n’y avait qu’une seule règle en immobilier, ce serait celle des 3E : l’emplacement, l’emplacement et l’emplacement. C’est le facteur clé de la réussite dans les logements mais aussi dans les parkings.

Il faut viser les zones sous tension où garer un véhicule est un casse-tête. Les centres-villes arrivent en premier sur la liste. A contrario, il faut être vigilant dans les zones où les parkings sont nombreux comme dans les banlieues ou aux abords des gares.

L’idéal est bien sûr d’investir dans un parking que tu connais déjà. C’est le cas des quartiers où tu habites et où tu travailles. Dans les endroits que tu connais moins, une étude de marché est nécessaire.

Il faut prendre le temps d’étudier la concurrence :

- le stationnement public,

- les programmes neufs

- les parkings privés

- les parkings de société comme Eiffa, Qpark…

Les commerçants et la mairie peuvent te donner des indications précieuses pour choisir le bon parking.

Quel est l’investissement le plus rentable ?

Mais encore faut-il payer le bon prix et respecter les critères de rendement.

Tu peux t’aider de ces moyennes pour fixer ton objectif de rentabilité :

- 4 et 6 % net de charges dans les grandes villes,

- 5 et 7 % net dans les villes moyennes,

- 7 % et plus dans les petites villes.

Comment évaluer le prix d’une place de parking ?

Le prix d’une place de parking va varier principalement en fonction de son emplacement au sein de la ville et du quartier. Mais ce n’est pas le seul critère de décision, loin de là.

Les places préférées des locataires sont situées au rez-de-chaussée, aux premiers et seconds sous-sols. Au-delà, le risque de vacances locatives augmente beaucoup.

La présence d’un ascenseur piéton et/ou monte-voiture sont des plus mais entraînent une augmentation des charges de copropriété.

Les dimensions du parking sont importantes. Le standard est de 2,5m de largeur sur 5m de long. Cela permet de stationner des 4×4, des breaks et des monospaces.

Encore faut-il que les accès soient possibles. Le mieux reste de venir avec son véhicule pour tester les accès intérieurs et extérieurs du parc de stationnement.

La propreté et la qualité de l’éclairage sont des critères rassurants pour la sécurité des locataires.

Comment financer une place de parking ?

Si tu as de l’argent de côté, alors il sera mieux rémunéré avec un parking que sur un livret A ou une assurance-vie.

L’achat de parking est finançable à crédit par les banques. Elles peuvent prêter via un prêt immobilier classique ou des crédits à la consommation.

Avec 10000 €, tu peux acheter une place de parking cash ou payer les frais de notaire et acheter un lot de dix places à crédit. La seconde option te rendra plus riche à coup sûr.

Les taux d’intérêt sont au plus bas depuis longtemps. L’argent prêté coûte peu et favorise les investissements autofinancés (dit aussi à cash-flow positif).

Il ne faut pas renoncer à acheter un parking si le cash-flow est négatif. Un effort d’épargne dérisoire mène aussi l’investisseur sur la route de la fortune.

Payer un investissement locatif cash est simple puisqu’aucune démarche n’est requise. Pour obtenir un financement bancaire, l’investisseur devra montrer patte blanche.

Le dossier de financement comprend l’étude de rentabilité réalisée avec RentaGarage 1 ou RentaGarage 2. Des explications sur la qualité du parking sont aussi les bienvenues pour rassurer le banquier.

Investir dans le locatif sans apport est possible mais c’est réservé aux meilleurs dossiers. Je peux t’aider à en faire partie grâce à la formation Réussir ses financements.

Quels impôts pour un garage ?

Les loyers issus des locations de parking, box et garages sont imposés dans la catégorie des revenus fonciers. L’investisseur a le choix entre deux méthodes pour calculer son assiette imposable : le microfoncier et le réel.

Le calcul le plus simple pour imposer un parking est celui du micro foncier. Pour 1000 € de loyer, on applique un abattement de 30 % au titre des charges. L’investisseur déclare 700 € de bénéfice et sera taxé sur cette assiette.

- la taxe foncière du parking,

- les charges de copropriété du propriétaire (pas celles du locataire),

- les frais de gestion,

- les intérêts d’emprunt.

La taxe d’habitation est payée par le locataire du parking.

Si le total des charges est de 400 €, alors il va déclarer 1000 € – 400 € = 600 € de revenu imposable. Le régime réel est plus intéressant que le micro-foncier dans cet exemple.

Les services fiscaux appliquent deux impôts sur l’assiette fiscale :

- l’impôt sur le revenu (tranche marginale d’imposition progressive de 0 à 45 %)

- les prélèvements sociaux (au taux fixe de 17,2 %)

Par exemple, un couple paiera 600 € x 17,2 % = 103,2 € de prélèvements sociaux et 600 € x 14 % = 84 € d’impôt sur le revenu au titre de ses revenus fonciers.

Il t’appartient de calculer l’assiette fiscale des deux régimes (avec RentaGarage 2 par exemple) pour payer le moins d’impôt possible. Le régime réel est une option irrévocable de 3 ans.

Le régime réel permet de déclarer un déficit foncier jusqu’à 10700 € déductibles des revenus mais c’est très rare dans les parkings puisque le montant des travaux est anecdotique. Plus d’informations sur la méthode de calcul des revenus fonciers ici.

A la revente du parking, les plus-values sont taxées au taux fixe de 36,2 %. Le taux baisse progressivement en fonction de la durée de détention. Au bout de 30 ans de détention, les plus-values sont exonérées d’imposition.

Pour les plus fortunés, les parkings et garages rentrent dans le calcul de l’Impôt sur la Fortune Immobilière (IFI).

Réussir ses optimisations fiscales est la meilleure formation pour économiser des milliers d’euros légalement.

Pour investir rentable, voici les méthodes qui peuvent t’aider

Le pack débutant

Les deux stratégies d’investissement qui fonctionnent :

- La Garage HacKadémie pour investir dans des lots de garages rentables (petites et moyennes villes)

- Parking HacKadémiepour investir dans des parkings à l’unité dans les grandes villes et en lot partout ailleurs

Les formations expertes sur un sujet

Les formations sur le patrimoine

As-tu le profil pour investir dans les places de parkings ?

1) Vous débutez en immobilier ?

Les parkings sont l’investissement le plus simple que vous puissiez réaliser. Pas de travaux, pas de critères énergétiques, pas de plomberie et beaucoup moins de normes que pour les appartements.

2) Vous êtes jeune?

La construction d’un patrimoine immobilier est une entreprise de long terme. Plus tôt vous commencez à investir, mieux ce sera. Et les parkings sont un excellent moyen de mettre le pied à l’étrier.

3) Vous habitez dans une grande ville ?

Cela tombe bien, c’est là où il y a le plus de problèmes de stationnement. Qui dit problèmes dit forte demande locative… et des affaires en nombre !

4) Vous n’avez pas beaucoup d’apport ?

Les parkings sont accessibles pour toutes les bourses: 2000 € en campagne et 15-20000 € dans les grandes villes. C’est l’investissement idéal pour débuter une aventure d’investisseur.

5) Vous avez un travail à temps plein ?

Acheter un parking prend du temps comme tout achat immobilier. Surtout pour trouver LA bonne affaire. Par contre, une fois acheté, un parking demande très peu de gestion: quelques minutes chaque mois en moyenne.

6) Vous êtes sensible au risque ?

Les parkings présentent un excellent ratio rendement/risque. Les montants en jeu sont petits. Et on diversifie vite quand on achète plusieurs parkings à différents endroits.

Infographie co-réalisée avec la participation de Bruno, investisseur et auteur.

Retrouvez toutes les infographies de Bruno sur le site investimmoclub.com

A propos de Julien Bedouet - propriétaire de 230 garages

30 réflexions au sujet de “Pourquoi investir dans les parkings ? 5 atouts et 2 limites”

Les commentaires sont fermés.

bonjour

j’ai 30ans et je pense également que pour mieux préparer ma retraite il est beaucoup plus judicieux d’investir dans la pierre.

ça fait un bon moment que je lis tes articles et depuis mon projet a pris forme…

tout a commencé par la mise en location de mon garage personnel…voyant que ça c’est fait très rapidement j’ai commencé à potasser sur ce type d’investissement

j’avoue que le rendement DE MON GARAGE est vraiment mauvais (renta net net 3.27%)et j’ai même en tête de le revendre à la fin du bail(avril 2015).

en juin j’ai donc acheté UNE place de parking (10000€ frais de notaire inclus et oui j’habite le sud…loué depuis nov à 65.00€ charges comprises = rentabilité net net 5.65%), je me suis pas arrête en si bon chemin en septembre dernier me voila avec 4 places supplémentairement achetées dans une même résidence en queue de vente d’un promoteur(32500€ fais de notaire inclus loué le mois suivant entre 60 à 70€ l’emplacement = rentabilité net net 6.82%).

au fur et à mesure mes investissements sont de plus en plus intéressants, c’est forgeant qu’on devient forgeron.

dans la finalité je ne dégage pas des sommes extraordinaires car une bonne partie de ce projet est à la banque moi j’en suis au final que le gestionnaire mais petit à petit l’oiseau fait son nid.

je suis même devenue accros… tous les jours après avoir lu mes emails je lis les annonces c’est devenue un rituel pour moi.

ma conscience me dit d’attendre l’année prochaine pour en acquérir d’autre mais je ne sais pas si je vais attendre…

voila pour ma petite expérience

à bientot

aurépapeete

Bonjour Aurélie,

bravo pour tes investissements, c’est une histoire très motivante (qui mériterait d’être partagée si le coeur t’en dis !).

C’est sûr que tu dois continuer sur la durée, le montant des loyers pour une place n’influence pas beaucoup tes revenus ou ton patrimoine.

C’est très bien que tu t’améliore au fil du temps !

Salut Julien,

Que des raisons pertinentes. L’immobilier en général est encore rentable, et va le rester. Surtout compte tenu des faibles rendements des autres supports…

A bientôt

Damien

je suis pas tout à fait d’accord avec la définition de la banque. Regardez cette vidéo: https://www.youtube.com/watch?v=9MoUf_m9sbw&list=UUHZW-9Bm4WlAXL_LVXtaa2Q

Bonjour

nouvelle fois, c’est intéressant de comparer les idées. Moi j’investis dans les mobil homes et j’adore le concept, toutefois il faut faire très attention aux conditions de départ. C’est pourquoi j’ai crée un site.

N’hésitez pas à faire vos remarques!

merci pour ton point de vue personnel très intéressant.

L’immo est un rempart très intéressant contre l’inflation en revanche contre la déflation c’est moins efficace surtout si on a un crédit. La solution est de se diversifier pour avoir un patrimoine en mode 4*4 quelque soit la situation économique.

attention aux placements bancaires qui sont sécurisé jusqua 100000 € par personne mais qui peuvent aussi être ponctionné par l’état en cas de besoin via l’europe…

Bonjour Mike,

j’ai aussi entendu parler de cette fameuse « soupape » de 100 000 €. As-tu des preuves d’un ponctionne-ment possible (loi ou autre) sur le sujet s’il te plaît ?

salut julien,

personnellement j’utilise seulement le livret A,PEL ou mon LDD comme fond de sécurité ou pour un apport pour investir dans l’immobilier.

j’ai aussi remarqué la différence de rendement quand j’ai commencer à investir dans la bourse.il y a 2 ans j’avais environs 8000 euros dans un LDD avec un interet d’environs 70 euros ,j’ai gagné cette année environ 36 euros avec 600 euros investi en bourse dans des actions à fort dividendes

Ton argument sur l’inflation n’est plus aussi valable aujourd’hui. En ce moment, l’inflation est aux alentours de 0,8% par an, et les économistes s’accordent pour dire que c’est la déflation qui nous guette.

En revanche, investir dans l’immobilier permet de préserver son patrimoine des dévaluation et réévaluation de notre monnaie.

Bonjour Adrien,

je sais bien qu’il n’y a pas eu d’inflation depuis un an. Je pense que celle-ci risque de reprendre pour éponger les dettes. Je ne suis pas économiste, mais je ne vois pas comment faire autrement.

Hello Julien !

Pour ma part j’investis, entre autres dans l’immobilier, pour me créer le maximum de revenus passifs et ainsi réussir le défi que je me suis fixé à réaliser en deux ans.

L’immobilier est pour moi l’un des plus grands leviers d’enrichissement s’il est utilisé avec les bonnes stratégies de sorte à gagner de l’argent dès les premiers mois et non dans 20 ans !

Au plaisir de te lire,

Adam

Bonjour Julien,

En réponse à David, je pense comme toi qu’investir dans les garages n’est pas suffisant pour arrêter de travailler. D’ailleurs, investir dans l’immobilier classique en tant que particuliers, n’est pas suffisant non plus de nos jours (par exemple j’ai récemment découvert que la taxe foncière avait considérablement augmenté au cours de ces dernières années, cela mériterait bien un petit billet).

Mais comme lui, je crois que l’expression « préparer sa retraite » ne convient pas vraiment. Du moins à mon niveau, les loyers ne sont qu’un petit plus qui me permet de « mettre du beurre dans les épinards ». Je veux dire que cela ne me permet pas de constituer une épargne puisqu’il ne m’en reste rien à la fin du mois. Cela me permet simplement de bien vivre au présent, mais je ne sais pas si j’aurais encore envie de m’en occuper quand je serais à la retraite, ni si mes garages auront encore de la valeur dans 30 ans quand on voit comment évolue le marché de l’immobilier (-20% en 10 ans) et les taxes sur les ventes immobilières (toujours en hausse d’année en année).

cordialement,

Bonjour Philippe,

merci pour ton commentaire.

L’immobilier est une excellente réponse pour compenser la chute de revenu que nous allons tous subir quand la retraite arrivera. Si les revenus d’un ou deux ou trois garages ne sont absolument pas suffisants, plusieurs dizaines font l’affaire.

Personnellement, je ne touche pas à l’argent généré par mes garages, je le garde pour les travaux et comme apport pour d’autres investissements. C’est une épargne/fond spéculatif pour l’avenir.

Concernant les taxes, j’aime bien l’expression : « dans le vie, il y a deux choses certaines : la mort et les taxes ». Elles ne vont pas diminuer, c’est sûr, mais pour moi, le pire reste de rester les bras croisés et se laisser balloter par les réformes et autres décisions politiques sans réagir.

Bonjour,

je pense que préparer sa retraite n’est pas le bon terme.

Se faire sa retraite est un terme plus adapté : on choisi le montant et quand on souhaite la prendre!

C’est vraiment une liberté supplémentaire!

Bonjour David,

tu joues sur les mots, mais je comprends bien ton idée.

Mon objectif n’est pas d’être rentier, juste d’avoir une sécurité au cas où. Se faire sa retraite sonne plus comme je me crée ma rente et j’arrête de travailler quand je le veux.

J’avais également bien compris l’idée.

Mais pour une personne lambda, préparer sa retraite signifie faire en sorte d’avoir une retraite plus aisée. Et non avoir une retraite plus tôt.

C’est pour ça que je modifie un peu la phrase!

Néanmoins, Je pense que la plupart de tes lecteurs sont d’accord sur ce principe de retraite! 😉

SAlut David,

ok ! Je ne sais pas si on peut considérer les lecteurs de blog sur l’investissement immobilier comme des personnes lambda. Les investisseurs immobiliers sont une minorité et je crois que nos mentalités sont quelque peu différentes.

On s’est compris je pense 😉

Hello Julien,

Le seul problème que j’essaie de résoudre est aujourd’hui la difficulté d’identifier des lots de 10 parkings minimum sur la région toulousaine permettant d’entrevoir un investissement à rendement élevé.

J’y travaille tout en me concentrant également sur un autre projet : la rénovation avant mise en location d’un immeuble de rapport.

En tout cas, bravo pour ton parcours que je suis depuis tes débuts.

La motivation est notre meilleur atout pour réussir et préparer l’avenir.

A bientôt,

Bertrand

salut julien,

ok je prépare ma retraite en investissant en bourse dans les actions à fort dividendes,les blogs,dans le future l’immobiliers(parkings,la location saissonniére,colocation) et crée mon entreprise.

à bientot

jerome

Salut Julien,

J’apprécie particulièrement le lien que tu exposes entre ce jeu et la vie d’aujourd’hui. D’ailleurs, j’adorais ce jeu à l’époque !

Merci pour ce partage très intéressant.

Au plaisir,

Olivier G.

Salut Julien,

Cet article se lit vraiment très bien, l’analogie que tu as choisi y est pour quelque chose 🙂

Avant de le lire je ne voyais pas trop de différences entre stratégie et tactique, maintenant c’est clair.

Je pense que le mieux est de faire un mix entre savoir, stratégie, tactique, cohérence, but, vision et long terme pour pouvoir s’enrichir sur la durée.

P.S.: Askimet m’avait aussi bloqué tes commentaires il est vraiment pas sympa le gars, mais on va le mater 😉

Marc.

SAlut Marc,

tu me donneras ton truc pour ne pas être bloqué par askimet. Tu lui paies une bière de temps à autre ?

Avant de commencer à investir, il faut avoir une idée de la stratégie à adopter. La tactique se développe avec l’expérience.

Ce qui est sûr, ce que sans une bonne stratégie, tu ne prendras pas la bonne route et tu iras dans le fossé.

Julien

Bonjour Julien,

Un bon article qui démontre une fois de plus qu’il faut réfléchir avant d’agir, et surtout APPRENDRE avant d’agir.

Ce que tu fais dans les livres.

C’est entre autre ce dont je parle dans mon guide gratuit. Tu l’as lu ?

Je prévois un article également sur tactiques et stratégies de l’investissement locatif (Pour les apparts). Les grands esprits se rencontrent.

@+ Jérôme

PS : Comme Fabrice, Askimet met souvent tes commentaires en indésirables, je doit les débloquer manuellement.

Salut Jérôme,

non, je n’ai pas lu ton guide, mais tu peux me l’envoyer. Je le lirai avec plaisir.

ASkimet est un vilain méchant qui bride ma liberté d’expression ! Merci de me la redonner les gars 😉

Julien

Salut Julien,

Pas mal ton article et le parallèle avec HMM est intéressant 🙂

Je pense effectivement qu’investir (dans n’importe quel actif) sans stratégie est une hérésie. Il faut prévoir, anticiper, calculer, imaginer tous les scénarios possibles pour éviter les grosses déconvenues. On évitera également les coups de coeurs, qui n’est qu’une décision basée uniquement sur l’émotion et donc rarement rationnelle.

Bonne journée,

Phil

SAlut Pḧil,

Voilà un excellent résumé de l’article !

Merci

On voit bien la différence entre les générations, la notre à beaucoup plus tendance à faire le parallèle avec certains jeux vidéos que la génération précédente (remarque,ils en avaient moins que nous à l’époque ! 🙂 ).

J’aime bien ce concept, ca fait plus personnel (c’est un article sponso dissimulé pour la promo de HMM ? 😀 ).

J’avais déjà vu la différence entre stratégie et tactique depuis longtemps, mais j’ajouterai qu’il ne faut pas seulement faire la différence entre les deux mots.

Il y’a quelques années je mettais déjà ces concepts en place sans pour autant connaitre le sens exact de ces mots, au dela d’en saisir le concept, il faut surtout pratiquer, pratiquer, pratiquer 🙂

SAlut Wilfried,

non pas d’article sponso pour ce jeu. Je l’adore c’est tout.

Pour investir, une bonne stratégie est un super départ. Ensuite, je te rejoints, la pratique permet d’affiner la stratégie et de développer de nouvelles tactiques.

Julien

Salut Julien,

Excellent ton article avec le parallèle avec le gaming, cela parlera surement beaucoup à tes lecteurs, j’en suis convaincu.

En résumé, on peut dire que « la stratégie est la somme des tactiques menées pour atteindre son objectif » ?

A bientôt,

Fabrice

PS : j’ai enfin trouvé ton commentaire que tu as laissé sur mon blog, le plugin Askimet l’avait classé indésirable !

Salut Fabrice,

Le geek qui sommeille en moi a parlé !

On peut dire que la stratégie est la somme des tactiques, mais il faut ajouter un ingrédient : la cohérence globale, le sens, le chemin.

Des tactiques mises bout à bout n’ont des fois aucun sens et donc ne reflète aucune stratégie.

A bientôt

Julien