Investir quand on est jeune n’est pas facile. La plupart des jeunes n’y pense pas. Quand j’avais 20 ans ou même 25 ans, je ne pensais pas du tout à investir dans l’immobilier ou autre. Quand on est jeune, les priorités sont différentes. Je pensais plus à sortir avec mes copains qu’à investir.

A l’heure où j’écris ces lignes, je me sens encore jeune (à 33 ans). Mais si tu lis ces lignes, tu es sans doute plus jeune que moi 🙂 et tu peux me trouver vieux. Mon 1er achat immobilier s’est fait jeune : 27 ans.

Via ce blog, je suis souvent en contact avec des jeunes actifs ou des jeunes étudiants qui veulent investir dans l’immobilier. Je les encourage et c’est pour eux et toi que j’écris cet article sur comment investir son argent quand on est jeune ?

Voici le sommaire de l’article :

- Pourquoi investir quand on est jeune ?

- Dans quoi investir quand on est jeune ?

- Comment investir son argent quand on est jeune ?

- Pourquoi investir le plus jeune possible ?

- Qu’est-ce qui freine à investir son argent quand on est jeune ?

- Comment investir son argent quand on est jeune ?

- « Je ne suis pas prêt »

Pourquoi investir quand on est jeune ?

Investir quand on est jeune est le meilleur moment. Plus tu détiens tes investissements longtemps et plus ils te rapportent. Il vaut mieux encaisser 60 ans de loyer que 30 ou 20 ans. Investir quand tu es jeune permet donc de gagner plus d’argent.

Tu connais aussi le concept de l’inflation. Si tu peux acheter 5 verres en boite avec 80 euros aujourd’hui, il est probable que tu ne pourras en acheter que 4 dans 10 ans avec la même somme. L’argent perd de sa valeur avec le temps. Il en faut toujours plus pour acheter la même chose. Quand tu investis ton argent, il devient protégé de l’inflation. Tu ne perds plus d’argent.

Investir jeune permet aussi de travailler moins, de gagner plus, voire de prendre ta retraite plus tôt. Les rentes de tes investissements seront plus importantes si tu commences jeune. Je regrette de ne pas avoir investi dès que j’étais jeune actif.

Si j’avais acheté mon lot de 50 garages à 23 ans au lieu de 28 ans, le prêt serait remboursé à mon 36ème anniversaire (au lieu de 41). C’est quand nous sommes jeunes que nous profitons le plus de la vie.

Investir quand tu es jeune est le plus facile car tu as plus de temps. Une fois marié et parent d’enfants, investir devient plus difficile faute de temps. Cumuler la vie de famille avec ton emploi et tes investissements est sportif. Ce n’est pas pour tout le monde.

Dans quoi investir quand on est jeune ?

Il y a trois types d’investissements à mon sens :

l’investissement immobilier,

les investissements financiers,

et la création d’entreprise.

Investir dans l’immobilier et créer son entreprise sont les voies les plus efficaces pour devenir rentier. Je suis propriétaire d’une grosse centaine de garages et j’ai deux petites entreprises. Mon point de vue est donc loin d’être objectif, mais je vais t’expliquer dans quoi investir quand tu es jeune.

Investir dans l’immobilier quand on est jeune actif

Investir dans l’immobilier quand tu es jeune actif est une bonne idée. La plupart des jeunes actifs rêvent d’acheter leur résidence principale. Pour moi, ce n’est pas un investissement immobilier. Certes, tu économises des loyers, mais ta maison ou ton appartement ne rapportent pas d’argent. Impossible d’être rentier si tu ne possèdes que ta résidence principale.

L’achat immobilier par un jeune actif qui veut investir a plusieurs avantages. C’est sans doute l’un des meilleurs placements pour un jeune en terme de rendement. C’est un placement qui protège bien de l’inflation puisque tu peux revaloriser les loyers chaque année. Historiquement, les actions et l’immobilier offrent les meilleurs rendements aux investisseurs.

Avec un investissement dans les parkings ou les garages, tu peux espérer 8 % de rendement brut en moyenne. Certains font beaucoup mieux mais d’autres n’y arrivent pas.

Devenir propriétaire d’un investissement immobilier jeune te permet de rembourser ton emprunt plus tôt. Tu profites des loyers plus jeune, au moment où tu peux encore le faire. Quand on est jeune, investir dans l’immobilier ne fait pas peur. L’insouciance et la perception du risque sont avantageux pour acheter de l’immobilier de bonne heure.

En cas d’échec, un jeune pourra se relever de son mauvais investissement immobilier plus vite. Aussi, comme le jeune actif n’a pas d’argent à perdre, il fait plus attention avant d’investir. Les formations immobilières sont nombreuses et beaucoup de jeunes actifs y participent. C’est plus culturel pour les jeunes que les investisseurs plus âgés.

Un jeune investisseur immobilier n’hésite pas à demander de l’aide pour son premier achat immobilier. Je reçois chaque mois une ou plusieurs demandes de mentoring par des jeunes étudiants ou des jeunes actifs. Je ne peux pas les accepter, mais je les aide de mon mieux en répondant à leurs questions.

Quand j’ai repris mes études pour devenir conseiller en gestion de patrimoine, un jeune étudiant m’a abordé à la fac. Il m’a remercié de l’avoir aidé à investir dans un petit lot de garages. Je l’ai accompagné pour convaincre ses parents et sa banque de lui prêter de l’argent pour réaliser son premier achat immobilier.

J’étais super content pour lui et me souvenais bien de ce jeune breton. Je ne me fais jamais aborder dans la rue et j’ai été surpris d’être reconnu (bon pour l’égo !).

Le prêt immobilier pour les jeunes

Le jeune investisseur immobilier aura des difficultés à obtenir un prêt. Pas question pour les banques de te prêter pour investir dans les actions ou dans des obligations.

Investir dans les produits financiers ne peut se faire qu’avec ton épargne. Quand on est jeune, on a peu ou pas d’épargne. C’est donc un frein majeur à ton enrichissement. Tu ne peux pas investir 100000 € en bourse via un crédit.

Tu peux par contre investir 100000 € dans un achat immobilier grâce à un prêt bancaire. La condition principale est un revenu stable, en CDI, qui te permette de mettre un peu d’argent de côté et qui couvrirait les mensualités en cas de pépin avec ton investissement immobilier.

Emprunter pour investir quand on est jeune n’est pas facile. C’est même impossible pour les jeunes sans emploi ou les jeunes étudiants. Le recours au crédit étudiant est possible, mais je conseille de faire attention malgré tout.

Je conseille aussi de commencer à investir petit dans l’immobilier locatif quand on est jeune ou moins jeune. Le premier achat immobilier des jeunes avec qui je discute est souvent un parking ou un garage. Le prix d’achat est de 10000 € en moyenne. Le risque pour la banque est diminué et le prêt immobilier sera plus facilement accordé qu’avec un appartement à 70000 €.

Les placements pour les jeunes actifs

Tu as compris que je ne pense pas que tu feras fortune en achetant et revendant des actions. Même les plus grands professionnels de la finance ont du mal à le faire. Ils vivent plus des commissions prélevées sur les clients que de leurs investissements.

Le recours à un prêt pour investir et te créer du patrimoine est essentiel. Comme les banques ne financent pas les spéculations boursières, il ne te reste que l’immobilier et la création d’entreprise.

Ceci dit, tu devrais sérieusement penser à épargner. L’épargne sert d’apport pour rassurer la banque lors de ton premier achat immobilier ou d’une création d’entreprise.

Le meilleur placement pour les jeunes actifs seront des livrets disponibles à court terme. La rémunération sera faible, mais les fonds resteront disponibles tout le temps pour démarrer tes projets d’investissement. Les livrets A, les super livrets, PEL et autres peuvent être un bon placements pour les jeunes du fait de leur disponibilité. Un jeune ne deviendra pas riche avec ces livrets de placement pour autant.

La création d’entreprise

Rendre service aux autres en échange d’une rémunération. C’est ma définition de l’entreprise. Le service peut prendre différentes formes : celle d’un service immatériel ou celle d’un produit plus ou moins sophistiqué.

La création d’entreprise est un bon investissement pour les jeunes. Personnellement, je m’étais dit que je devais créer mon entreprise avant mes 28 ans. Après, je n’aurais sûrement pas eu le courage. Il est difficile de créer ta boite quand tu as des enfants à charge. L’instabilité financière des premières années peut être compliquée pour ta famille.

Le jeune investisseur entrepreneur n’a pas beaucoup de charges financières. Il est prêt à faire des sacrifices pour faire vivre son projet.

L’accès au crédit est toujours plus facile que pour l’investissement dans les produits financiers. Il existe des réseaux qui valident les projets, proposent de l’aide, de l’accès à des réseaux et des prêts d’honneur.

Comment investir son argent quand on est jeune ?

Tu as compris que l’entreprenariat et l’investissement immobilier sont les meilleurs placements pour les jeunes.

La première étape est d’épargner un peu d’argent quand on est étudiant, beaucoup plus quand on est jeune actif. Cet épargne est provisoirement placée sur un ou plusieurs livrets.

Pour réussir son premier investissement immobilier, le jeune actif ira chercher de l’aide auprès d’investisseurs, jeunes ou moins jeunes, qui ont réalisé le projet que tu veux réaliser. Cette expérience concrète permettra au jeune d’éviter de se planter en beauté. Réussir son premier investissement immobilier mettra le jeune à l’aise et confiant pour l’avenir. C’est la première marche pour atteindre la liberté financière et être rentier.

Je conseille de commencer par investir dans un parking ou un garage. C’est un investissement rentable et abordable.

Je te souhaite de devenir propriétaire de plein de projets locatifs et laisse la parole à Franck.

Franck Knochel du site https://immomillion.com. Ce jeune investissement immobilier pourra t’aider pour devenir propriétaire jeune.

Pourquoi investir le plus jeune possible ?

C’est vrai, pourquoi investir quand on est jeune ? Que nous a-t-on appris étant petit ? Qu’il faut faire de longues études afin de décrocher un bon travail. Celui-ci nous permettra d’avoir un gros salaire (à condition de bien travailler) qui suffira à subvenir à nos besoins vitaux et à rembourser le prêt de sa belle maison et de sa belle voiture. Ensuite, après avoir bien travaillé toute sa vie, nous aurons bien mérité notre retraite qui on l’espère, nous suffira encore pour vivre lors de nos vieux jours.

Vous êtes-vous déjà demandé s’il existait une alternative à ce style de vie « métro-boulot-dodo » ? Cette alternative existe et c’est quand on décide d’investir jeune.

Mais qu’est-ce que ça apporte d’investir quand on est jeune ? Et bien, ça pourra vous permettre par exemple d’avoir un revenu complémentaire pour vivre plus sereinement. Ce revenu en plus vous permettrait d’avoir plus de bonnes choses de la vie, de partir plus souvent en voyage, de changer pour une meilleure voiture ou encore de faire plaisir à vos proches.

Mais aussi, vous ne gagneriez pas seulement plus d’argent, vous gagneriez aussi du temps. En effet, peut-être que ce nouveau revenu vous permettrait de travailler à mi-temps ou alors il pourrait carrément remplacer votre revenu actuel. Vous auriez alors beaucoup plus de temps à consacrer à vos proches, à vos loisirs et à tout ce que vous aimez.

Dans tous les cas, le fait d’investir jeune vous permettra de vous assurer une retraite pérenne et ça pas forcément à 62 ans ou plus. Pourquoi ne pas prendre votre retraite à 50 ans, 40 ans, ou même 30 ans ?

La meilleure façon de prédire l’avenir, c’est de le créer.

(Peter Drucker)

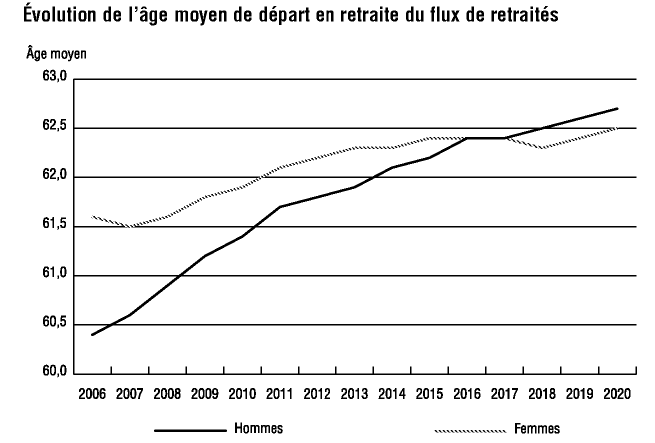

Parce que peut-on encore compter sur la retraite qu’offre le gouvernement ? C’est bien connu, les retraites deviennent de plus en plus tardives et de plus en plus petites. Ceci s’explique simplement par l’augmentation de l’espérance de vie. (voir graphique ci-dessous)

Qu’est-ce qui freine à investir son argent quand on est jeune ?

Quand on parle d’investissement aux jeunes, on observe la plupart du temps un froncement de sourcils et on obtient presque inévitablement deux types de réponses.

1. « Je n’ai pas le temps »

Voici une excuse que beaucoup de personnes utilisent. Je parle de ce genre de personne qui ont l’habitude de toujours remettre les choses au lendemain. Mais l’excuse « je n’ai pas le temps » n’est pas très valable, quand on sait par exemple, qu’un français passe en moyenne 4H par jour devant sa télévision (source Médiamétrie). Ce n’est pas en regardant des gens rouler en Ferrari à la télé que vous obtiendrez la vôtre. D’ailleurs, savez-vous pourquoi on ne voit pas de pubs pour les Ferrari ? Tout simplement parce que les gens qui peuvent s’en payer ne passent pas leur temps à regarder la télévision.

Nous avons tous 24H dans une journée et des obligations à satisfaire, alors comment expliquer que certaines personnes arrivent à s’enrichir en investissant, alors que d’autres répondent « je n’ai pas le temps » ? Cette excuse n’est pas valable.

2. « Je n’ai pas d’argent »

« L’investissement c’est pas pour moi, c’est réservé aux riches ». Combien de fois avons-nous entendu ça ? Et si je vous disais que vous pouvez commencer à investir pour 0 € ?

Prenons l’exemple de l’immobilier (oui, j’aime l’immobilier). Admettons que vous décidez d’acheter un appartement pour 100 000 € afin de le mettre en location. Vous avez 10 000 € de frais de travaux, 7000 € de frais de notaire et 1000 € de frais bancaires. Et bien si vous avez un dossier sérieux, il vous est possible d’emprunter la totalité des 118 000 € à votre banque.

Bien sûr, avoir de l’argent de côté facilite les choses et permet d’autres perspectives d’investissement. Mais le problème ce n’est pas le manque d’argent, c’est la façon dont vous l’utilisez. Posez vous la question : combien d’argent dépensez-vous dans des choses dont vous pourriez vous passer ? Par là, j’entends cigarettes, fast-food, abonnement à la salle de sport où vous n’allez plus, etc…

Je ne dis pas qu’il faut se priver de tout, mais qu’il faut savoir dépenser intelligemment. Il faut apprendre à mettre de l’argent de côté en réduisant ses dépenses inutiles.

Pourquoi commencer à investir jeune et pas plus tard ?

C’est vrai qu’on pourrait se dire « la vie est longue, j’ai encore le temps pour investir ». Mais c’est faux. Plus vous commencerez à investir jeune, plus l’effet d’inertie que vous créerez sera important. Imaginez-vous une boule de neige élancée sur une piste de neige, du haut d’une montagne. Plus la montagne sera haute et plus la boule de neige grossira. C’est exactement pareil pour vous. Plus vous investirez tôt et plus votre argent investi se multipliera.

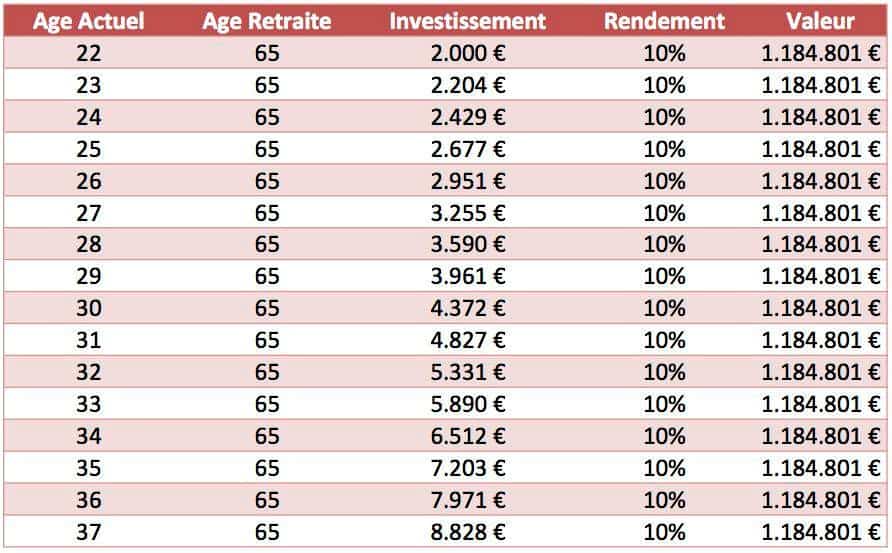

Prenons l’exemple d’un placement quelconque à 10 % de rentabilité. En étudiant le tableau ci-dessus, vous constaterez qu’un placement de 2 000 €/an fait à l’âge de 22 ans créera un capital de 1 184 801 € une fois l’âge de 65 ans atteint. Jusque là tout va bien.

À l’âge de 23 ans, il faut déjà investir 2 204 € tous les ans pour obtenir la même somme de 1 184 801 € à 65 ans. Je vous laisse constater la différence quand on commence à investir 10 ans plus tard, à l’âge de 32 ans. C’est ce qu’on appelle les intérêts composés.

J’ai donné cet exemple pour que vous vous rendiez vraiment compte de l’importance d’investir le plus jeune possible.

Le fait d’investir jeune permet aussi une plus grande marge de manœuvre. Il est bien sûr possible de planifier d’autres types de projets à l’âge 30 ans qu’à l’âge de 50 ans. Par exemple, vous n’allez peut-être plus contracter un emprunt de 400 000 € sur 25 ans pour un investissement locatif à l’âge de 50 ans.

Comment investir son argent quand on est jeune ?

D’après moi, il y a deux domaines d’investissement principaux : la bourse et l’immobilier. Ce sont des investissements qui existent depuis très longtemps et qui sont toujours d’actualité. Il existe bien sûr toutes sortes d’investissements (investissement dans le vin, investissement dans des entreprises start up, dans les bitcoins, etc…), mais je vous recommande de commencer à investir dans la bourse ou dans la pierre en premier, car ce sont des investissements qui ont déjà fait leurs preuves.

Donc que choisir, bourse ou immobilier ? L’un n’est pas « mieux » que l’autre, ils sont tout simplement différents.

La principale différence est la suivante : pour investir dans la pierre, il n’est pas nécessaire d’avoir d’apport. Il est possible de profiter de l’effet de levier de la banque pour s’enrichir sans mise de départ.

En bourse, c’est différent. Si vous voulez réellement gagner de l’argent, il vous faudra investir des sommes assez importantes au départ. Bien sûr, il existe aussi des effets de levier qui vous permettent de placer plus que ce que vous possédez, mais en règle générale, un montant de base est nécessaire pour l’investissement boursier.

C’est pourquoi, je vous recommande l’immobilier, que ce soit pour commencer à investir ou pour quelqu’un qui a déjà investi dans d’autres domaines. Le fait de posséder de la pierre est aussi quelque chose de sécurisant. Souvent, quand le marché boursier est en crise, la courbe de l’immobilier reste droite. Il faut aussi ajouter que l’immobilier est sans doute l’un des plus vieux investissements. Au moyen-âge, il y avait déjà des propriétaires et des locataires.

Après, pourquoi ne pas combiner les deux ? Plusieurs stratégies d’investissement peuvent être mises en place. Par exemple, investir dans l’immobilier et ré-investir ses bénéfices dans des actions boursières.

Par contre, peu importe l’investissement que vous choisirez, ils auront tous quelque chose en commun. Si vous décidez de vous lancer dans un investissement quel qu’il soit, la première étape est de vous former et d’apprendre à investir. Warren Buffet, l’un des hommes les plus riches au monde, le dit : « Le meilleur investissement est celui que vous ferez en vous-même ». C’est uniquement en vous formant correctement et en sachant ce que vous faites que vous réussirez. Si vous vous lancez à l’aveugle dans un investissement, vous y laisserez des plumes.

« Je ne suis pas prêt »

À ça, je ne pourrai que répondre que personne n’est jamais réellement prêt. Le « bon moment » n’arrivera jamais, « l’occasion en or » ne se présentera jamais à vous. Personne ne vous apportera ce que vous désirez sur un plateau d’argent, ainsi va le monde.

Le seul moyen de vaincre cette peur est de passer à l’action. Personne ne le fera pour vous ! Arrêtez de repousser au lendemain et commencez à agir dès maintenant. Formez-vous dans l’investissement que vous souhaitez réaliser. Lisez des livres, des articles de blog, regardez des vidéos, suivez des formations en ligne… Une fois que vous serez bien formé il vous faudra passer à l’action, en réalisant votre premier investissement.

Le fait de ne pas être à l’aise au début est tout à fait normal, puisque ça sort du train de vie quotidien, des habitudes que nous avons. Mais rassurez-vous, c’est comme sauter dans la piscine du grand plongeoir : c’est toujours la première fois que ça fait le plus peur.

Pour résumer, votre plan d’action est le suivant :

– Je définis mon objectif de vie. Qu’est-ce que je veux vraiment ? Un train de vie métro-boulot-dodo ou est-ce que je veux vivre pleinement mes rêves ?

– J’apprends à investir en me formant. C’est seulement comme ça que je pourrai m’assurer de réussir ce que j’entreprends, sans perdre mon argent.

– Je passe à l’action. Maintenant que je sais ce que je fais, je me lance et j’investis.

– Je persévère. Oui, ça ne sera pas toujours facile et je connaîtrai des coups durs, mais ce qui me différencie des personnes qui échouent, c’est que moi je reste motivé et je persévère, jusqu’à atteindre les objectifs que je me suis fixé.

Désormais, si vous êtes prêt à vous lancer dans l’investissement, je vous propose de retrouver toutes les choses essentielles que n’importe quel investisseur immobilier doit savoir sur mon blog.

Maintenant à vous de jouer ! C’est ici que ça se passe : https://immomillion.com

Comment on peut investir avec peu d argent?

Bonjour,

oui bien sûr, il existe des parkings dont le prix est inférieur à 10000 €.

Tu peux compléter ton apport par un prêt au besoin. Les rendements sont cinq à dix fois supérieurs au livret A.

Les parkings sont un excellent moyen de découvrir l’immobilier. Cela peut même se transformer en passion 😉

Salut, j’ai bien lu tout ce que tu nous renseigner et là je suis intéressé pour un lot de 4 place de parking en sous sol pour un prix de 45000e avec frais de notaires, mais le problème c’est que je me gratte la tête j’ai 23ans et je sais pas comment sa ce passera pour la rentabilité si oui ou non sa va être bénéfique ou je vais m’en mettre en perte , ils sont à 10min d’une gare d’une grande ville et je me demande comment sa va ce passer. Si vous pouvez me rassuré sa serait avec plaisir lol

Bonjour,

malheureusement, sans information supplémentaire, je ne peux pas analyser ton lot de parking et te donner une indication…

Salut Julien,

Je suis un jeune étudiant de 20 ans et je souhaite investir dans l’immobilier notamment les garages et je me pose encore certaines questions :

– Vaut-il mieux investir avec son épargne qui dort et n’est pas rémunérée ou profiter de l’effet de levier via le crédit ?

– Je voudrais aussi avoir ton avis sur l’investissement dans des garages situés dans des quartiers réputés comme « chauds », bien que les prix soient attractifs, est ce que ce n’est pas problématique ?

Merci pour tes réponses

Lucas

Bonjour Lucas,

je te conseille de regarder cette vidéo sur le crédit pour avoir ma réponse la plus complète et précise.

Concernant les quartiers chauds, ce sont des ennuis et des frais supplémentaires. Si tu prends cette voie là, il faut que le rendement en vaille vraiment la peine supplémentaire.

Salut Julien,

Trés interressant et complet cet article.

Paradoxalement, il est vrai qu’investir est plus censé et pertinent quand on est jeune. Mais le soucis c’est que la jeunesse n’a pas la sagesse d’entreprendre des investissements qui porteront leur fruits dans une vigtaine d’années (une periode mentalement bien trop longue quand on a la vingtaine ou la jeune trentaine 😉 ).

Et un 2eme aspect au paradox d’investir pour se créer des revenus, c’est que cela fonctionne justement car il y a une grande masse de gens qui suivent le modéle du metro-boulo-dodo, afin de générer l’argent qui ira alimenter nos modéles de rentiers 😉

Il est donc heureux que notre société soit encore basée sur le modéle du metro-boulot-dodo 😉

Lol 😉

Salut,

eh oui, si tout le monde devait être rentier, ça ne fonctionnerait pas… Ou alors, les valeurs dans la société seraient très différentes, et ce ne serait pas plus mal 🙂