Tu trouves ici toutes les informations et conseils dont tu as besoin pour bien assurer un box garage en location. C’est un guide complet pour tout savoir des assurances propriétaire et locataire en matière de parking, box et garage.

Voici quelques questions auxquelles je vais répondre (entre autres) :

- Est-ce qu’un locataire de parking doit prendre une assurance comme s’il louait un appartement ?

- L’assurance PNO est-elle obligatoire pour le propriétaire du parking ou garage indépendant de toute habitation ?

- Doit-on assurer un parking ouvert dans une copropriété ?

Voici le sommaire de l’article :

Si tu préfères regarder une vidéo plutôt que lire l’article, alors clique ici :

Propriétaire non occupant : l’assurance PNO pour les garages est-elle obligatoire ?

Qu’est-ce que l’assurance propriétaire non occupant PNO ?

Pour rappel, un propriétaire non occupant est une personne physique ou morale qui détient un bien immobilier sans l’habiter ou sans l’occuper. Le bien immobilier peut être vide, loué ou occupé à titre gratuit.

Une assurance PNO est un contrat entre un propriétaire qui n’occupe pas son bien immobilier et un assureur. Ce contrat couvre les dommages dont le locataire n’est pas responsable. Le propriétaire bailleur est ainsi couvert si le bien n’est pas loué ou si le locataire n’est pas assuré. La couverture est similaire à l’assurance multirisque habitation.

Les risques couverts sont les suivants :

- les incendie, tempête ou catastrophe naturelle,

- les dégâts des eaux,

- les vol, vandalisme, effraction,

- les bris de glaces,

- la perte de loyers en cas d’impossibilité de louer suite au sinistre (selon le contrat).

Tu retrouves les informations et les garanties dans les conditions générales de vente du contrat.

Dans le cadre de l’assurance PNO de mes garages en location, il y a aussi la responsabilité civile. Dès que tu es propriétaire d’un chien, d’une maison, d’un garage, d’une moto etc, tu es responsable des dommages qui sont causés aux tiers.

Imagine qu’un enfant joue au foot contre les portes de tes boxes. Tu es ravi puisque cela ruine la peinture des portes. Cet enfant tombe et se blesse en frappant la porte de ton box. Te voilà responsable et tu devras payer les frais. Si tu as opté pour l’assurance propriétaire non-occupant, alors tu peux appeler celle-ci qui prendra en charge le dossier. Tu es ainsi libéré de tous les tracas.

Le garage est-il indépendant d’une habitation ?

La situation change si le garage est situé dans ou hors de la résidence principale.

Si tu es propriétaire d’un garage sur la même parcelle de terrain que ton logement, alors l’assurance multirisque habitation couvre le garage du moment qu’il est déclaré comme une dépendance de ta maison. Un box accolé à ton logement n’a pas besoin d’un nouveau contrat d’assurance. L’actuel suffit puisque le local est rattaché au logement.

Si tu es un investisseur, il y a fort à parier que le garage soit détaché et loué en dehors de toute habitation. La plupart des particuliers assure leurs garages locatifs en dehors de leur résidence principale.

En cas de doute, tu peux contacter un ou plusieurs agents d’assurance. Avoir des avis différents permet de lever tous les doutes et de ne rien oublier.

Pourquoi prendre une assurance propriétaire non occupant ?

Quand tu investis, ta priorité est de ne pas perdre ton investissement. Perdre quelques mois de loyer n’est pas grand chose comparé à la destruction de ton achat locatif. L’assurance permet de couvrir un risque peu fréquent et aux conséquences financières importantes. Cette protection est nécessaire.

Un assureur mutualise le risque de ses clients. Les assurés lui versent une prime qui est perdue si le risque ne se produit pas. Les primes des uns servent à dédommager et indemniser les assurés les moins chanceux.

La première raison de couvrir tes garages en location avec une PNO est d’éviter une lourde perte financière (et aussi de dormir tranquille !). Une assurance PNO ne coûte pas si cher après tout.

L’assurance propriétaire non occupant est obligatoire si tu as recours à un financement bancaire. Quand tu empruntes pour acquérir des garages seuls, la banque demande une hypothèque sur le bien. En clair, si tu ne rembourses pas ton crédit, la banque saisit le bien et le vend pour rembourser tes dettes. Si le bien brûle, alors la banque ne peut pas vendre le bien au prix du marché.

Le notaire vérifie que les garages sont assurés en PNO à cause du financement bancaire.

Sur les sept lots de garages que j’ai achetés, un seul notaire a vérifié ce point. Tous les autres m’ont juste précisé oralement que je devais assurer les garages.

Si le garage en location est situé au sein d’une copropriété, alors tu es dans l’obligation de souscrire une assurance dite « propriétaire non occupant ». C’est le cas que le garage soit loué ou vide.

Début 2019, je me suis posé cette question : pourquoi continuer à payer une assurance propriétaire non-occupant (PNO) pour les garages en location ?

Après tout, assurer un garage loué à un tiers sans habitation n’est pas obligatoire.

En 2019, j’ai payé 607 € pour assurer 112 garages, soit 5,41 € par an et par garage. Tu me diras que ce n’est pas cher. C’est exactement pour cela que j’ai gardé l’assurance PNO pour mes garages. Tu trouveras plus bas les prix pour l’assurance Propriétaire Non Occupant de garages hors résidence.

L’assurance PNO est obligatoire si :

- le garage fait partie d’une copropriété,

- l’achat du garage est financé par un prêt bancaire.

Quel est le prix pour une assurance PNO de garage ?

Quand j’ai dû assurer mes quatre premiers garages à Saint-Etienne, j’ai appelé la compagnie qui assurait ma résidence principale. Coup de chance, j’ai pu ajouter les quatre garages qui étaient à 5 km hors de ma résidence, sans avenant et sans surcoût.

Tous les contrats d’assurance multirisque habitation couvrent des dépendances. A ce titre, quelques garages proches de ton domicile peuvent être assurés sans surcoût.

Pour trouver l’assurance PNO au meilleur rapport qualité prix, j’ai demandé des devis à toutes les compagnies qui ont pignon sur rue : Axa, Macif, GMF, Matmut, MMA, Groupama… J’ai passé des journées entières à comparer les devis des assureurs.

Les tarifs des PNO vont du simple au triple. Les contrats ont des garanties équivalentes. Les risques couverts sont identiques. Les franchises varient de quelques dizaines d’euros.

J’opte pour l’assurance la moins chère. En 2013, l’assurance propriétaire non occupant pour un lot de 50 garages ne coûte que 180 € par an, soit 3,6 euros par garage. C’est vraiment une assurance PNO pas cher !

Voici le récapitulatif des primes d’assurance PNO pour mes 112 garages en 2019

| Nombres de garages assurés en PNO | Prix de l’assurance pour le lot | Par garage |

| 4 garages | 48 € / an | 12 € |

| 13 garages | 104 € / an | 8 € |

| 22 garages | 116 € / an | 5,27 € |

| 23 garages | 117 € / an | 5,08 € |

| 50 Garages | 222 € / an | 4,44 € |

La différence de prix tient à la taille du lot. Plus il y a de boxes au même endroit et plus la prime sera faible. La part des frais fixes est amortie avec la quantité. Le premier critère pris en compte est la surface à assurer. Plus la surface des bâtiments est grande, plus la prime sera élevée.

La prime versée à l’assureur est déductible de tes revenus locatifs.

Par la suite, j’ai cherché à signer un contrat d’apporteur d’affaires avec cette compagnie. Cela ne s’est jamais fait.

Quand ma femme a acheté ses deux garages en 2019, je lui ai conseillé mon assureur. Surprise : le tarif de l’assurance PNO est 30 % plus cher que d’habitude.

J’appelle la conseillère et je m’aperçois qu’elle ne sait pas remplir correctement le contrat. Dans cette compagnie d’assurance, il y a une petite astuce que tous les conseillers ne connaissent pas pour réduire le coût de l’assurance PNO. Cela signifie que tu peux être assuré dans la même compagnie que moi, sans bénéficier du bon tarif.

Je peux te garantir que le SAV en cas d’incendie a été au top. Si tu cherches une assurance PNO qui ne coûte pas cher et qui assure en cas de pépin, j’ai la solution. Tu peux entrer en contact avec la compagnie d’assurance en échange d’une petite somme qui sera amortie en quelques années.

Clique ici pour accéder au module assurance de la formation Réussir ses locations de parking.

Si tu veux être certain de l’économie que tu vas réaliser, envoie moi par email l’adresse de tes garages, leur nombre, la superficie totale et les détails de sécurité (sous-sol, extérieur, portail…). Si tu as plusieurs lots, il me faut les détails adresse par adresse pour les devis.

Voici quelques exemples d’économies réalisées par mes clients :

| Nombre de garages | Superficie totale | Prix ancien assureur | Nouveau tarif | Prix par garage |

| 1 | 12 m2 | 52 € | 45 € | 45 € |

| 1 | 16 m2 | 58 € | 45 € | 45 € |

| 11 | 134 m2 | 140 € | 71 € | 6,45 € |

| 15 | 187,5 m2 | 558 € | 138 € | 9,2 € |

Locataire : quelle assurance pour louer un garage ou box ?

Je loue un garage : dois-je l’assurer ?

L’assurance est obligatoire dans le cadre d’une location avec ou sans logement. Le locataire doit souscrire une garantie responsabilité civile voir une assurance contre les risques locatifs.

C’est une question qui revient systématiquement dans mes discussions avec les locataires.

Un garage ou un box sont des espaces fermés par trois murs, une porte et un toit.

Un garage est loué à des fins de stationnement pour les véhicules. Il peut aussi servir d’espace de stockage pour entreposer du mobilier de jardin ou d’intérieur, des cartons, des archives et des affaires personnelles.

Faut-il assurer un garage en location ?

A partir du moment où le garage ou box est fermé, donc privatif, l’assurance contre les risques locatifs devient obligatoire pour le locataire. L’assurance auto ne couvrira pas les dommages qui pourraient se produire.

L’assurance auto ne couvre que la voiture et ce qu’il y a dedans. Les murs, la porte et le toit sont couverts par une assurance multirisque habitation.

Si tu loues un garage seul, sans habitation, alors la réglementation oblige à assurer le garage.

En tant que locataire, l’assurance que tu dois souscrire pour ton box garage particulier hors habitation est de type multirisque habitation. Le bail stipule souvent que c’est une obligation.

- Le premier réflexe est d’appeler ton assureur. Demande-lui si une dépendance est incluse dans ton contrat d’assurance habitation. Dans certains contrats, une dépendance est incluse et tu n’as aucun frais supplémentaire à payer.

- Si ton box seul n’est pas compris dans ton assurance habitation, alors l’assureur te propose une extension de garantie au contrat pour couvrir le box. Cet avenant coûte quelques dizaines d’euros par an tout au plus.

Tu déclares l’adresse du garage, sa superficie et aussi les objets qui seront stockés dedans. En effet, en cas de vol, incendie ou dégâts des eaux, l’assureur pourrait te rembourser la valeur des biens qui auront été détruits. Cette option n’est pas gratuite donc à toi de faire la part des choses. L’extension de ton contrat d’assurance couvre l’ensemble des risques locatifs.

L’assureur fournit une attestation d’assurance que tu peux partager avec le propriétaire du garage. Elle sera annexée au contrat avec les autres documents justificatifs.

Quelle assurance pour le self stockage ?

Les box de stockage loués par Homebox, Une pièce en plus, ont aussi besoin d’être assurés. L’attestation d’assurance sera annexée au contrat du garde-meuble.

La plupart du temps, c’est le stockeur qui impose son assureur. Ce type de contrat est très onéreux. Le contrat proposé doit assurer les locaux du prestataire de stockage mais aussi tes biens personnels.

Quand doit-on assurer une place de parking ?

En matière de parking, il faut distinguer les stationnements publics des places de parking situées dans les copropriétés. Les places de parking attenantes à la chaussée sont dans le domaine public. À ce titre, aucune assurance n’est requise. Seuls les emplacements de stationnement privés doivent être couverts par une assurance.

Les places de parking abritent des voitures ou des motos. Les assurances auto et moto couvrent la voiture ou la moto ainsi que son contenu mais pas la place de parking. Je rappelle que l’assurance auto est obligatoire pour les véhicules.

Eh oui, le risque d’accident est grand. Tu peux te blesser, mais aussi blesser un tiers. L’assurance prendra les frais de santé en charge à ta place. Nous savons tous qu’un séjour à l’hôpital coûte cher, comme les opérations, les convalescences et les invalidités.

Si tu es locataire ou propriétaire d’un parking de copropriété, l’assurance qui fonctionne est celle de la copropriété. Le parking est dit ouvert. Il n’y a pas de mur ou de porte entre l’emplacement de stationnement et le parking collectif ou les allées de circulation.

Je te conseille toutefois d’appeler le syndic de l’immeuble. Tu vérifies ainsi que les parkings sont inclus dans l’assurance de la copropriété. Tu demandes éventuellement des détails sur les risques couverts.

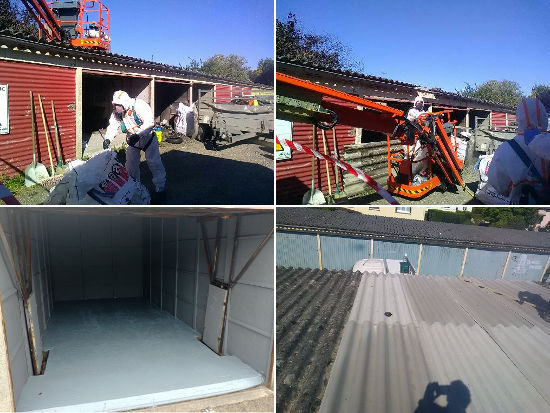

Mon garage brûle et la locataire n’est pas assurée

Un incendie se déclare début 2020 dans l’un des garages. Le toit et le contenu du garage partent en fumée.

Les garages attenants ne sont pas endommagés, si ce n’est que les plaques de toit ont dû être remplacées, car elles ont été abîmées par la chaleur. Trois garages sur vingt-trois sont touchés par l’incendie.

Les 3 locataires et moi allons porter plainte à la police municipale. Aucune suite n’est donnée et nous ne savons toujours pas d’où l’incendie est parti.

La locataire croyait être assurée pour la location de ce garage qu’elle louait en dehors de son habitation. J’étais donc serein jusqu’à ce qu’elle m’annonce qu’elle avait assuré un autre garage que le mien.

Lorsque tu loues un parking ou un garage, je te conseille vivement de signer un contrat de location avec ton locataire. Avec un bail écrit, tu peux demander et obliger ton locataire à souscrire une assurance pour le garage.

J’explique toujours au locataire que j’assure le garage, mais qu’il est tenu de prendre une assurance contre les risques locatifs. S’il n’a pas d’assurance pour le box, alors mon assurance se retournera contre lui pour payer les dégâts.

Pas de chance, surtout quand les dégâts pour un garage de 13 mètres carrés ont été chiffrés à 15 000 € par l’expert.

La toiture du garage est en fibrociment amianté. C’est le désamiantage qui coûte extrêmement cher. Il faut installer un protocole, faire venir un laboratoire, installer des sondes, équiper le personnel, retraiter l’amiante, laver, reposer une toiture. Entre nous, vu le prix des dégâts pour un seul garage incendié, il vaut mieux payer quelques dizaines d’euros chaque année.

Si je n’avais pas souscrit d’assurance propriétaire non-occupant pour ce lot de garages, j’aurais dû payer les dégâts puis me retourner contre la locataire. La compagnie d’assurance m’a aussi indemnisé des loyers perdus. Avant et pendant les travaux, le garage est resté 4 mois sans locataire.

Pour 600 € par an, mes 112 garages sont assurés contre l’incendie, les dégâts des eaux, les tremblements de terre, les cambriolages et surtout contre les locataires qui ne prennent pas d’assurance !

Pour rappel, le risque d’incendie est d’environ d’une chance sur dix mille par an. Cela veut dire que statistiquement, si tu es propriétaire de 100 garages pendant 100 ans, au moins l’un de tes garages prendra feu.

Bonjour

Je souhaite louer un garage mais je n’ai pas de assurance habitation (j’habite chez l’habitant).

Naturellement le propriétaire me demande une attestation d’assurance.

Comment je peux faire assurer le garage ?

Les assurances font des contrats à peine pour un garage(12m2)?

Combien ça peut me coûter ?

Merci

Bonjour,

les assureurs peuvent assurer des garages indépendants. Cela coûte quelques dizaines d’euros pour une année.

Bonjour,

Faut-il avoir une assurance PNO pour un garage/box dans une copropriété ?

Cordialement

Jawhar

Si je suis ton commentaire et que sur 100 garages pendant 100 ans statistiquement il y en a 1 qui prendra feu, alors ça te coûtera environ 13500 euros comme tu le dis, en attendant tu paieras 600 euros d’assurance x 100 ans pour les assurés soit 60.000 euros

Il n’est donc pas du tout intéressant de prendre une assurance a ce niveau de risque

C’est vrai si un seul garage est atteint lors de l’incendie. Si le garage incendié touche 4 garages ou plus, tu es perdant.

N’oublie pas que d’autres risques que l’incendie sont couverts par l’assurance.

Bonjour je viens de voir mon assurance pour un garage que j’ai acquis cet été je vais le louer en PNO il me demande 6,40 € par mois .

Quand je vois que tu donnes 5 € 41 par ans peut-on avoir le nom de ton assurance.

Merci d’avance.

€yril

Bonjour,

mon assureur ne me rémunère pas en tant qu’apporteur d’affaire.

Tu peux accéder à ses coordonnées ici :

le module assurance de la formation Réussir ses locations de parking.

Bonjour

Je ne retrouvais plus la page où je t’avais contactée d’où le retard, je te remercie pour les renseignements.

€yril

Bonjour,

Bien sure, mais ce sera payant comme votre conseil d’assurance……

François

lol

Bonjour Julien,

Merci pour cet article plutôt instructif.

Je suis assez surpris que ton assurance ait pris en charge les réparations, car je me suis souvent vu dire (par le syndic de mon immeuble notamment) que la seule et unique destination d’un box ou garage est d’y garer une voiture ou un 2 roues.

Toute autre utilisation (stockage de meuble ou autres bien) sort de cette définition et n’est donc pas assurable.

J’ai tout de même pris une assurance pour les 5 garages que je loue, mais j’avoue que j’en suis plus à croiser les doigts pour qu’il n’arrive rien.

D’ailleurs je préviens toujours mes locataires de ne jamais stocker de matière explosive ( bouteille de gaz) où de matière hautement inflammable (peinture).

Et au final, si un pb devrait avoir lieu j’espere que le montant des dégâts sera compatible avec mes capacités financières, parceque je ne m’attend pas à grand chose de mon assurance.

On croise les doigts 🙂

Bonne continuation

Georges

Bonjour Georges,

Dans le cas de mes garages, il n’y a pas de copropriété. Je peux les louer pour n’importe quel usage (dans les limites fixées par le contrat d’assurance bien sûr).

Dans ton cas, les choses sont plus floues effectivement, surtout s’il n’y a pas de véhicules dans les boxes. Croisons les doigts pour qu’il n’arrive rien.

Julien

Merci Julien pour ce retour d’expérience très intéressant !

Pareil que toi, pour un parking je ne demande rien, la couverture est assurée par l’assurance de la copropriété. En revanche pour mes boxes, j’exige d’avoir l’attestation d’assurance du locataire dès le début du contrat, avec un rappel d’attestation 3 ans plus tard pour m’assurer que rien n’a changé (pour un appartement je le demande tous les ans).

Pour la PNO, je ne l’ai pas pris dans chacun de mes lots, ton histoire va m’inciter à m’y atteler concrètement 😉

@+

Salut Loïc,

content d’avoir de tes nouvelles. Tu devrais regarder pour tes boxes dans le XVème, même s’ils doivent être loués en permanence, on ne sait jamais.

Je fais comme toi, je demande systématiquement l’attestation d’assurance à la signature du contrat. C’est une bonne pratique.

A bientôt

Bonjour,

Pourquoi ne pas parler des garages et box qui sont en copropriété ou la très grand partie des risques est prise en charge par l’assurance de la copro ?

Le redressement d’une porte cabossé par un tiers non identifié par exemple, j’en ai fait l’expérience.

Vous n’évoquez sans vraiment le préciser que des garages boxes hors copro……

François

Bonjour François,

merci de partager avec nous ton expérience. Tu peux me la raconter et j’enrichirai l’article avec.

Julien