Chercher un crédit immobilier est plus facile quand tu investis dans un bien immobilier en autofinancement. L’autofinancement en immobilier est assez rare mais loin d’être impossible.

Voici le sommaire de l’article :

- Définition de l’autofinancement en immobilier

- L’investissement locatif autofinancé : mode d’emploi

- Trouver un autofinancement en immobilier n’est pas facile !

- Ma demande de financement immobilier

- Comment se faire financer tes investissements locatifs autofinancés ou non ?

- Le taux d’intérêt du prêt pour un investissement locatif est moins important que l’autofinancement !

- Nouvel investissement immobilier locatif autofinancé

- Gilles et l’autofinancement immobilier

Définition de l’autofinancement en immobilier

Ma définition de l’autofinancement est assez simple. Il faut acheter un appartement ou une maison comme investissement immobilier. Les loyers versés par le locataire doivent être supérieurs à la mensualité du crédit. Exemple 550 € de loyers pour 490 € de mensualité.

A partir de ce simple calcul, je considère que tu investis dans un bien immobilier locatif en autofinancement. Nous verrons plus bas les différences entre les autofinancements simples et complets.

Avantages de l’autofinancement en immobilier

Pourquoi chercher des biens locatifs autofinancés ? La réponse est simple : pour ne pas faire de trous dans ton budget. Admettons que tu vives avec 1500 € de revenus par mois. Tu en dépenses 1300 € et il te reste 200 €.

Cette situation peut te permettre d’acheter un bien immobilier et de faire du locatif. Tu trouves un appartement sympa. Il est loué 500 € et tu vas payer 600 € de mensualité. Cela veut dire que tu vas prendre 100 € de ton épargne pour les ajouter au loyer et rembourser ta banque.

Ce n’est pas extraordinaire et loin d’être injouable selon toi. Mais as-tu pensé à la taxe foncière et aux charges de copropriété ? Oui, elles sont de 90 € par mois. Il te reste donc 10 € d’épargne. Tu considères que cet appartement s’autofinance et tu es prêt à te lancer.

Mais tu as encore oublié un point : les impôts ! Tu me réponds que comme tu ne gagnes pas d’argent avec cet appartement, tu ne paieras pas d’impôts ! C’est FAUX. Je ne vais pas rentrer dans les détails, mais tu vas bel et bien payer quelques centaines d’euros d’impôt sur cet investissement locatif.

L’avantage de l’autofinancement en immobilier est donc simple. Il te permet de ne pas entamer ton budget. Si les loyers de l’appartement paient la mensualité, les charges, la taxe foncière et les impôts, alors tu n’as pas besoin de piquer de l’argent dans ton budget.

Ton budget mensuel reste équilibré. Tu as toujours 200 € à mettre de côté en cas de coup dur (travaux imprévus dans l’appartement par exemple).

Les banques sont sensibles au fait que tu épargnes régulièrement. Trouver des investissements locatifs en autofinancement est l’un de mes objectifs pour que ma banque finance tous mes projets. Cela pourrait aussi t’aider à investir dans l’immobilier alors que tu n’as pas ou peu d’apport.

L’investissement locatif autofinancé : mode d’emploi

Je vais maintenant partager avec toi comment j’ai financé trois investissements immobiliers locatifs. J’ai acheté un lot de 23 garages et un second de 22 garages. Entre deux, j’ai acheté à crédit un immeuble de quatre appartements.

Tous ces investissements étaient en autofinancement immobilier. Malgré cela, j’ai rencontré pas mal de soucis et j’espère qu’en les partageant avec toi, cela t’aidera.

A la fin de cet article, tu en sauras beaucoup plus sur l’investissement immobilier autofinancé. Pour autofinancer plus facilement tes opérations, tu peux utiliser du cash, ton épargne lors de l’investissement et diminuer la part de crédit.

La conclusion sera l’exemple de Gilles qui hésitait entre un petit immeuble et un lot de garages. Il a galéré pour trouver un emprunt et te racontera comment une banque italienne l’a aidé.

C’est parti !

En 2015, je suis en pleine acquisition d’un nouveau lot de garages. C’est mon troisième investissement avec un autofinancement immobilier complet. Je prends un risque en parlant de cet investissement locatif alors que la vente chez le notaire n’a pas encore eu lieu. Nous en sommes au compromis de vente et quelques événements imprévus peuvent survenir.

J’ai plus l’habitude de parler de mes expériences une fois qu’elles sont terminées. Malgré cela, je trouve intéressant de partager avec toi les moments qui séparent la signature d’un compromis de l’acte de vente chez le notaire. Dans les deux mois à venir,

Trouver un autofinancement en immobilier n’est pas facile !

Il se sera passé quasiment deux ans entre mon achat de 50 garages et cet investissement locatif de 23 garages. Je suis devenu propriétaire des 50 garages normands le 15 mars 2013. La signature de l’acte authentique est prévue aux alentours du 1er mars 2015.

Mais, il faut savoir que la recherche immobilière est un « sport » prenant et démoralisant. Chercher tous les jours pendant plusieurs mois sans trouver d’investissement met à rude épreuve la patience des investisseurs. J’avoue avoir subi ces baisses de moral comme tout le monde.

Il y a eu des périodes de quelques mois pendant les deux dernières années où je n’ai plus chercher à investir. Outre la baisse de moral, il y a plein d’autres raisons (plus ou moins valables) pour mettre en pause ses recherches immobilières. De plus, il est difficile de trouver des biens immobiliers qui s’autofinancent…

Quoiqu’il en soit, j’ai repris mes recherches depuis sept mois. J’ai fait des offres sur quelques lots de garages pendant ce temps. Je te raconterai ces histoires prochainement. Dans le dernier article, j’avais parlé de l’opportunité de faire une offre sur un autre lot. Mon offre a été refusée, mais pour 1000 € de plus, les vendeurs sont d’accords. Je ne sais pas encore si je vais donner suite.

Autofinancer un bien immobilier

Mon occupation principale après la signature du compromis de vente est bien sûr (roulement de tambour !!! ) : la recherche de financement. Une fois la phase de recherche du bien idéal terminée, il faut financer ce bien immobilier.

Pour acheter ce nouveau lot de garages, j’ai besoin/envie d’un crédit. Les garages ne sont pas tous loués et leur état actuel est plutôt moyen, ils manquent d’entretien. Mais avec une bonne gestion et quelques travaux, je compte bien arriver à un autofinancement complet.

Calcul de l’autofinancement immobilier

Il existe trois sortes d’autofinancement en immobilier. Dans tous les cas, le terme d’autofinancement ne s’appliquent qu’à des investissements locatifs. Pour qu’un appartement ou une maison s’autofinancent, il faut un locataire qui paie des loyers. Plus les loyers couvrent les charges, et meilleur est l’autofinancement de la maison ou de l’appartement.

L’autofinancement d’appartement simple

Le locataire de l’appartement paie 500 € de loyers et tu rembourses 500 € de mensualité à la banque. Le calcul de l’autofinancement immobilier est donc : 500 € – 500 € = 0 €.

L’autofinancement est dit simple car seule la mensualité est couverte. L’investisseur qui a acheté l’appartement devra payer la taxe foncière, les charges et les impôts.

L’autofinancement locatif semi-complet

Le locataire d’une maison paie 1000 € de loyer chaque mois. La mensualité est égale à 800 €, la taxe foncière et les charges sont mensualisées à 200 €.

La situation financière de cet investissement locatif est bien meilleure que la première. L’investisseur équilibre presque son budget puisqu’il lui reste uniquement les impôts sur le revenu à payer. Ce n’est pas la situation idéale, mais beaucoup d’investisseurs s’en contenteraient.

L’autofinancement immobilier locatif complet

L’autofinancement immobilier locatif est réputé complet quand les loyers suffissent à payer les mensualités d’emprunt, la taxe foncière, les charges et les impôts.

Ce cas de figure est idéal. Pour 2000 € de loyer, l’investisseur immobilier n’a que 1700 € de mensualité, charges et impôts à débourser. Le calcul de l’autofinancement immobilier est : 2000 € – 1700 € = 300 €. Il lui reste donc 300 € de cash qu’il peut dépenser ou épargner.

On parle alors de cash-flow positif. Il y a plus de cash (loyers) qui rentre que d’argent qui sort (dépenses). Tout budget de ménage et d’entreprise est tenu ainsi. On équilibre les revenus avec les dépenses (ou l’inverse).

Calculer l’autofinancement immobilier est indispensable

Un investisseur devrait toujours calculer sur 10, 15 ou 20 ans l’autofinancement immobilier. C’est extrêmement important de calculer l’autofinancement immobilier locatif. Si l’autofinancement de la maison ou de l’appartement est simple, alors l’investisseur devra payer les charges et les impôts.

Imaginons que le trou de trésorerie soit de 500 € par mois en moyenne. Il est probable que certains mois, l’investisseur devra payer jusqu’à 2000 € d’impôts (taxe foncière non mensualisée par exemple). S’il ne l’a pas prévu dans son budget, il peut être en cessation de paiement. Il devra alors choisir entre payer sa banque ou ses impôts. Je ne souhaite à personne d’être face à ce choix difficile qui n’augure rien de bon.

J’achète des investissements locatifs autofinancés

Tous mes investissements ont cette caractéristique : mes investissements locatifs s’autofinancent à 100 %. Cela me permet de dégager un petit ou un gros cash-flow tous les mois. A ce jour, seul l’immeuble de rapport est en cash-flow négatif.

Selon tes projets et tes plans de vie, il est possible que tu cherches à dégager du cash-flow ou non de tes investissements locatifs.

Lorsque j’ai cherché mon premier crédit pour mes 50 garages, je n’ai pas demandé de financement à 110 % de l’investissement. Mon projet professionnel était de créer une entreprise. L’issue de ce type de projet est toujours incertaine. Je souhaitais pouvoir compter sur une partie des loyers pour compenser l’absence ou la faiblesse de revenus.

Recherche d’emprunt pour investissement locatif

Toutefois, j’ai eu beaucoup de mal à trouver un financement à l’époque. Je n’ai eu qu’une seule offre pour 50 % du montant de l’investissement, malgré un investissement immobilier autofinancé totalement et plus de 45000 € sur mes comptes en banque.

Pour acheter le lot de 23 garages à 56000 €, j’ai rencontré plusieurs banques pour financer mon projet. Ma situation s’est améliorée d’un point de vue bancaire. Je n’ai pas plus le même statut : de chômeur en création d’entreprise, je suis maintenant (auto) entrepreneur. J’ai créé une source de revenu via ce blog que je déclare sous ce statut.

Une banquière m’a dit que cela ne pose pas de soucis, mais tous les dossiers de financement portés par des auto-entrepreneurs doivent être validés par le siège. Les comptes de la société ne sont pas tenus par un expert comptable donc les banques se méfient.

Nette amélioration depuis deux ans : j’ai une source de revenu régulière, je ne touche plus d’aides de l’Etat. De plus, mon activité professionnelle est la même que mon domaine d’investissement ! Mon métier (et ma passion) est d’aider mes lecteurs à investir dans les parkings depuis deux ans et demi. Quand j’explique au banquier que j’adore ce type d’investissement locatif, qu’il constate que je n’ai aucun autre type d’investissement, il me croit !

Je suis propriétaire des 50 garages bas-normands depuis 20 mois et j’ai des chiffres solides (autofinancement + bénéfice) à lui montrer. La plus-value de 7500 € réalisée avec la vente des garages de Saint Etienne est venue s’ajouter à mes réserves financières. Le produit de la vente (18500 €) est stocké sur un compte sur livret.

En résumé, je pense que mon dossier emprunteur est bien plus solide aujourd’hui qu’il y a deux ans.

Ma demande de financement immobilier

Comme le lot de garages va s’autofinancer, je demande un financement total. Autofinancer un bien immobilier est assez rare, mais loin d’être impossible. C’est pour cette raison que tout dossier de financement doit faire apparaître cet argument dès le début. Après le sommaire du dossier, j’ai mis en avant l’autofinancement complet du bien immobilier locatif.

J’ai pris rendez-vous avec trois nouvelles banques et j’ai envoyé mon dossier à la banque qui a financé mon premier investissement. Je sais que les banquiers adorent le papier. Pour leur faire plaisir, j’ai monté donc un dossier solide avec tout ce qu’ils attendaient de moi. A chaque rendez-vous, j’ai eu droit à des variations de cette réflexion : « si tous nos clients pouvaient venir nous voir avec des dossiers aussi complets« .

Mon dossier fait une centaine de pages au total. Les trois quarts du dossier sont des preuves. Voici la liste des éléments indispensables pour ton dossier : extrait de comptes bancaires (trois derniers mois), pièce d’identité, trois derniers justificatifs de revenu, justificatif de domicile, deux derniers avis d’imposition, échéancier des crédits en cours, contrats de location, justificatif de l’épargne, compromis de vente.

Mon dossier en chiffres

Le premier quart du dossier, et c’est le plus important, contient mon projet d’investissement et mon argumentaire. Je demande un financement de 56200 €. Ce financement se décompose ainsi :

40000 € pour le vendeur,

4000 € pour les frais d’agence,

4200 € pour les frais de notaire,

8000 € de travaux.

L’autofinancement de l’immobilier locatif me permet de rembourser les mensualités ainsi que les charges et les impôts. Je compte même dégager un bénéfice après impôt compris entre 1000 € et 2000 € par an pendant la durée du prêt.

La durée du prêt demandée est de 12 ans. Le bénéfice aurait pu servir à rembourser plus vite et raccourcir la durée d’emprunt. L’argent n’est pas cher en ce moment, donc je préfère allonger la durée d’emprunt.

Dernière chose, je compte investir dans ces garages via une société civile immobilière avec une imposition sur les sociétés. J’ai bien réfléchi à ce choix et il me semble adapté à mes projets futurs.

Bilan 2016 de ce lot de 23 garages

Le 14 avril 2015, j’étais chez le notaire pour acheter un lot de 23 garages.

Je suis très content de cet achat et tout se passe pour le mieux depuis un an.

Tu vas découvrir dans cette vidéo le montant des loyers mensuels encaissés en 2015 et 2016.

On est en avril 2016 et ça fait un an quasiment jour pour jour que j’ai acheté mon lot de 23 garages en Basse-Normandie. La vente avait été signée le 14 avril 2015.

La vente a pris beaucoup de temps notamment parce que je m’y suis pris tard pour créer ma SCI. J’ai fait une erreur de débutant. Je suis allé chercher mon prêt avant de créer ma SCI.

Avant de faire cette vidéo, j’ai eu un petit souci avec ma clé USB. Un petit virus m’a fait perdre une bonne partie de mes fichiers. J’avais une sauvegarde qui datait de six mois. J’ai récupéré notamment la compta de mes garages avec des informations en moins. Sauvegarde tes fichiers importants sur deux supports différents !

Qu’est-ce qui s’est passé, entre le 14 avril 2015 et le mois d’avril 2016 ?

Contrairement à mon lot de 50 garages, j’ai voulu bétonner tout de suite les 23 garages. Il y avait seulement 14 garages de loués quand je suis devenu propriétaire. Cela veut dire 14 locataires à rencontrer et à convaincre de faire laisser bétonner leur garage.

A 95%, ils ont tous accepté une augmentation de loyer, de 1 à 2 €. J’ai arrondi les loyers : de 26,67 € par mois à 28 € par exemple. J’ai ajouté 1, 2, 3 € d’augmentation de loyer en échange du bétonnage de leur garage.

C’est très compliqué de bétonner tous les garages d’un coup. Il a fallu près de deux mois pour faire le bétonnage des 23 garages.

Les gens ont déménagé d’un garage à l’autre. Certains voulaient récupérer leur ancien garage. C’est toute une logistique à gérer.

Le lot est bétonné et c’est ce qui m’a permis de le remplir très vite. A la mi-juillet, j’ai posté la première annonce de location. Je l’ai posté à 40 € au lieu du loyer que payaient les anciens locataires : 27, 28, 29 €.

J’ai loué 7 ou 8 garages très rapidement avec ces 40 € et pour les derniers, je suis passé à 43 € puisque j’étais moins pressé.

D’ailleurs, j’ai un locataire qui est parti et je réessaie à 45 puisque je teste mes prix au fur et à mesure. Si jamais ça ne se loue pas, je redescendrai à 43, ce n’est pas un souci.

À partir du mois d’octobre 2015, je suis arrivé à 22 garages loués sur 23.

Ma moyenne du 14 avril au 31 décembre 2015 est de 531 € de loyers tous les mois. J’ai fait ma moyenne du premier trimestre 2016. Du 1er janvier au 31 mars, je suis passé à 731 € de loyers, sachant que j’ai des gens qui ont raté des virements. Cela fait une différence de 200 € par rapport à 2015 et je pense qu’on va plutôt rester sur cette moyenne à 730.

Au niveau mensualité du crédit, je me suis engagé sur 12 ans et je rembourse 383 € par mois. Je dégage à peu près 350 € de cash-flow positif par mois. Après, il faut que je paye la taxe foncière et le comptable, parce que je suis en SCI à l’IS.

Cela fait très longtemps que je me suis déplacé pour les garages. Il va falloir que j’y retourne pour essayer de louer les 2 garages vides. J’y ai passé pas mal de temps l’année dernière, notamment pour ces opérations de béton où j’ai fait beaucoup d’allers-retours.

Comment se faire financer tes investissements locatifs autofinancés ou non ?

C’est une question récurrente chez les investisseurs immobiliers : comment se faire financer ses investissements immobiliers ? Le financement est une arme redoutable pour l’investisseur immobilier. Mais elle est à double tranchant.

Le financement permet de s’enrichir rapidement, tout en disposant de fonds que tu n’aurais pas pu avoir autrement. Mais sans financement, il est très compliqué d’investir de grosses sommes. Pas d’investissement immobilier sans financement !

Pour une banque, prêter de l’argent pour l’achat d’une maison ou d’un appartement autofinancé est moins risqué. Les investissements immobiliers autofinancés offrent une marge de sécurité à l’investisseur.

Le loyer couvre largement les mensualités du crédit et la banque est rassurée. Tout investisseur qui a de grande ambition devra trouver au maximum des autofinancements immobiliers pour ses locatifs.

Cette partie concerne le financement des quatre appartements situés dans un immeuble de rapport. Le montant à financer est de 172000 €. L’achat de ces appartements est autofinancé de justesse sur le papier. L’avenir me prouvera que les calculs d’autofinancement immobilier pour les appartements et les maisons sont souvent sous-estimés.

Mon avant-dernier financement immobilier

Lorsque j’ai acheté mon lot de 23 garages (immobilier en autofinancement complet), j’ai rencontré plusieurs banques. Mes banques historiques m’ont fait des propositions, mais elles n’étaient pas acceptables. Le coût du crédit était 25 % supérieur à celui proposé par ma nouvelle banque.

J’ai donc décidé de changer (encore une fois) de crèmerie. C’est ainsi que j’ai trouvé une nouvelle banquière. Je connais déjà bien le fonctionnement de sa banque car je suis client dans une autre caisse régionale (c’est un indice pour connaître ma banque).

J’ai donc obtenu un financement immobilier à 110 %. Les frais de notaire, les frais d’agence, les frais de dossier et les frais de garantie sont inclus dans les 49100 € que j’ai emprunté. Le crédit inclut même 200 € de trésorerie. Le taux était très bon (1,95 %) pour la durée choisie de 12 ans.

Comment éviter les problèmes de financement immobilier ?

A la fin de mon rendez-vous pour signer ce prêt, j’ai continué à parler avec ma banquière. Elle connaît mon métier et mon envie d’investir. Je lui ai donc posé la question suivante : en supposant que je trouve un bien qui corresponde à mes critères, jusqu’à quel montant accepterez-vous de financer ce nouvel investissement immobilier ?

Cette question est magique ! Elle m’a évité de chercher des biens au delà de 200000 €. Pourquoi chercher des biens que je ne pourrai pas acheter ? C’est une perte de temps. J’ai donc continué mes recherches et ciblé des biens autour de 150000 €.

En août 2015, je visite et négocie mon quatrième investissement immobilier. Son budget est pile dans la fourchette de mes objectifs. Il respecte aussi les critères de financement de la banque.

Ceci dit, l’autofinancement de ces quatre appartements ne tient qu’à un fil. Autofinancer des appartements et des maisons est beaucoup plus rares que dans les garages.

Le courtage bancaire

Pour avoir quelques histoires à te raconter, je décide de solliciter un courtier, un peu similaire à cette enseigne. Je pense avoir trouvé un bon partenaire bancaire, mais je veux aussi être sûr d’avoir un bon taux de crédit.

Le courtier est la solution de facilité et de rapidité pour avoir un retour de plusieurs banques. Le seul cas où j’aurais changé de banque, c’est si ma banquière ne finançait pas mon projet alors qu’il répondait parfaitement à ses critères. Je pense avoir trouvé un bon partenaire (c’est le mot adéquat) et je vais tout faire pour que notre relation s’épanouisse.

Avant de partir en vacances courant septembre, je rencontre le courtier. J’ai fait une petite sélection car j’achète via une SCI imposée sur les sociétés. Ce montage est plutôt obscur pour la plupart des banquiers. Je me suis assuré que le courtier connaissait bien ce montage.

Le rendez-vous se passe bien, mais j’ai quelques doutes. On sent que le courtier manque d’expérience. Elle a réduit spontanément son tarif de prestation en cours d’entretien. Je devais payer 2000 € de frais de courtage au début de l’entretien, puis seulement 1000 € à la fin.

Elle m’a aussi dit que je n’aurai rien à payer avec la banque C qui prenait en charge ses frais. Je croyais rêver : un professionnel qui dévoile le contenu de ses contrats avec ses partenaires.

Si elle a baissé son tarif, c’est parce que mon dossier de présentation était parfait. Elle m’a dit qu’elle n’aurait rien à faire à part l’envoyer par email à ses partenaires. Vu mon dossier, cela ne devrait pas être un financement compliqué.

J’ai eu un peu peur

A mon retour de congés, je n’ai pas de ses nouvelles. Je veux avoir un premier retour des banques avant de voir ma banquière. Je rappelle donc la courtière pour lui demander si elle a une proposition pour moi.

Elle m’annonce que mon dossier est trop compliqué, que les deux premières banques le refuse… J’ai eu un peu peur. Et si ma banque trouvait aussi que ce financement immobilier était trop ambitieux ?

J’arrive au rendez-vous tant attendu. Comme on se connaît, je n’ai pas besoin de me présenter. Je passe directement au vif du sujet : mon achat immobilier. Trente minutes plus tard, je suis rassuré et je repars serein. Mon projet est cohérent, ma situation financière m’autorise à m’endetter.

Armé de ma simulation de prêt, je décide d’appeler un second courtier. Il m’a été recommandé par un ami après que je lui ai raconté ma mésaventure.

Le courtier est super cordial, un vrai professionnel. Je ne lui fais pas perdre son temps avec un rendez-vous. En effet, un courtier ne prend pas un dossier déjà entre les mains d’un de ses collègues.

Je lui annonce les conditions de crédit. Sa réponse : « votre banque doit bien vous aimer. Je ne pourrai pas faire mieux.«

La messe est dite

C’est la première fois que j’investis dans un bien immobilier qui n’est pas une place de parking. J’étais un peu nerveux pour le financement car je n’ai jamais contracté de crédit supérieur à 50000 €.

A ce jour, le dossier de prêt est rempli. J’ai renvoyé l’offre de prêt hier. La vente aura lieu fin janvier car, comme moi, le vendeur part en vacances en janvier.

Le taux d’intérêt du prêt pour un investissement locatif est moins important que l’autofinancement !

Le taux d’emprunt pour un investissement immobilier locatif

Je vais t’expliquer pourquoi je me moque du taux d’intérêt auquel j’emprunte pour mes projets immobiliers d’investissement locatif et pourquoi tu devrais faire pareil !

J’ai invité aujourd’hui Jean-Philippe Rabin, qui est courtier en crédit immobilier à Angers, pour répondre à cette question : pourquoi est-ce que tu ne dois pas te focaliser sur le taux de ton emprunt pour un acheter de l’immobilier locatif ?

On va te donner les raisons qui sont beaucoup plus importantes que d’avoir le meilleur taux pour ton investissement locatif.

Si tu souhaites multiplier les investissements immobiliers, est-ce que tu dois emprunter au maximum avec une seule banque ?

Tant qu’une banque te suit dans tes projets immobiliers locatifs, tu devrais réaliser le maximum de prêts avec elle pour tes locatifs. Avoir plusieurs banques n’est pas forcément toujours un atout.

Certaines banques aiment bien avoir une relation privilégiée avec le client. Elles vont le valoriser et vont essayer de forcer un petit peu la main si jamais un dossier est compliqué à passer.

Pour certains patrimoines autour d’un million d’euros, avoir plusieurs banques devient quasiment une nécessité. C’est une question de risque. A partir d’un demi-million d’euros d’encours, la visite médicale devient obligatoire.

La compagnie d’assurances qui assure le prêt a besoin d’une certaine sécurité. Il ne faut pas oublier que les assureurs et les banquiers sont des personnes qui gèrent un risque et qui doivent connaître ce risque.

La priorité pour l’investisseur immobilier est que le dossier passe. Après, il peut chercher à négocier les conditions.

Au final, la différence de taux du prêt immobilier locatif peut être marginale entre la meilleure offre et une offre de crédit immobilier locatif moins bonne.

Sur du locatif, tu as la chance de pouvoir déduire au régime réel toutes les charges d’emprunt, y compris les intérêts financiers déterminés par le taux de ton emprunt locatif. C’est un très bon argument pour investir dans l’immobilier locatif à crédit.

Le taux d’un prêt locatif représente 10 à 20 % du montant emprunté. Les intérêt du crédit immobilier locatif sont déductibles.

Si on doit raisonner sur un investissement locatif qu’en taux d’emprunt immobilier locatif, on risque de faire fausse route. Tu ne veux pas fâcher ta banque pour quelques centaines euros d’intérêt en plus sur un investissement à 150 000 €.

Les banques gagnent-elles peu d’argent sur les prêts immobiliers à destination d’investissement locatif ?

Les établissements de crédit gagnent peu d’argent pour les emprunts. La chute des taux de crédit immobilier a entraîné des marges qui se sont évidemment contractées.

Un désaccord pour le taux d’un prêt peut mettre en péril la suite de tes investissements. Il faut savoir négocier, mais la relation doit rester gagnant-gagnant.

Si tu vas chez un banquier juste pour avoir un prêt locatif, ce n’est pas l’idéal. Le banquier a besoin de travailler avec toi. Il a besoin de faire plus de choses qu’un simple prêt immobilier.

On se moque du taux d’intérêt de ton investissement locatif

Le meilleur taux pour un investissement locatif n’est pas le plus important. Le plus important est d’obtenir ton prêt locatif et d’avoir une bonne relation avec ton banquier ou avec ton courtier pour pouvoir enchaîner les projets d’investissement locatif. Ce n’est pas un seul projet qui te permet de devenir rentier ou d’atteindre tes objectifs.

Le taux de ton emprunt pour un investissement locatif n’est qu’un élément du coût du crédit. Il y a d’autres éléments sur lesquels tu peux agir en termes de négociation. N’oublie pas que le taux du prêt immobilier locatif et les intérêts que tu payes pour ton crédit, sont déductibles de la fiscalité. Les impôts viennent en réduction du coût du crédit.

Nouvel investissement immobilier locatif autofinancé

Ce mercredi 5 octobre 2016, je serai chez le notaire pour signer l’acte de vente d’un nouveau lot de 22 garages. J’aurai l’occasion de te présenter ce projet un peu plus tard. Dans cet article, tu apprendras comment j’ai financé ce nouveau lot de garage à crédit. Cet investissement locatif est autofinancé par un rendement de 13 % brut environ.

Comme d’habitude, je ne verrai pas la couleur de l’argent emprunté. Il restera très peu de temps sur mon compte en banque. Juste le temps de transiter de mon compte vers celui de mon notaire. C’est lui qui va disposer de l’argent. Cela évite que des petits malins utilisent l’argent du prêt pour d’autres projets. J’ai entendu des histoires à ce sujet : certains se sont enfuis avec la somme empruntée et ne sont jamais revenus !

Comment emprunter auprès d’une banque pour investir dans un projet?

Je me souviens très bien qu’en 2013 j’ai passé un sale quart d’heure pour emprunter de l’argent. A l’époque, je veux financer le lot de 50 garages. C’est la première fois que j’emprunte de l’argent.

Pour te situer le contexte, cet investissement immobilier locatif affiche 15 % brut de rendement et il s’autofinance largement même si seulement 60 % des garages sont loués.

Cependant, vouloir n’est pas pouvoir, loin de là. Armé de mon premier dossier bancaire, je me présente auprès de plusieurs banques. Les refus se sont enchaînés rapidement et même ma banque historique a refusé de me financer.

La raison de tous ces refus est simple : je suis officiellement chômeur. En effet, les banques détestent les revenus non pérennes. Malgré deux ans de droits devant moi, un projet de création d’entreprise et un projet immobilier locatif autofinancé dont le rendement est de 15 % brut, ma situation est trop précaire.

La situation professionnelle et les revenus font partis des critères les plus importants aux yeux d’une banque. Elles ont l’habitude de jauger (ou de juger) les emprunteurs et leur projet.

Les revenus, la situation familiale, les charges, la gestion des comptes, la profession, l’âge, le taux d’endettement, la taille du projet… font partis des choses que le banquier va analyser pour valider ton projet de financement immobilier.

Parmi les critères sur lesquels tu as une influence, il y a le taux d’endettement. Il est couramment admis que ce taux ne doit pas dépasser 30 % des revenus. Qu’est-ce que cela veut dire ?

En clair, si tu gagnes 1500 € de revenus par mois, la banque acceptera que tu rembourses au maximum 500 € par mois d’emprunt. Au delà de ce seuil, la banque va considérer que tu n’auras pas les moyens financiers pour continuer de vivre normalement.

Les 1000 € qui te restent (soit 70 % de tes revenus) doivent servir à payer les autres charges quotidiennes : ta voiture, le chauffage, la nourriture, le forfait téléphonique…

L’exemple de Franck

J’ai reçu un email de Franck. Il a acheté sa résidence principale à crédit. La banque lui a prêté jusqu’à 33 % de ses revenus. Franck m’explique que son niveau de vie a baissé depuis l’achat de sa maison.

Les charges de chauffage, d’entretien, la taxe foncière ne sont pas incluses dans le calcul du taux d’endettement pour les investissements locatifs. Il regrette d’avoir été au maximum de son taux d’endettement. Dans l’idéal, 33 % de ses revenus auraient été consacrés à sa maison, mensualités d’emprunt et charges comprises.

Le taux d’endettement de 30 % est une pratique courante. C’est une règle de sécurité pour la banque. Ainsi, elle réduit son risque de voir l’emprunteur stopper le remboursement de l’emprunt.

De mon point de vue (celui d’un emprunteur), je trouve que c’est aussi une sécurité pour moi. Basé l’obtention d’un emprunt sur une analyse fine de ma situation financière est rassurant. C’est le signe qu’une organisation extérieure, avec du recul, juge que les risques que je prends sont faibles.

Investir, c’est prendre des risques, tout comme prêter de l’argent. La pratique des 30 % de taux d’endettement me semble un moyen de limiter les risques pour les deux parties : la banque et l’emprunteur.

Alors bien sûr, 30 % n’est qu’une pratique. Il n’y a aucune loi qui impose ce chiffre. En conséquence, certaines personnes pourront s’endetter jusqu’à 40 % ou plus. Ces emprunteurs gagnent souvent plus d’argent que la moyenne. Si après le remboursement de l’emprunt, il te reste 3000 € pour vivre, la situation est confortable. La banque tient aussi compte de ton niveau de revenu.

L’emprunt pour cet investissement locatif autofinancé

Pour financer l’achat du lot de 22 garages autofinancés, j’ai besoin d’environ 60000 €. J’ai donc emprunté 51000 € sur 15 ans à taux de 1,48 % brut. Le coût total du crédit revient à 8500 € avec assurance, garantie, frais de dossier et autres frais. Emprunter de l’argent a un coût et il est important.

Contrairement aux deux dernières opérations, je n’ai pas emprunté la totalité de mon besoin de financement. En fait, j’ai de l’argent qui dort sur des comptes en banque mal rémunérés. J’ai donc décidé d’investir 9000 € dans cette opération.

Le rendement de ce lot de garages dépassera les 10 % brut dans les mois à venir. Comparé aux taux classiques des livrets épargne, je préfère placer une partie de mon argent dans un lot de garages bien rentable !

Pour finir, je tiens à dire que les conditions de cet emprunt sont personnelles. Elles tiennent compte d’un tas de critères qui me sont propres. Certaines personnes auront de meilleures conditions que moi et d’autres non.

Il y a aussi une raison à cela. Je n’ai pas consulté d’autres banques que la mienne. Je suis content de ma banque, elle me prête à des conditions correctes, elle dit oui à tout ce que je demande.

Faire le tour des banques demandent beaucoup de temps en préparation, en rendez-vous, en patience. Cette fois-ci, j’ai eu deux rendez-vous de 45 minutes à la banque et mon prêt était signé.

A l’heure actuelle, je pense que j’ai trouvé un partenaire bancaire plutôt qu’une banque. J’espère leur faire gagner suffisamment d’argent pour qu’ils continuent de m’en prêter.

Sondage sur le financement d’un projet immobilier

Le financement immobilier est un sujet important. En effet, il peut faire capoter de beaux projets et mal négocié, les conséquences financières peuvent être calamiteuses.

Gilles et l’autofinancement immobilier

J’adore rencontrer et discuter avec des investisseurs immobiliers. Ils ont toujours de bonnes histoires à raconter et tous ont quelque chose qu’ils font mieux que moi, que ce soit au niveau du crédit immobilier pour investissement locatif ou de l’autofinancement locatif. Du coup, c’est l’occasion d’en apprendre un peu plus sur l’investissement immobilier. J’ai rencontré Gilles par hasard. Enfin, pas tout à fait. J’ai offert un exemplaire de Réussir son investissement dans les parkings à Gilles. C’est le 100 ème acheteur du livre.

Aujourd’hui, je te propose de découvrir qui il est, ses projets et où il en est de son achat de parking.

Bonjour, je me prénomme Gilles depuis bientôt 44 ans et je suis indépendant en informatique depuis plus d’une vingtaine d’années. Je devrais être largement à l’abri financièrement mais un divorce récent et quelques avocats m’ont permis de rajeunir au moins sur ce plan 😉

Je suis de nouveau locataire d’un appartement, ma voiture appartient à ma banque et je ne dis plus non quand on m’invite au restaurant… mais je ne me suis jamais senti aussi libre 😉

Quel a été ton premier investissement locatif immobilier ?

Comme beaucoup de monde j’imagine, je me suis rapidement endetté pour acheter ma maison.

J’ai ensuite cédé au mirage d’un appartement en loi Scellier. J’ai également fait mon premier crédit immobilier pour un investissement locatif. L’appartement n’était pas en autofinancement mais mes revenus me permettaient d’assumer les charges et les impôts.

Avec le recul, l’achat de ma maison ne m’a permis que d’être endetté. Je suis aussi passer à côté de quelques opportunités d’investissement dans des sociétés. Le Scellier est une très mauvaise idée en cas de divorce… Enfin sauf pour les intermédiaires et l’état…

Cela dit, je ne parle que d’un point de vue purement financier, cette maison a généré également et heureusement une multitude de petits bonheurs.

Aujourd’hui mon objectif est de constituer rapidement un patrimoine, d’une part pour assurer ma retraite et d’autre part, pour assurer si besoin l’avenir de mes enfants. Il est important de se fixer des objectifs. Cela nous permet de savoir où l’on va et à quelle vitesse.

Je me suis d’abord intéressé aux appartements mais en région Parisienne les prix sont toujours prohibitifs et ayant deux filles, je voulais deux appartements et là, même avec mes revenus je me voyais mal mangeant des pâtes pendant vingt ans ;-). L’autofinancement des appartements et des maisons en région parisienne est quasi impossible.

J’ai pensé aux locations en meublées. Le taux de rendement augmente un peu mais l’investissement reste toujours très élevé et je n’ai pas franchement l’âme d’un décorateur…

Je me suis donc intéressé aux immeubles de rapport mais cette fois en m’éloignant de Paris.

J’ai visité quelques biens avec des rendements entre 8 et 10%. Un investissement dans un immeuble locatif peut s’autofinancer sur le papier. Mais cette fois c’est l’éloignement et l’idée des loyers impayés qui m’ont freiné.

Mais j’avais quand même franchi le pas et commencé une négociation avec un vendeur pour un immeuble en autofinancement simple de 4 appartements pour 170k€ dans le nord de la France quand je suis tombé sur ton site 😉

J’avais déjà lu des choses sur les parkings auparavant mais essentiellement des gens qui trouvaient formidable d’acheter une place pour la louer 50€. C’est très bien en soi, mais ça ne correspondait pas à mes objectifs.

Mais le fait de négocier un lot d’appartements et de lire ton blog où tu parlais de l’achat de 50 garages, m’a poussé à faire une petite recherche sur leboncoin.fr.

Quand le vendeur de l’immeuble m’a annoncé qu’il avait signé avec un autre, je l’avais un peu oublié et j’avais déjà visité cinq lots de garages 😉

Acheter un lot de garages en autofinancement immobilier

Mon critère de départ était purement financier. Je cherchais des boxes fermés avec un rendement brut supérieur à 13% ce qui d’après mes calculs et ceux de ta calculatrice 😉 me permet d’être en autofinancement immobilier dès la première année avec un crédit immobilier pour financer mon investissement locatif à 100%.

Une fois ce filtre établi, il ne reste plus beaucoup d’offres disponibles sur le marché.

Quand j’ai vu l’annonce pour ces 10 boxes dans une copropriété neuve située entre un marché couvert et une gare et à moins de trente minutes de mon travail, j’ai sauté sur mon téléphone et une heure après je visitais 😉

Ma recherche de crédit pour cet investissement locatif autofinancé a commencé avec beaucoup de facilité au départ et pas mal de surprises à l’arrivée…

Depuis mon divorce je n’ai plus aucun crédit en cours et même si je n’ai quasiment plus d’épargne derrière moi, mes revenus sont conséquents et stables ce qui fait que toutes les banques étaient ravies de me voir arriver. J’ai monté un petit dossier de présentation, rodé mon discours et appelé un courtier en ligne en me disant que j’allais gagner du temps.

Les courtiers

Premier courtier, cyberpret.com, pas de réponse au bout de quatre jours… mauvais départ.

Deuxième courtier, meilleurstaux.com, proposition en ligne à 3.6% sur 25 ans, rendez-vous pris avec la banque… 2 semaines plus tard… « bah oui monsieur, les banquiers sont débordés en ce moment »…

Troisième courtier histoire de tuer le temps, ab courtage, proposition en ligne à 2.6% et 500€ de frais, waouh. Rendez-vous pris trois jours plus tard chez le courtier, une usine avec dix conseillers dans la même pièce. Tous avec des prospects. On passe à 3.5% et 1000€ de frais de dossier, le tout griffonné sur un bout de papier arraché sur une feuille A4, « si ça vous intéresse, rappelez-nous »… Mais bien sûr 😉

Et pendant ce temps-là, le temps passe, les ponts du mois de mai s’enchaînent et le vendeur s’inquiète…

Prise de contact téléphonique à la banque postale, « mais oui monsieur, aucun problème, on vous finance intégralement y compris les frais de notaire, 3.6% sur 20 ans, rendez-vous la semaine prochaine ». Cool, sauf qu’une semaine plus tard, le conseiller en face à face avec le dossier transmis par la plateforme téléphonique doit se renseigner auprès de sa hiérarchie pour savoir s’ils financent bien les parkings… J’attends toujours leur réponse…

Bon je peux citer également la société générale qui me proposait un taux mixte à 3.2% sur 20 ans lors d’un rendez-vous en face à face avant de s’apercevoir la semaine suivante lors d’un deuxième rendez-vous (bah oui, je n’ai que ça à faire d’aller voir les conseillers dans leur petits bureaux…) que finalement les garages s’ils n’étaient pas vendus avec un logement, ils ne pouvaient les financer qu’avec des taux fixes et pas sur plus de 17 ans…

Au final, après plus d’un mois de palabres au téléphone et une bonne dizaine de rendez-vous physiques, j’avais deux offres fermes, une à 3.8% sur 25 ans pour un financement de 90% ou une à 3.15% sur 17 ans pour un financement à 100%.

Dans le premier cas il fallait que je sorte un peu plus de 20k€ tout de suite, dans l’autre mon autofinancement immobilier était négatif durant quasiment toute la durée du prêt…

Finalement, en discutant avec des amis, j’ai obtenu les coordonnées d’un conseiller d’une banque Italienne. Un coup de fil à 10h du matin, envoi de tout mon dossier par mail, réponse de principe à 11h30, validation par téléphone, rappel d’un spécialiste du crédit dans l’après-midi qui m’a posé plus de questions techniques et personnelles que tous les autres réunis et offre ferme reçue par recommandé le lendemain matin ! 2.8% sur 20 ans…

Cherchez l’erreur, moi je cherche encore, mais j’ai signé 😉

Alors que certains conseillers de banques françaises vous expliquent que les temps sont durs en lorgnant sur leurs cartes postales de vacances accrochées aux murs tout en vous vantant les mérites de leur forfait téléphonique associé à une carte bleue dont vous pouvez choisir le motif – j’ai des noms ;-), d’autres retournent votre dossier dans tous les sens et s’il tient la route, vous financent sans même vous demander d’ouvrir un compte chez eux.

D’un côté comme une légère impression d’être pris pour un pigeon et de l’autre celle de travailler avec des pros…

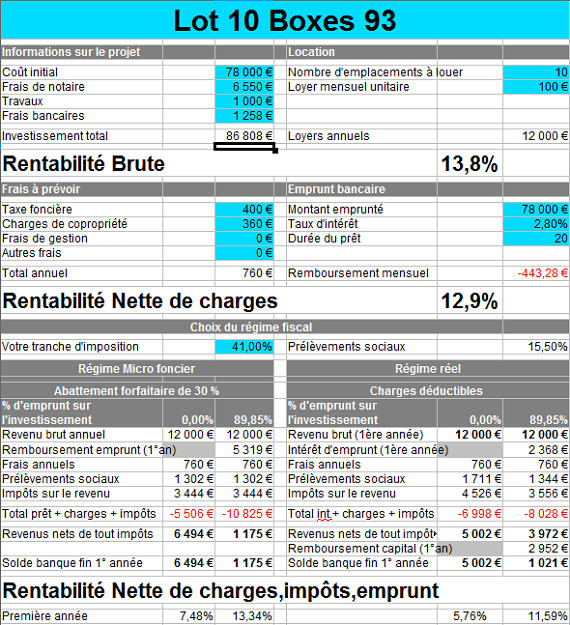

Un exemple d’autofinancement dans l’immobilier locatif

Prix de base 80k€, négocié à 78k€.

1000€ de travaux pour faire supprimer des arrivées électriques et poser des portes sur trois boxes non fermés.

6550€ de frais de notaire – estimation, j’aurai la facture définitive le 10 juillet 😉

Et 1258€ de frais de dossier et de garanties bancaires pour mon crédit immobilier (la banque disposant de sa propre caisse de garantie).

Soit un total de 86 808€ pour un revenu estimé à 1000€/mois et donc un rendement brut de 13,8%.

La taxe foncière et les charges de copropriété font chuter la rentabilité nette à 12,9% et après les impôts s’en mêlent 😉

Sans parler d’investissement, je dirai se constituer une épargne de précaution sur un livret quelconque. Ça permet de vivre les fins de mois sereinement et de payer les frais de notaire sans sourciller.

Ensuite si ce n’est déjà fait, ouvrir une assurance vie en gérant ses fonds soi-même. Les trackers et autres fonds indiciels ne demandent pas d’efforts particuliers.

Enfin et surtout, investir sur soi-même ! 😉 En matière d’apprentissage la curiosité est le meilleur des défauts. Chercher, lire, comprendre, ne jamais croire ce qu’on vous raconte et ne jamais oublier qu’un des buts de la vie est d’en profiter.

Apprendre à jouer au poker… Patience et rigueur.

Prendre le temps de regarder toutes les annonces, ne surtout pas sauter sur la première occasion tentante, discuter avec les vendeurs et recommencer. Se fixer des critères de choix précis et ne pas y déroger (comme l’autofinancement locatif par exemple). Et le jour où la bonne affaire se présente, foncer !

Le livre Réussir son investissement dans les parkings a été le petit coup de pouce au bon moment pour regarder ce genre de biens et ensuite la calculette m’a permis d’avoir une vision de l’investissement sur toute la durée du prêt donc de pouvoir comparer avec d’autres investissements comme la bourse par exemple.

Je suis déjà en train de regarder les annonces 😉 Je me donne jusqu’à la fin de l’année pour reconstituer mon capital ‘frais de notaire’ et voir les premiers loyers tomber et je me remets en chasse 😉

Merci Gilles d’avoir répondu à toutes mes questions. J’ai bien rigolé en voyant tes réponses. J’ai aussi une expérience similaire en matière de crédit immobilier pour financer un investissement locatif ! Pas facile pour les jours…

Voici les dernières nouvelles de Gilles !

Hello Julien,

La vente s’est passée sans aucun problème le 17 juillet et avec la surprise que le mois de loyer déjà perçu couvrait la taxe foncière donc je suis ressorti de chez le notaire avec un chèque 😉

Au début je voulais refaire les portes mais j’ai été pris de court par les locations.

L’agence qui a vendu le lot s’est proposé de les mettre en location moyennant un mois de loyer pour eux (mais payé par les locataires). Je leur ai donné mon modèle de bail, un rib et les clefs et ils ont loué les cinq boxes encore libres en moins d’un mois.

J’ai donc aujourd’hui 10 boxes loués et payés chaque mois par virement et je n’ai rencontré aucun client…

Mon seul problème aujourd’hui reste les ordures que les clients laissent dans le sous-sol et le portail d’entrée qu’ils referment une fois sur deux.

Comme je suis en sous-sol fermé, je suis en train d’installer une vidéo-surveillance et une commande à distance du portail.

Pour l’instant j’attends le passage de free pour m’installer une ligne adsl, le luxe pour 30€ par mois 😉

Autofinancement de ce bien locatif

Côté autofinancement immobilier, aucune surprise non plus, 10 boxes à 100€ par mois (j’ai quatre commerçants qui payent au trimestre d’avance) pour 78k€ d’achat et 6400€ de frais de notaire.

Je verrai la taxe foncière et les impôts l’année prochaine mais je ne suis pas inquiet de ce côté là.

Pour la suite, j’ai continué à regarder de temps en temps les annonces mais sans vraiment m’y intéresser. Je m’étais fixé janvier pour repartir à la charge et entre temps j’ai changé de mission en octobre donc pour l’instant je n’ai pas vraiment le temps.

Mais l’apport est de nouveau là et au 1er janvier, je relance le navigateur, ça il n’y a pas photo !

Bonjour ,

Bravo à Gilles et à Julien pour leur persévérance .

Pour avoir discuté longuement avec un gestionnaire de patrimoine , il est clair que les banques dites traditionnelles n’ont rien à faire de nos « petits » prêts , c’est beaucoup de travail pour eux , les taux etant extrêmement bas . Ils ont donc des « grilles » qui excluent beaucoup de candidats à l’emprunt , et pour passer outre il faut qu’ils en référent à leurs supérieurs de la région voire de Paris …..

En gros ils ne prennent pas de risques ; mais qq part ils vivent avec l’argent que l’on dépose chez eux , donc un futur bon client est à détecter , ce que tous ne savent par faire loin de la .

Mon conseiller me dit de trouver un interlocuteur d’une banque privée , ils n’ont pas toutes ces » grilles » , c’est a priori ce qu’a fait Gilles avec succès , soit de trouver AVANT un achat :un banquier qui soit est accro à l’immobilier , il l’ a déjà fait ou des client l’on fait , soit est futé et entrepreneur; qq fois dans une même enseigne tourner le pâté de maison et la çà marche ..

.

ça veut bien dire que le taux d’endettement augmente en fonction de la rénumération mensuelle de tes investissements

Bonjour,

oui, les nouveaux loyers sont pris en compte dans mon taux d’endettement.

merci Julien

Désolé mais 1.48% pour 15 ans…..c’est beaucoup, vous aurez du allez voir ailleurs : principe de base d’un investisseur.

« J’espère leur faire gagner suffisamment d’argent pour qu’ils continuent de m’en prêter. »

Désolé là aussi, mais je vous trouve bien naif

Bonjour,

s’il y a quelque chose que j’ai appris sur le financement, c’est que chaque situation est différente. Vu que tu ne connais pas la mienne, je ne vois pas comment tu peux dire que tel taux est bon ou non.

Et de deux, je n’ai pas dit que c’était un bon taux.

Et non, je ne vais pas aller voir ailleurs. C’est une approche à court terme qui ne répond pas à ma stratégie.

Le tutoiement employé complète très bien l’approche naïve de vos relations bancaires.

Le tutoiement me permet d’éviter les personnes dans ton genre !

Bien répondu!

naïf non , intelligent oui , continue , tu nous fais progresser , et ca c ‘ est bien !!!!!

J’utilise le même raisonnement que toi, maintenant ma banque me prête, elle connait très bien mon dossier, et du coup je gagne du temps et de l’argent.

Par contre 10 % brut, c’est bien mais tu ne peux pas monter plus haut avec des lots de parking ?

Quentin

Bonjour,

J’ai un partenaire bancaire intéressant qui me prête alors que les autres ne veulent pas (ou du-moins pas la totalité des opérations).J’ai ainsi pu m’endetter à hauteur de 33 % et mon banquier m’affirme pouvoir mes prêter pour une prochaine opération. Cependant, je pense que les banques ont raison de « freiner » l’endettement, car elle font cela aussi pour nous protéger (enfin plus pour se protéger elles quand même).

Pour finir, j’ai une certaine manière de sécuriser mes emprunts : Je conserve sur mes livrets mal rémunérés l’équivalent de 6 mois de loyers pour chacun de mes biens immobiliers en plus de mon épargne de précaution personnelle.

Yves Le Morellec mesmentors.fr

Bonjour Yves,

plus j’avance et plus la relation de confiance avec ma banque devient importante. J’essaie de renégocier un prêt avec ma banque de St Etienne et c’est un calvaire. Il y a des chances que cela finisse en rachat dans ma banque à Angers.

J’ai aussi pas mal d’épargne pour combler les trous éventuels.

Très bon article. J’ai vraiment bien apprécié votre témoignage et votre vision des choses.

Il est vrai qu’entre choisir une banque et effectuer toutes les démarches administratives qui vont avec cela peut très vite devenir un véritable casse-tête.

A très vite 🙂

Bonjour,

Je comprends qu’elle vous apprécie si elle vous fait payer des frais d’agence, des frais de dossier.

Je n’en ai jamais payer au cours de mes emprunts (5 à ce jour) et je n’en payerai jamais.

Bonjour,

il ne faut pas regarder uniquement l’allure du cheval, mais ses dents 😉

Bonjour,

Par frais d’agence, Julien voulait dire agence immobilière et non bancaire je suppose. Pour les frais de dossier, c’est d’usage et par expérience, je peux dire que généralement ces frais sont très rarement pris en charge par le crédit (la SCI a peut-être joué en cette faveur).

Bravo pour cette négociation Julien.

Yves http://mesmentors.fr

Bonjour Julien,

Encore une fois, tu as réussi ton projet de main de maître.

J’ai toutefois deux petites questions :

Quand tu change de banque, tu fais suivre tes autres emprunts auprès de ta nouvelle banque en les faisant racheter ou tu les laisses sur les « anciennes banques » ?

Suite à cette acquisition en SCI, tu est au taquet du coté de ta capacité d’emprunt ?

A Bientôt

Romaric

http://www.sortir-du-rsa.fr

Bonjour,

non, je laisse les crédits dans les anciennes banques. Et non, je ne suis pas au taquet de mon endettement. Je n’en ai quasiment pas aux yeux de ma banque.

Bonjour julien, j’ai vécu la même expérience avec un projet à 253500 € frais de notaire inclus…un parcours du combattant. Mais je ne jamais cessé d’y croire jusqu’au jour où j’ai rencontré le « bon partenaire » qui connaissait un peu ce type d’investissement.

Bonjour,

Ne comprenant pas comment vs arrivez a l’autofinancement, je soumets un cas pratique type avec les prix du marché sur bordeaux centre.

Achat garage indep 16400€ + 2600 frais notaire : 19000 €

Loyers Reçus 100 x 12 = 1200€ / an

Charges (co pro+TF) = 315€ / an

IR supplémentaire = 140 € / an

1200-315-140=745€ de benef net annuel après impôt

Avec ce benef annuel sans intérêts il faudrait 25 ans (hors faux frais de serrures, repa de porte…).

Alors avant même de songer a emprunter j’ai quelques réticences sur le projet.

J’attends vos remarques.

Bonjour Laurent,

l’autofinancement est quelque chose de rare. Il faut faire une recherche minutieuse et bien ordonnée pour trouver des belles affaires.

Merci pour l’article, c’est très intéressant !

Bonnes fêtes,

A bientôt,

L.

Salut Julien,

Comme d’habitude super article! Si j’ai bien compris tu vas demander un financement avec les frais de notaire et d’agence. Si ca marche, félicitation , car en ce moment j’ai cru comprendre qu ils ne finançaient plus que le montant des garages. Bonne chance pour ton nouveau projet!

Bonjour,

pour l’instant, j’ai deux propositions fermes. Le projet est très rentable et je pense avoir fait un effort important dans la présentation du dossier. Je t’en dirai plus dès que ce sera signé.

Salut Julien (ca fait un bail :D)

il faut garder à l’esprit que le recourt au credit peut etre interessant mais qu’il a un cout. Ne pas dépasser 20 ans est une bonne chose je pense, meme si l’argent est peu cher en ce moment. Sur 12 ans, les taux sont tres faibles, c’est un bon compromis en fait.

Nous avions eut le droit à une remarque similaire, lorsque nous arrivions avec notre récapitulatif.

Sur 3 pages, il y avait nos sources de revenus, les emprunts, et un résumé des entrées/sortie et du reste à vivre.

En 10 minutes, le simulateur est ainsi rempli.

Souvent, on nous demandais si on était comptable. 🙂 (en même temps, on a tout les 2 eut des modules compta en formation, ça joue peut être. 😉 )

salut julien,

merci pour tous les articles instructifs ,passionnants et la formation gratuite!

bonne fin d’année

jerome

Félicitations Julien,

Je te souhaite que le financement soit accepté et que la vente se déroule parfaitement.

Bon courage pour les travaux à venir!

salut julien

j’orais aussi choisi plus long pour augmenter le cash flow mais c’est ton choix.

et l’is est irréversible mais tu dois déjà le savoir,

les deux experts comptables contactés mon conseillé l’ir.

très bonne info pour le coup des 19 ans au lieu de 20 j’avais vu sur l’écran d’ordinateur des différentes banques que c’était 10 15 20 25 30 ce qui veux dire 16à19=20 etc…mais peut être que certaines banques font autrement je veux biens savoir lesquelles dans ce cas.

merci.

Bonjour,

L’autofinancement est une idée trés plaisante mais il faut l’utiliser á bon escient, sous peine de se faire des cheuveux blancs avant l’age.

C’est á dire qu’il faut aussi prendre en compte le risque de non location pendant une periode plus ou moins longue.

En d’autre terme, il faut se demander:

« dans qu’elle situation financiere je vais me retrouver si mon bien reste vacant 2 ou 3 mois ? »

Je sais, j’ai tendance á etre pessimiste, mais en contre partie, je ne me fais pas de soucis quand le locataire s’en va et que je mets 1 ou 2 mois á trouver son remplacant (ou qu’il ne paye pas le loyer…).

Julien, je suppose que dans ton plan d’autofinancement tu intégres un taux de vacance sur l’année de l’ordre de 5%, 10% ? plus ?

Ces 3 dernieres années, j’ai constaté un taux de vacances de l’ordre de 10% :

(nombre de mois sans locataire + nombre de mois non payés…et définitivement perdus)/( nombre de garages x 12Mois)

Et oui… il faut aussi tenir compte des mauvais payeurs qui, une fois foutus dehors, ne payeront bien entendu plus jamais leur dettes 😉

Lá j’en ai un qui s’est tiré en me laissant une ardoise de 350 €… et bin je passe ca sur le compte « pertes et profits ».

Et je ne me fais pas plus de cheveux blancs car mes garages sont en grande partie payés avec mes économies avec un petit crédit. Du coup je ne tremble pas parce que j’esperais des loyers pour payer les traites des crédits.

Bien evidemment je n’ai pas autant de garages que toi (moins de 10).

Et si j’etais plus jeune, avec l’objectif de devenir rentier dans 20 ans (je sais ce n’est pas le tien, mais moi ca aurait été le mien 🙂 ) je en pourrais faire autrement que de recourir beaucoup plus au credit (jeune = pas de sous 🙂 ).

Malheureusement quand j’étais dans la trentaine je n’étais pas aussi clairvoyant que toi.

Et aujourd’hui, approchant les 50 ans, il me plairait beaucoup d’etre á la tete d’une cinquantaine de garages amortis á 100% et me dire que je pourrais m’arreter de bosser quand je veux… 😉

Bonne fin d’année.

Bonjour,

tu as raison, je prends en compte un taux de vacances de 5 à 10 %. Les impayés font partie du lot et personne n’est à l’abri ! Je suis aussi content quand un locataire part alors qu’il me doit de l’argent, cela m’évite d’aller voir un huissier.

Je suis plutôt optimiste, donc je ne me fais pas trop de soucis. J’ai aussi des marges de manœuvre financières importantes qui m’évitent les cheveux blancs comme tu dis ! C’est important d’être prêt pour le pire.

Bonnes fêtes de fin d’année à toi aussi !

Salut Julien,

C’est une bonne fin d’année pour toi avec ce projet! J’ai acheté il y a 2 ans un appartement pour un investissement locatif (avant d’acheter ma RP…). Déjà, la plupart des banquiers étaient intrigués que je n’achète pas ma RP en 1er…mais ils ont vite compris la logique. Il y a avait déjà un locataire (parti la veille de la signature de l’acte!…)et donc il était facile de rassurer le banquier (dossier avec bail..). J’avais 1/5ème d’apport..et finalement j’ai choisi une banque en ligne, je n’ai donc vu personne! 😉

L’argent n’est pas cher et je privilégie une durée longue pour un best cash flow..(et si possible sans hypothèque pour s’en servir de garantie pour autre projet ou vendre sans rembourser pret pour autre projet., sans IRA et frais de dossier). Donc, à mon avis, suivant tes calculs, la durée est une donnée subjective…(astuce: il peut y avoir des « paliers » suivant les banques…j’ai pris sur 19 ans pour cette raison…car à partir de 20, il y avait un vrai « saut »/taux…).

Bonne continuation!

Salut Manu,

j’ai été échaudé par les banques en ligne lors de mon premier investissement. Ils m’ont envoyé bouler. Je devrais peut-être réessayer.

Un très grand merci à toi Julien pour tes articles qui sont toujours passionnants à lire et qui sont toujours très instructifs.

Bonjour Julien,

Pour répondre à ta dernière question :

Si ton objectif est d’atteindre l’auto-financement, alors je te conseille d’allonger la durée jusqu’à 20-25 ans ! Tu diminueras ainsi ton taux d’endettement et tu dégageras plus de trésorerie tous les mois.

Nicolas

Bonjour Nicolas,

l’autofinancement est atteint sur moins de 10 ans… Pas besoin d’aller sur 20 ans.

Salut Julien,

Je pense m’être mal exprimé. J’ai envoyé un email à la banque CheBanca! mais je n’ai pour l’instant par de réponse.

Je voulais savoir si Gilles pouvait nous communiquer les coordonnées professionnelles de son intermédiaire pour qu’il puisse nous proposer quelque chose.

D’avance merci.

Cordialement,

Cédric

Bonjour Gilles,

Juste une question, vous louez chaque garages 100€ par mois ?

Pour combien de m²?

Salut Gilles !

Est-il possible d’avoir tes coordonnées ainsi que ceux de la banque car je me retrouve dans la même situation que celle que tu a vécu ?

D’avance merci.

Cordialement,

Cédric.

Bonjour Cédric,

regarde bien, le nom de la banque est dans les commentaires !

Julien

Bonjour,

et sinon personne n’aurait un contact sérieux dans une banque française.

J’ai parrainé ainsi un proche pour une renégociation d’emprunt et ma banquière a été sympa (cadeau de parrainage pour les 2) et cela a fait monter ma côte pour mes prochains crédits auprès de ma banque (c’était pour ma Résidence principale donc pas la même chose que pour des parkings) mais le principe doit être le même.

cordialement

bonjour, j’aimerai bien avoir le contact de cette banque italienne svp je galère à trouver un crédit correct merci d’avance

Aujourd’hui le problème ce n’est pas de trouver un crédit « correct » mais trouver un crédit tout court !

Sinon sans vouloir casser la baraque de ce courtier à la banque Italienne, méfiez-vous quand même les amis, ça me rappelle étrangement ceux qui ont fait des prêts il y a 3 ou 4 ans en Francs suisses, ça c’est fini en cauchemar pour beaucoup 🙁

Bonjour,

Sacré histoire avec les banques !

Je viens de passer à la banque postale lundi pour un investissement. J’espère qu’ils ne vont pas me faire le même coup qu’à toi lorsque je vais leur apporter le dossier final.

Bonjour à tous,

Encore un bel article et une expérience sympa à partager !

C’est toujours le parcours du combattant la banque c’est le pire de tous d’ailleurs…

Je dois batailler depuis Aout pour cloturer mon dossier et enfin signer une vente alors que cela traine depuis Novembre 2012… heureusement que mon vendeur a été patient car aucun compromis signé entre nous…

Et sinon Aurélien j’aimerais beaucoup connaitre plus en détail ton investissement sur les 9 places payés en cash 🙂

Max

Bonjour à vous deux !

Ton retour d’expérience ,Gilles, est vraiment bon.

Tu m’as bien fait rire avec tes mésaventures rencontrées chez nos ami(e)s les banquiers.

J’ai connu la même galère avec ces guignoles de chez meilleurta… J’ai failli ne pas signer à causes d’eux.

Un gros investisseur immobilier m’a un jour conseillé de passer par des indépendants, on verra bien si il a raison …

Cependant, je voulais rebondir sur un point:

je ne pensais pas qu’il était possible de faire financer son bien par une banque située dans un pays autre que celui de son lieu de résidence..

Ont-elles les mêmes exigences quant aux taux d’endettement ? les documents à fournir (bulletin de paie etc…) sont-ils similaire ?

Était-ce plus simple en fin de compte ?

Bonjour à tous,

Premier commentaire alors j’en profite pour remercier Julien, notre hôte, pour m’avoir incité avec son livre et son blog à investir dans des parkings.

Une première opération financée en cash de 9 parkings en région parisienne, avec une rentabilité possible (encore faut-il tout louer…) de 35% brut.

Car les bonnes affaires existent encore…

Je n’avais pas encore signé qu’une nouvelle opportunité se présentait à moi, un immeuble de rapport au rapport… juteux, entièrement loué, locataires présents depuis plus de 20 ans parfois, bcp de Caf, ce qui rassure également.

Le tarif de ce petit immeuble de 6 logements dans le sud est celui d’un studio à Paris.

L’emprunt hors assurances coûte 780€ par mois, pour un rapport de plus de 2000€ nets mensuel, l’année passée j’ai placé 1000€ par mois, je suis propriétaire de mon logement à Paris, d’un appartement en location saisonnière, de mes tout nouveaux parkings, n’ai aucun emprunt, j’ai à peu près l’âge de Julien (ça compte aussi), et pourtant à l’heure actuelle je ne subis qu’une salve de refus…

Alors l’Italie, pourquoi pas… si Gilles avait l’amabilité de nous permettre d’obtenir son contact (étant d’origine italienne, je n’en parle pourtant plus un mot).

Merci d’avance,

Aurélien.

Bonjour Aurélien,

Merci pour ton commentaire et je suis très content que tu prennes la parole !

Bravo pour ton énergie et tes investissements, c’est super d’avoir autant investir à ton (notre) âge.

Comment as-tu trouvé tes parkings ?

Le contact de la banque est dans le fil des commentaires.

Je vais les appeller pour que Gilles et moi soyons rémunérés 😉

A bientôt

Julien

Bonjour, Julien.

J’apprécie bien ton blog que je suis régulièrement depuis Cotonou au Bénin.

Merci pour le partage d’expériences.

Meilleures salutations

Super article Julien et un grand bravo a toi Guillaume!!

Julien peu-tu m’envoyer le mail de Guillaume par email stp?

Je galere pour trouver un financement en ce moment et suis preneuse de tuyaux chez CheBanca! Guillaume si ton ami est d’accord pour passer le contact je suis preneuse et te serai tres reconnaissante!

A votre succes a tous les 2!

Stéphanie

Bonjour Stéphanie,

guillaume ou gilles ?

!!!!

Je me suis mélangée les pinceaux, je voulais parler du mail de Gilles stp!!!

Envoi le moi en MP stp.

merci encore Julien, toi et ton blog etes tres généreux

Stéphanie

Un bel investissement ! Bravo et courage pour les prochaines opérations. J’ai bien rigolé en lisant cet article (cartes postales des conseillers bancaires, etc.)

D’ailleurs, ça serait top si on pouvait avoir le nom de la banque italienne 🙂

Pour le nom de la banque italienne? Bah c’est simple InvestMan, tu ouvres les yeux !!! Gilles le précise dans un commentaires ! Lol 🙂

Bonjour Gilles,

Belle performance!!

Peut on avoir les coordonnées de la banque qui a financé l’achat?

Merci pour ces conseils.

Pascal

La banque est CheBanca.

Moi j’ai bien aimé la SG qui apprenant que j’avais un compte chez Boursorama, filiale de la SG quand même 😉 et donc n’ayant aucun frais annuels m’a annoncé que chez eux, je pouvais choisir le visuel de ma CB… J’ai failli me lever à ce moment là, mais bon elle était mignonne 😀

Bonjour Gilles

c’est quand même fou que l’on a tous des problèmes de banquiers

moi par exemple pour mon lot de 5 garages (julien vous en parlera bientot)avant de signé le compromis

j’ai vu ma banquière elle m’a assurée qu’elle nous suivait:3.7% sur 20 ans financé à 100% (le taux c’est ce qui se pratiquait à l’époque)…. et au moment de monter le dossier on accepte plus sur 20 ans mais sur 10 mais la banque dans sont extrême générosité me dit on vous fait un super taux a 3.5%

j’ai du les menacer par écrit de tout retiré de chez eux si je n’obtenais pas ce qui était convenu avant la signature du compromis

Bonjour Franck,

j’ai hâte de partager ton expérience, tu t’en doutes !

J’ai discuté avec un conseiller en gestion de patrimoine la semaine passée.

Il m’expliquait que les banques avaient de l’argent, mais qu’elles ne souhaitaient plus le prêter aux particuliers ou aux entreprises.

Elles investissent tout en bourse en ce moment. + 17 % de progression de l’indice cac40 depuis le 1er janvier.

Je suis sûr que nous ne sommes pas les seuls investisseurs à en patir.

Julien

Je pense qu’il y a aussi le fait que nous ne rentrons pas dans les cases.

Trop petits pour avoir le statut d’investisseurs professionnels, nous restons dans la case ‘particuliers’ donc avec des conseillers de base qui lisent leur argumentaire. Déjà quand j’annonce que je suis non salarié la moitié ne sait plus quels justificatifs me demander.

Il y en a un qui m’a carrément répondu, ‘ah vous êtes sans travail alors ?’… Mais bien sûr.

Ensuite beaucoup de banques ‘savent’ financer un logement pour des particuliers. Quand tu recherches de l’investissement locatif pour un ‘immeuble’ de 4 appartement (une maison en fait lol), beaucoup de conseillers courent chercher leur responsable, imagine le stress dans lequel tu les plonges quand tu annonces juste un lot de garages sans logement 😉

Le plus important est de se renseigner avant sur leur mode de fonctionnement pour ne pas se laisser embarquer dans leurs justifications de leurs incapacités.

Gilles

Ce sont des commerciaux, ils disent OUI au téléphone pour te faire plaisir mais quand il faut vraiment monter un dossier et batailler auprès des grands chefs à Paris, là y’a plus personne ! Franchement ridicule…

Allons tous dans les banques en ligne (ing…) ça leur fera les pieds ces ringards !

Bravo Gilles ! Bien géré tout ça…

Moi aussi j’ai bien rigolé en lisant tes mésaventures avec ces guignols de banquiers, c’est du vécu aussi pour moi malheureusement.

Ils sont vraiment de plus en plus mauvais c’est désespérant mais sans eux nous sommes rien !

Osé le coup de la banque italienne, d’ailleurs je suis preneur du contact (Julien stp peut tu me le donner sur mon mail?)

« L’agence qui a vendu le lot s’est proposé de les mettre en location moyennant un mois de loyer pour eux (mais payé par les locataires) »

Alors ça c’est strictement interdit par la loi, les honoraires doivent être impérativement partagé par moitié entre le locataire et le bailleur.

A+

Salut Guillaume,

je te transmets l’adresse de gilles par mail.

Es-tu sûr que c’est interdit pour les honoraires ? Rien n’est précisé dans le code civil…

Julien

Bonjour julien,

cela fait un moment que je te suis. Bravo pour ton blog et tes investissements. Toutes mes félicitations à Gilles aussi pour son investissement.c’est vrai que l’on n’y pense pas souvent mais on se rend de plus en plus compte que les investissements peuvent être tres rentable dans des parkings.

je suis surpris de constater qu’il est possible d’emprunter pour de l’investissement à une banque européenne.

C’est une bonne surprise en tout cas. Toujours est ‘il que je me suis marré des aventures de gilles avec les banquiers français.

je suis aussi très intéressé par sa banque italienne.

Merci d’avance pour ta réponse

Bien entendu que je suis sur de moi ! Ce n’est pas dans le code civil lol Napoléon il ne savait pas ce que c’était un agent immo 🙂

Regarde du coté de la loi Hoguet du 2 Janvier 1970…

Quoi, napoleon ne savait pas cela ???

Il en savait des trucs pourtant !

Bonjour Guillaume,

Pour la banque il s’agit de la CheBanca.

Pour le contact direct, comme il s’agissait d’un petit arrangement entre amis avec un conseiller en patrimoine, je lui demande son accord avant de te répondre.

Par contre en ce qui concerne les honoraires de l’agence, ils ne m’ont absolument rien demandé. Ils m’avaient fait la proposition pendant la signature de la vente et j’avais répondu en rigolant oui si ça ne me coûte rien. Une semaine après ils m’ont demandé un rib et si j’avais mon propre bail. Je n’ai jamais signé le moindre papier avec eux, c’est plus ça qui m’avait fait tiquer mais j’ai des baux signés par mes clients et les virements tombent 😉

Gilles

Totalement illégal ce qu’il t’on fait faire ! Toi tu risques rien c’est leur pb, par contre une nouvelle fois ce n’est pas très sérieux, nous avons déjà une réputation exécrable nous les AI…

En tous cas j’adore quand tu parles des banquiers ! Je suis mort de rire 🙂

Merci !