Investir dans un immeuble de rapport n’est pas simple, c’est même un investissement compliqué et risqué. Je le sais car j’ai acheté un immeuble locatif de 4 appartement en 2015. Cet article relate toutes les étapes de mon investissement immobilier.

Je vais t’expliquer les raisons qui m’ont poussées à investir dans un immeuble locatif. Tu découvriras quels professionnels m’ont aidé, quel type d’immeuble j’ai choisi. Tu pourras visiter trois des quatre appartements en vidéo. Nous parlerons aussi des travaux de rénovation, de comment gérer un immeuble et des rendements.

Cet article contient plusieurs vidéos. Ce qui est dit dans les vidéos est résumé par écrit dans cet article. Tu peux toutefois regarder la vidéo à la fin du chapitre pour plus de détails.

Voici le sommaire de l’article :

- Immeuble de rapport : définition

- Pourquoi acheter un immeuble de rapport ?

- Visite d’un petit immeuble de 4 appartements

- Comment acheter et évaluer un immeuble de rapport ?

- Comment gérer un immeuble locatif ?

- Perdre 20800 € en 3 ans en achetant un immeuble locatif

- Conclusion : investir dans les garages ou les immeubles de rapport ?

- Voici quelques investisseurs d’immeubles de rapport

- Ludovic adore l’investissement immobilier locatif : spécialement les meublés

- Comment réussir son investissement locatif meublé ?

Immeuble de rapport : définition

Quand on débute dans l’immobilier, on voit bien ce qu’est un immeuble, mais pas forcément un immeuble de rapport. C’est la même chose qu’un immeuble locatif.

Un immeuble de rapport est un ensemble d’appartements destinés à la location. Le propriétaire de l’immeuble est un investisseur qui détient la totalité de l’immeuble locatif.

Un immeuble en copropriété n’est pas un immeuble de rapport puisqu’il est détenu par plusieurs propriétaires et que les appartements ne sont pas tous destinés à être loués. Certains propriétaires peuvent habiter les appartements en tant que résidence principale ou secondaire.

Acheter un immeuble locatif est un projet spécial. Certains le voit dans le must de l’investissement immobilier. Personnellement, je préfère de loin l’investissement dans les parkings aux appartements. Je reviendrai sur les différences entre ce deux types d’investissements immobiliers.

Pour moi, la définition d’un immeuble de rapport est simple : c’est un immeuble qui doit rapporter de l’argent. Nos amis québecois appellent l’immeuble de rapport un immeuble à revenu.

Pourquoi acheter un immeuble de rapport ?

Investir dans un immeuble de rapport est motivé par l’appât du gain. Un immeuble permet d’encaisser les loyers des locataires. C’est un moyen de se constituer une rente à moyen terme.

En effet, dans un premier temps, l’immeuble ne rapporte pas ou peu d’argent à cause du remboursement de l’emprunt. Il faut donc attendre longtemps avant de profiter d’une rente correcte.

Certains immeubles locatifs font exception et peuvent rapporter de l’argent immédiatement. On parle alors d’un investissement autofinancé par un cash-flow positif.

Avant d’acheter ton immeuble de rapport, voire même avant toute démarche dans ce sens, je te conseille de te poser cinq minutes avec un papier pour définir tes motivations.

Pourquoi veux-tu acheter un immeuble ? Quel est le projet que le gain financier va te permettre d’accomplir ?

Certains investisseurs dans les immeubles veulent préparer leur retraite. D’autres souhaitent voyager autour du monde et cela demande des moyens financiers importants.

Investir dans l’immobilier peut aussi préparer à un changement professionnel. Ce seront des revenus utiles lors d’une création d’entreprise par exemple. L’investisseur peut aussi souhaiter travailler moins et compenser la perte de salaire par les revenus locatifs.

Chiffrer tes besoins financiers permet de choisir la taille de ton projet comme nous le verrons plus bas.

Les avantages et inconvénients d’acheter un immeuble entier

Un immeuble de rapport entier présente plusieurs avantages par rapport à l’achat d’un appartement tout seul. Les vendeurs d’immeubles de rapport vont bien se garder de te parler des désavantages.

Je pense qu’on gagne toujours à présenter les deux côtés d’un investissement. C’est une question d’honnêteté intellectuelle.

Construire son patrimoine plus rapidement

Un immeuble de rapport coûte cher, très cher. Les sommes investies sont donc plus grosses et le patrimoine de l’investisseur augmente plus rapidement. L’énergie dépensée pour réaliser un projet d’un immeuble de quatre appartements est moindre que celle pour acheter quatre appartements à des emplacements différents.

On gagne aussi du temps en achetant plusieurs appartements d’un coup. C’est à peu près le même travail que quand on achète un seul appartement. On inspecte bien sûr l’intérieur de l’appartement : l’électricité, la plomberie, la rénovation, etc, etc…

L’investisseur évalue aussi la qualité de la construction dans son ensemble, c’est à dire l’immeuble dans lequel se situe l’appartement. Comment la copropriété est-elle tenue ? Quelles sont les charges ? Quels sont les travaux à prévoir ?

En achetant un immeuble entier avec quatre appartements, cet travail d’analyse est réalisé qu’une fois car on achète en masse.

Le revers de la médaille est simple. Le risque est beaucoup plus important. S’il y a un problème dans l’immeuble, c’est ton problème. Pas question de répartir les charges avec les autres propriétaires puisqu’il n’y en a pas.

Avoir quatre appartements dans différents immeubles répartit les risques. Les situations, la construction, l’emplacement, les quartiers… sont différents. Pour arriver à diversifier un immeuble de rapport, il faut en posséder plusieurs ! Je te laisse imaginer le capital nécessaire. Ce n’est pas à la portée de tous les investisseurs.

Immeuble à forte rentabilité

Le rendement pour un immeuble est très souvent meilleur que pour un appartement à emplacement égal. Premier argument : les frais de notaire sont moindres. Idem pour les frais d’agence. Plus le montant investi est important, plus le pourcentage que prennent les intermédiaires diminue. Acheter un immeuble entier permet de répartir tous ces frais.

Second argument : c’est un achat de gros. Si tu achètes quatre appartements au lieu d’un seul, tu veux une remise. C’est un classique de la négociation.

Négocier un immeuble de rapport est souvent plus facile. Les vendeurs y sont souvent prêts. Faire baisser le prix de l’immeuble revient à augmenter le rendement.

Mais pourquoi les vendeurs d’immeuble de rapport acceptent-ils de baisser leur prix ? Tout simplement par manque d’acheteurs ! Vendre un immeuble de rapport est difficile. Beaucoup plus délicat que vendre une maison ou un appartement.

Un appartement peut être vendu à un investisseur mais le plus souvent, c’est une personne qui va y habiter qui l’achète. Le marché des résidences principales est énorme par rapport à celui des immeubles de rapport.

L’immobilier n’est pas un investissement liquide par définition. Vendre quatre garages à 18500 € m’a pris 6 mois. Alors vendre un immeuble de plusieurs centaines de milliers d’euros prend plusieurs mois voire plusieurs années. Il ne faut pas être pressé !

Comme il y a moins d’investisseurs partants pour acquérir des immeubles entiers, les prix baissent. C’est l’offre et la demande.

Financer un immeuble locatif est-il plus facile ?

Sur le papier, on peut se dire que le montant à investir va faire peur au banquier. Oui, si tu n’as pas d’expérience ou que tes revenus sont clairement insuffisants pour faire face à un dérapage.

Autrement, comme tu achètes plusieurs appartements avec un meilleur rendement, il est plus facile d’avoir un autofinancement. D’une part, tu empruntes moins d’argent car tu as négocié le prix de l’immeuble.

Plus la somme empruntée est grosse, plus le taux de crédit est bas. Il coûte moins cher en proportion. Tu peux aussi emprunter sur une période plus longue (20 voire 25 ans). Les mensualités sont alors plus basses.

La deuxième bonne nouvelle est qu’un immeuble locatif permet de lisser les mensualités sur plusieurs locataires. Dans mon immeuble, la mensualité du crédit est payée par trois appartements sur les quatre. Le quatrième fait soupape et vient diminuer le risque locatif. Si tout est loué, alors le loyer du quatrième appartement vient générer un cash-flow positif.

Répartir les rentrées locatives entre plusieurs locataires est un bon point pour le banquier. Cela diminue son risque de non remboursement du crédit.

Gérer un immeuble entier fait gagner du temps

Avoir tous ses logements au même endroit est pratique. Quand on se déplace, on peut rencontrer plusieurs locataires, gérer des problèmes, voir un artisan et réceptionner un chantier. Ce gain de temps n’est pas négligeable.

L’absence de copropriété permet aussi d’éviter des réunions interminables, la gestion des courriers, des prises de décision longues et pas toujours dans le sens de tes intérêts.

Seulement, il ne faut pas oublier que la copro est administrée par un syndic et un syndicat. Ces deux organes font le travail à la place du propriétaire de l’immeuble. Contre une rémunération, tu gagnes ainsi du temps et t’épargnes une bonne dose de soucis.

En résumé, acheter un immeuble de rapport, c’est faire un bond en avant dans l’investissement immobilier. C’est permettre de s’enrichir plus vite avec une masse d’appartements qui travaille pour nous, avec plusieurs locataires et des rendements meilleurs que quand on achète un seul appartement.

A contrario, les risques sont plus élevés. Le montant investi est plus gros. La liquidité à la revente est bien moindre que pour un appartement. On assume 100 % des travaux dans les appartements et sur la structure de l’immeuble. Être seul propriétaire a un paquet d’avantages qui peuvent se payer chers en cas de soucis.

Dans cette vidéo, je détaille mes motivations personnelles pour cet investissement.

Au vu des risques que comporte l’investissement dans un immeuble de rapport, je déconseille de commencer une carrière d’investisseur immobilier par ce type de projet. Investir dans les parkings est bien moins risqué.

Cet immeuble locatif est mon cinquième investissement. Entre 2012 et 2015, j’ai acheté 3 lots de garages (77 unités en tout) et je suis associé d’une SCI familiale à 30 % dans un local artisanal.

En 2015, j’ai décidé de diversifier mes investissements. D’une part, les banques veulent bien me prêter. D’autre part, il était temps de tester un investissement immobilier d’habitation.

Voici la première vidéo que j’ai tournée dans l’immeuble.

Les parkings et les garages restent mon dada. C’est par là que j’ai commencé et c’est ce qui reste le plus rentable.

Visite d’un petit immeuble de 4 appartements

Après cette introduction sur les motivations qui poussent à acheter un immeuble de rapport, je te propose maintenant de rentrer dans la réalité concrète du terrain.

Avant de parler travaux, gestion et locataires, je t’emmène faire une visite de mon immeuble pour que tu puisses te rendre compte de l’emplacement et de ce que j’ai acheté exactement.

Où investir dans un immeuble de rapport ?

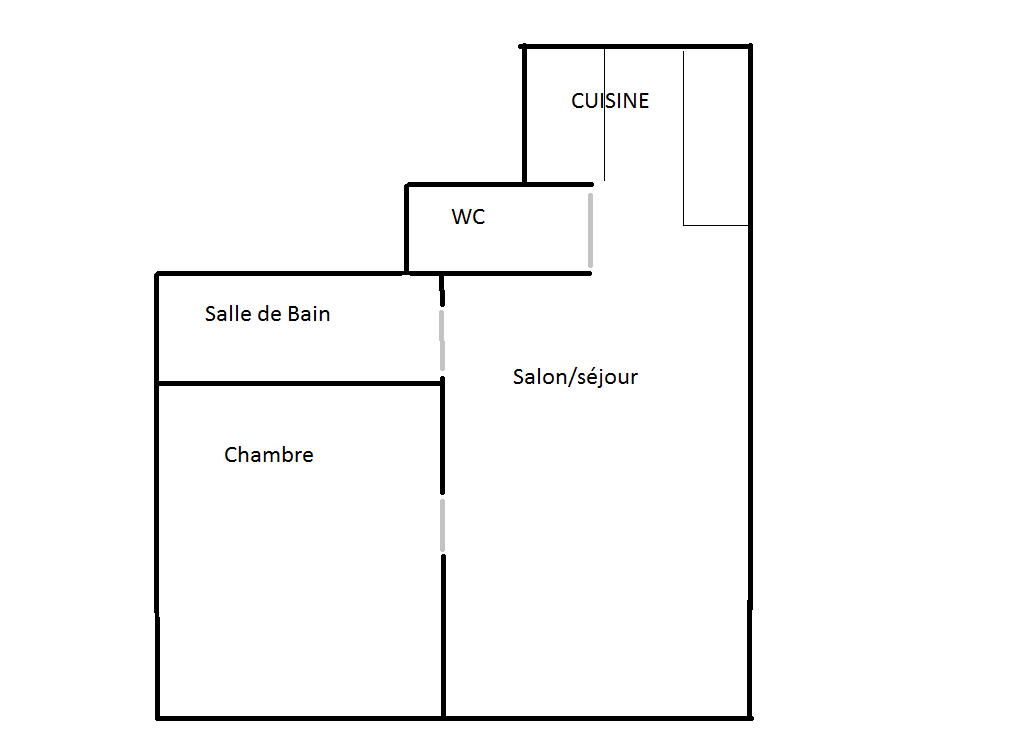

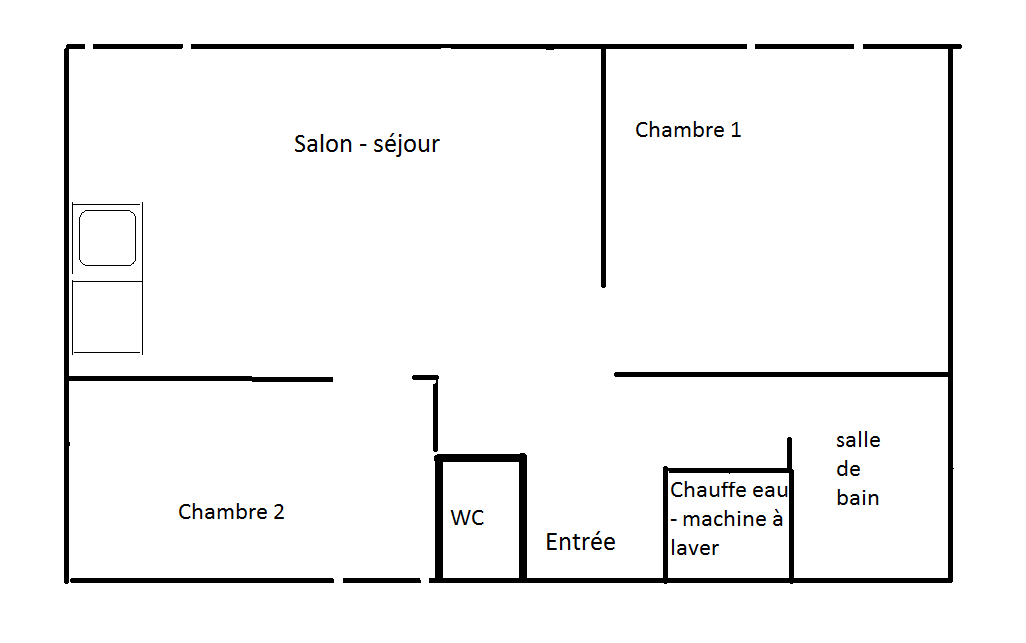

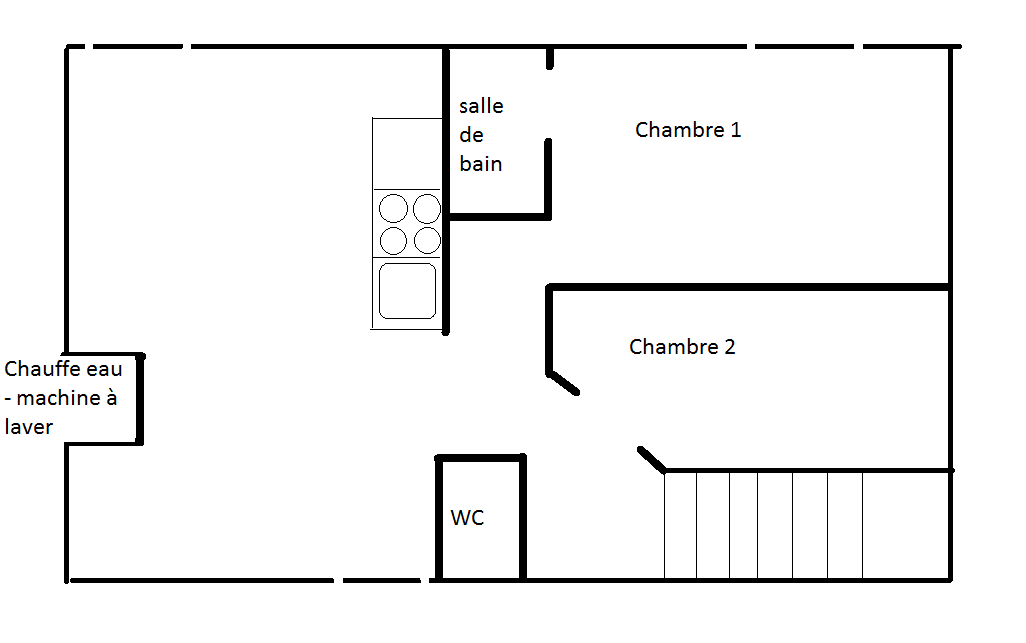

Ce petit immeuble fait environ 250 mètres carrés en surface totale. Il comprend deux types 2 et deux types 3. Les surfaces des appartements vont de trente à soixante mètres carrés. J’ai choisi un emplacement hyper centre-ville pour la proximité avec les commerces qui favorise la qualité de vie.

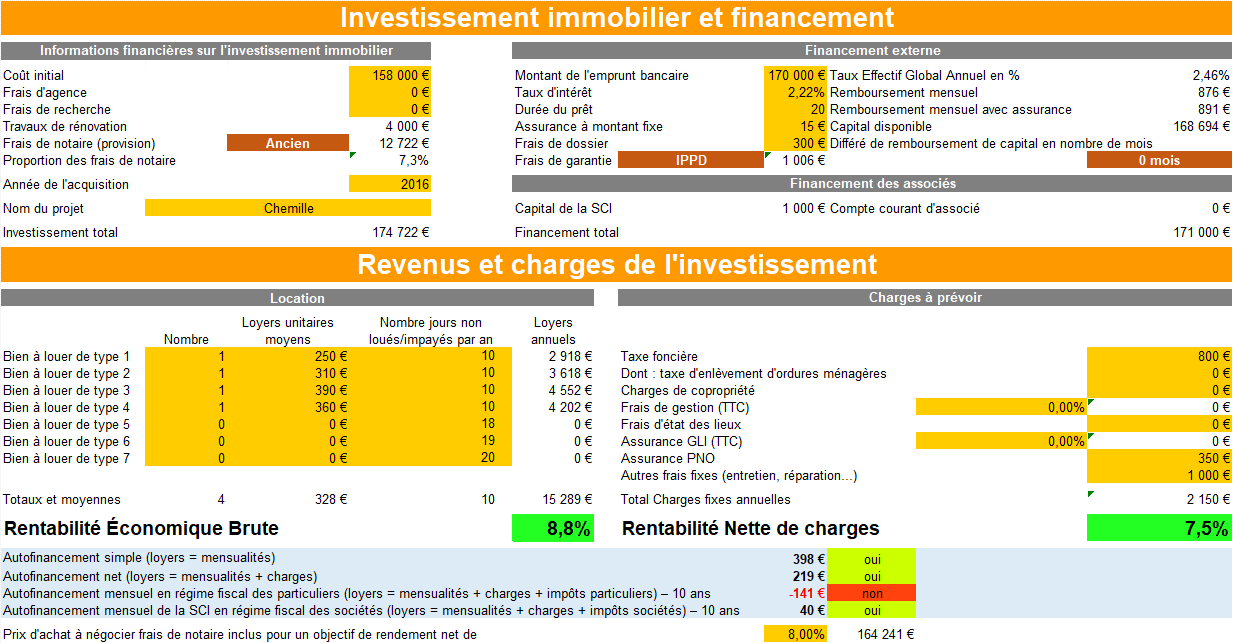

Le coût de l’immeuble de 4 appartements est de 170000 € frais de notaire inclus. C’est donc un petit immeuble de rapport, loin des prix que l’on peut trouver dans des villes de taille plus importantes. L’immeuble se situe à Chemillé, commune de 20000 habitants avec un pôle commercial et industriel très dynamique.

Voici les plans du petit immeuble et de ses appartements que j’ai dessiné.

Comment acheter et évaluer un immeuble de rapport ?

Investir tout seul est une erreur, le réseau est extrêmement important. Investir tout seul est une des plus grosses erreurs que tu peux faire.

Quand tu achètes un bien immobilier, il faut te rendre compte qu’il y a tout un tas de personnes, qui sont impliquées dans l’achat et la vente du bien immobilier.

Je ne considère pas le vendeur comme un adversaire. Ce n’est pas parce qu’il va me vendre quelque chose, qu’il veut forcément m’arnaquer.

Il faut se dire qu’il y a des gens qui savent très bien le prix de ce qu’ils vendent. Ton boulot d’acheteur d’immeuble locatif reste de vérifier les dires du vendeur. Si tu es tout seul, alors tu n’as que ton avis et tu ne peux te fier qu’à ton expérience.

Je travaille avec Étienne BROIS qui est un conseiller en gestion de patrimoine indépendant sur Angers. Je le connais depuis quelques années. Son métier est de proposer des immeubles à la vente à ses clients. Etienne est venu faire une contre-visite de l’immeuble.

Ce n’est pas le premier immeuble qu’il est venu visiter avec moi. Je lui ai demandé de venir vérifier que je ne faisais pas d’erreur car il a beaucoup plus l’habitude que moi d’acheter des immeubles de rapport. Voici son blog www.independancefinanciere.fr

Un bon professionnel de l’immobilier saura te conseiller et pourrait t’éviter de faire une grosse bêtise. Cela n’a pas de prix puisque les sommes en jeu sont assez importantes.

Je tiens aussi à remercier plusieurs lecteurs propriétaires d’immeubles de rapport qui m’ont donné des conseils et qui m’ont aidé.

En plus d’Étienne, j’ai aussi mon comptable avec qui j’ai pu valider mes projections financières. J’utilise RentaSCI qui est mon logiciel maison, pour calculer les rendements locatifs en SCI.

On a validé ensemble le fait que je devais acheter l’immeuble locatif dans la SCI existante, imposée à l’IS. Il me conseille sur les structures juridiques et fiscales que je mets en place.

Les conseils c’est bien, mais ce ne sont pas les conseillers qui prennent les décisions : c’est toi ! Et à ce titre-là, c’est aussi toi qui assumes les erreurs.

Mon notaire répond aussi à mes questions plus juridiques. Il valide le fait que la vente soit régulière et qu’il y ait tous les documents.

Pour résumer, on n’achète jamais tout seul. Vas prendre des avis à droite, à gauche, auprès des agents immobiliers, des amis qui ont déjà investi, d’autres investisseurs, traîne sur les forums et les blogs, suis des formations pour avoir accès à d’autres personnes qui investissent près de chez toi. Avoir des numéros de téléphone, des contacts, c’est vraiment très important.

Acheter un immeuble de rapport sans apport

Un autre partenaire très important, si ce n’est le plus important puisque sans lui, ce genre de projet pourrait ne pas se faire : c’est ma banquière. On se connaît déjà bien puisque on s’est vu déjà trois, quatre fois.

Ma banquière m’a fait confiance. Elle a autorisé que je m’endette encore une fois sur un montant beaucoup plus gros. Mon taux d’endettement a quasiment doublé, mais comme mes investissements immobiliers sont en cash-flow positif, elle est plutôt contente de me prêter de l’argent.

J’ai acheté cet immeuble de rapport sans un centime d’apport. La banque a accepté de me prêter le prix de l’immeuble, les frais de notaire et les frais de dossier. Comme l’immeuble a été rénové récemment, aucun travaux n’était à financer.

Investir sans apport dans un immeuble locatif est un must. Pour cela, il faut montrer patte blanche et être convaincant. Une bonne astuce consiste à créer un dossier de présentation de qualité. C’est d’abord un support de présentation à ton banquier mais il sera aussi diffusé au sein de la banque auprès des décideurs (s’il y a lieu).

J’ai donc pu emprunter environ 172000 € sur 20 ans afin de financer la totalité de l’immeuble locatif. Comme je le disais, le cash-flow est positif grâce à l’imposition sur les sociétés. A l’impôt sur le revenu, le cash-flow aurait été négatif.

Logiquement, il me restera une marge de manœuvre grâce aux loyers et au peu de charges de cet immeuble locatif. L’investissement immobilier est rentable dès le début, à condition de bien choisir les biens, d’avoir suffisamment de rendement et une marge d’erreur parce que ça ne se passe jamais comme prévu.

Si vous avez un rendement affiché de 10%, je peux te dire que tu n’atteindras presque jamais les 10%. Il faut toujours prévoir que tu seras en dessous de ce rendement théorique.

Voici la vidéo où je parle plus en détail de mes partenaires immobiliers.

Taux de rendement immeuble locatif

Les immeubles de rapport sont exclusivement dédiés aux investisseurs. En conséquence, le vendeur, comme l’acheteur, calculent le taux de rendement de l’immeuble. L’estimation de l’immeuble de rapport par le rendement est très courante.

Le prix de vente de l’immeuble de rapport est souvent un multiple des loyers. Je veux proposer un rendement locatif de 5 % brut (à Paris par exemple). Mes loyers encaissés sont de 20 000 € par an. Mon prix de vente est alors de 20 000 € / 5 % = 400 000 €.

Les acheteurs d’immeuble de rapport peuvent aussi appliquer la même formule du rendement pour négocier. Si l’investisseur souhaite un rendement de 6 %, alors il va proposer un prix de 20 000 € / 6 % = 333 333 €.

Les agents immobiliers et les vendeurs d’immeubles vont te parler de forte rentabilité. Effectivement, sur le papier, les rendements bruts sont plus intéressants que les appartements seuls.

Mais n’oublie pas qu’un immeuble à forte rentabilité brute n’est pas le critère déterminant. Il faut absolument prendre en compte les charges : les impôts, l’entretien, la rénovation, les aléas…

Dans mes prévisions de travaux initiales, j’avais prévu 2000 € par an pour les aléas. Cette enveloppe a été multipliée par deux ou trois chaque année. Le taux de rendement net de charges réel de l’immeuble est donc tombé de 8.5 % à 4 % pour les années 1 et 2 d’exploitation.

C’est une erreur très commune dans le calcul de rentabilité des immeubles de rapport. Il y a toujours des frais d’entretien non prévus qui arrivent. C’est propre à l’investissement dans l’immobilier d’habitation. Les locataires habitent le logement et l’usent. A l’image d’une voiture, celle-ci s’use qu’on l’utilise ou non. Cela engendre des coûts d’entretien.

Je déteste entendre parler d’immeuble à forte rentabilité car c’est juste un concept qui n’a pas lieu dans la réalité. Les propriétaires qui possèdent à la fois des parkings et des immeubles voient bien la différence de rendement entre les deux. Les frais cachés des immeubles de rendement viennent gâcher le rapport locatif des immeubles.

Prédire la vacance locative a aussi un impact fort sur le taux de rendement de l’immeuble. Selon l’emplacement et le marché locatif, la vacance locative peut être quasi nulle ou inclure quelques mois par an.

Les immeubles meublés destinés aux étudiants connaissent beaucoup de vacances locatives : plusieurs mois par an et principalement l’été. Ne pas louer 2 mois sur 12 revient à une perte de rendement de 17 %.

Le rapport locatif de mon immeuble de rapport

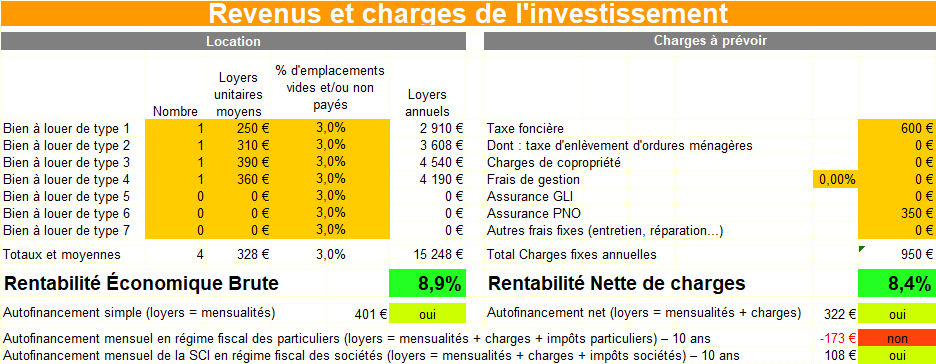

Les données de ce tableau sont les données réelles que j’ai corrigées au bout de deux ans d’exploitation. Initialement, mon rendement net de charges pour l’immeuble était estimé à 8,5 %. Il est aujourd’hui de 7.5 % rien qu’en comptant les charges fixes. Il diminue rapidement en fonction des travaux annuels estimés entre 2 à 3 000 €.

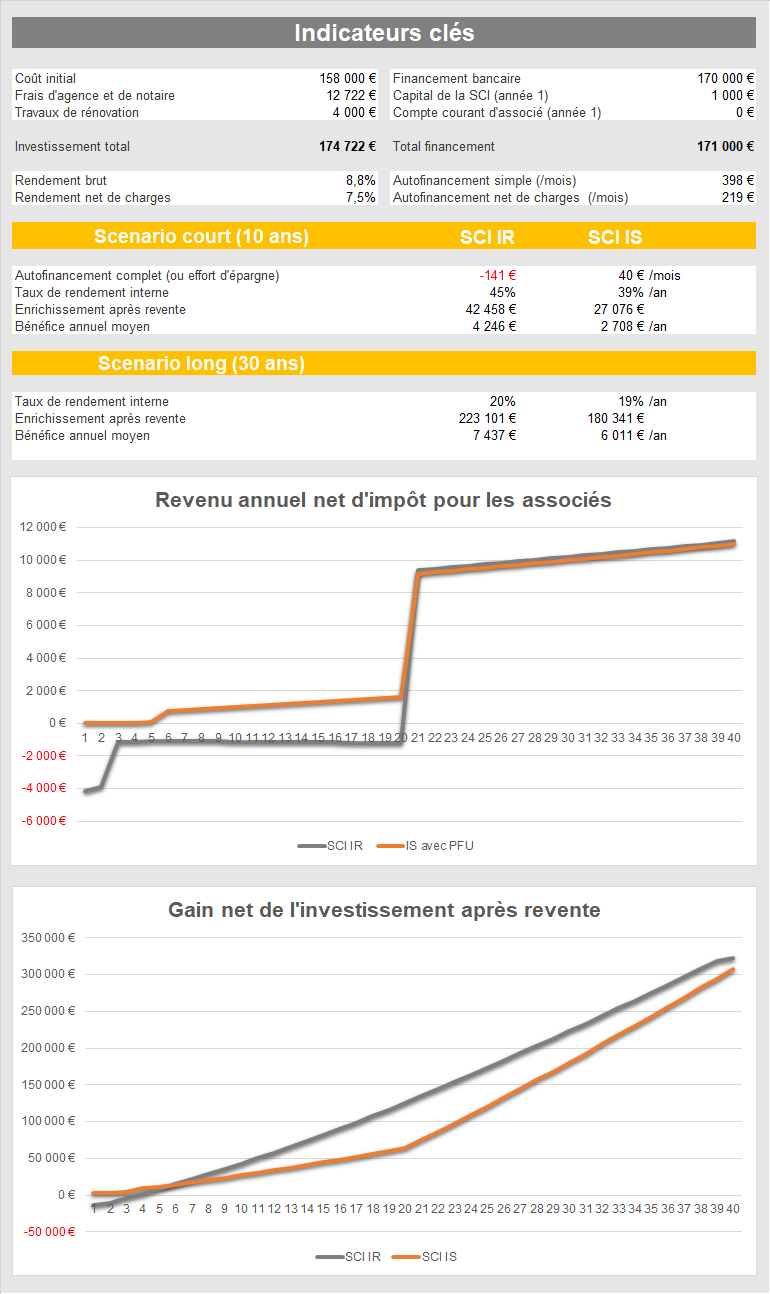

Plus bas, voici la première page du rapport créé par RentaSCI. On voit bien que le taux de rendement de l’immeuble n’est pas suffisant pour atteindre l’autofinancement à l’impôt sur le revenu. Le cash-flow annuel est positif à l’imposition sur les sociétés : 40 € par mois, soit 500 € à l’année. La marge de manœuvre est trop faible pour être certain que cet immeuble locatif sera rentable chaque année.

Dans les faits, je n’ai jamais atteint l’autofinancement à cause des travaux d’entretien de l’immeuble. La pose de cuisine, les réparations électriques, de plomberie, la rénovation de douche ont fait chuter le taux de rendement de l’immeuble. Les immeubles à forte rentabilité sont rares et peu d’investisseurs savent vraiment les dénicher. Je n’en fais pas partie malheureusement.

A très long terme, c’est à dire entre 20 et 40 ans, l’immeuble devient rentable grâce à la revente. La plus-value permet de rattraper le faible rendement constaté pendant la phase d’emprunt. On peut dire que le rendement d’un immeuble locatif se crée surtout à la revente. Encore faut-il être capable et avoir envie de garder l’immeuble de rapport pendant 20 ans.

Fiscalité des immeubles de rapport

La fiscalité est la charge la plus lourde en immobilier. Nous avons vu un exemple ci-dessus avec mon immeuble de rapport. RentaSCI calcule et compare deux régimes fiscaux possibles pour investir dans un immeuble locatif.

En tout, il existe trois types de régimes fiscaux pour investir dans un immeuble. Les deux plus communs sont le régime des revenus fonciers et celui de loueur meublé. Le troisième régime est moins connu mais aussi intéressant, il s’agit de l’impôt sur les sociétés. C’est celui-ci que j’utilise pour mon immeuble.

Le régime fiscal des revenus fonciers

Ce régime fiscal est souvent utilisé pour les immeubles de rapport. Il concerne tous les propriétaires qui louent des appartements en location nue, c’est à dire sans meubles, ni accessoires.

Son fonctionnement est simple puisqu’il suffit de remplir la rubrique revenu foncier dans sa déclaration de revenu. L’investisseur a un choix à faire entre deux options pour calculer sa base imposable. Pour rappel, c’est sur ce chiffre que l’impôt sera calculé. Plus la base imposable est faible, moins on paie d’impôt. Attention aux erreurs.

Le micro-foncier est le calcul le plus simple, mais souvent le moins intéressant. Il s’agit de comptabiliser l’ensemble des loyers encaissés de l’année et d’appliquer une ristourne de 30 %. Par exemple, si ton immeuble génère 10 000 € de loyer, alors la base imposable en micro-foncier sera de 10 000 € – (30 % x 10 000 €) = 7 000 €.

Pour information, il est impossible d’opter le régime micro-foncier si les revenus de tes locations nues dépassent 15 000 € par an.

Le second mode de calcul n’est pas un forfait, on l’appelle le régime réel. Il s’agit de garder toutes les factures que tu as accumulées pour ton immeuble dans l’année. La plupart d’entre elles sont déductibles mais certaines ne le sont pas. Je ne vais pas rentrer dans les détails mais voici un exemple.

Ton immeuble a nécessité quelques travaux (2 000 €), il a fallu rembourser les intérêts de la banque (2 000 €), payer les assurances (1 000 €), te déplacer (1 000 €). Le calcul au régime réel est le suivant : les loyers – les charges déductibles. Ici, seuls les frais de déplacement ne sont pas déductibles.

La base imposable de notre exemple est donc de 10 000 € – 2 000 € – 2 000 € – 1 000 € = 5 000 €. Notre investisseur d’immeuble doit choisir la fiscalité du régime réel, plus intéressante.

Une fois la base imposable calculée, on applique deux impôts : l’impôt sur le revenu et les prélèvements sociaux.

L’impôt sur le revenu est variable, il dépend de tes autres revenus. Plus tu gagnes et plus tu paies. Le taux va de 0 % à 45 %. Un couple sans enfant qui gagne 60 000 € de revenu par an (soit 5 000 € par mois) paiera 30 % d’impôt sur le revenu.

Les prélèvements sociaux, aussi appelés CSG-CRDS sont fixes : 17,2 % en 2018.

Calculons la fiscalité de notre immeuble de rapport.

Au régime micro-foncier, notre couple paiera 7 000 € x (30 % + 17.2%) = 3 304 € d’impôt.

Au régime réel, notre couple paiera 5 000 € x (30 % + 17.2%) = 2 360 € d’impôt, soit 1 000 € de différence.

Ne t’inquiète pas, il existe des outils comme le simulateur de rendement locatif RentaSCI pour réaliser les calculs à ta place et t’indiquer le meilleur régime fiscal.

Le régime du loueur meublé

Ce régime fiscal concerne tous les immeubles de rapport qui proposent des appartements meublés à la location. La loi prévoit l’ensemble des meubles et accessoires à fournir à un locataire pour que le logement soit considéré comme meublé.

Le régime du loueur meublé est fiscalement intéressant et permet de payer un peu moins d’impôt que le régime des revenus fonciers. Est-ce que cette économie d’impôt est suffisante pour payer les meubles ? Je n’en suis pas certain. En toute franchise, je ne suis pas spécialiste de ce régime car je n’ai jamais investi dans une location meublée.

Les fans du meublé te diront que les prix de location sont de 10 % à 20 % plus élevés que les appartements non meublés.

Pour déclarer les impôts sur ton immeuble en location meublée, il faut te reporter à la rubrique BIC : les bénéfices industriels et commerciaux. En effet, la location meublée est considérée comme une activité commerciale puisque les durées de location sont plus courtes. On loue de la nuitée à une année maximum.

Ce type de logement accueille souvent des étudiants, les voyageurs, des personnes en déplacement. Le turnover est plus élevé et demande donc plus de travail à l’investisseur.

Comme la fiscalité des revenus fonciers, la base imposable se calcule de deux manières : le microBIC et le régime réel.

Le microBIC permet d’appliquer un abattement fixe de 50 % sur les revenus. 10000 € de loyers représente une base imposable de 5000 €.

Le régime réel permet de déduire les charges réelles. On ne peut pas tout déduire, mais le régime du meublé permet plus de déduction de charges que celui du revenu foncier. On peut amortir la valeur du bien, les meubles, les frais d’agence.

On applique ensuite l’impôt sur le revenu et la CSG CRDS sur la base imposable pour calculer l’impôt.

Le régime des sociétés

Ce dernier régime permet d’appliquer le calcul de la fiscalité des entreprises à l’immobilier. Cela implique toutefois d’acheter l’immeuble via une société : une SCI, une SARL ou une SAS par exemple.

Investir en SCI dans un immeuble de rapport est très courant et propose de nombreux avantages.

Le régime fiscal de l’impôt sur les sociétés permet de réduire l’impôt que l’investisseur devra verser à l’état, notamment pendant la période d’emprunt. Or, c’est à ce moment que la trésorerie est au plus juste, voire négative.

En effaçant cette imposition, l’investisseur équilibre le budget de son investissement plus facilement.

L’investisseur ne paie pas d’impôt sur le revenu, uniquement s’il ne touche pas aux bénéfices de la société.

Plus de détails dans le lien ci-dessus.

Investissement locatif : quelle taille pour un immeuble de rapport ?

Comment est-ce qu’on sélectionne la taille de son immeuble locatif ? C’est un point essentiel pour investir correctement dans un immeuble de rapport.

Si tu te plantes, les conséquences financières peuvent être dramatiques. Un investissement locatif dans un immeuble locatif très mal calibré en termes financiers peut mener à la catastrophe.

Cela m’est arrivé quand je suis revenu vivre sur Angers, j’avais repéré un immeuble à 300 000 euros que la banque n’a jamais voulu me financer.

Tant mieux ! Parce qu’investir dans cet immeuble de rapport était démesuré par rapport à mon expérience et à mon patrimoine. Je me serais engagé dans une galère et potentiellement une situation financière difficile.

Je n’aurais pas eu les moyens financiers pour survivre face à des travaux importants ou des vacances locatives.

La banque est un partenaire qui est là aussi pour réguler et te dire non. Il y a beaucoup de projets et de catastrophes qui sont évités par manque de financement.

Je cherchais un investissement dans un immeuble locatif entre 100 et 200 000 euros. J’étais déjà engagé à hauteur de 150 000 euros sur les lots de 50 et 23 garages. Je voulais un équilibre entre des investissements locatifs très rentables comme mes garages, et un investissement moins rentable mais plus patrimonial, comme un immeuble locatif.

L’immeuble génère autant d’argent que mon lot de 50 garages, et pourtant je l’ai payé quasiment 2 fois plus cher. Le projet ne devait pas être trop gros pour que le cash-flow positif des garages puisse compenser les pertes de l’immeuble.

Je ne voulais pas de travaux. Ça peut vite monter très vite sur de la charpente, de l’électricité, de la toiture ou de la plomberie. Quand on rajoute une enveloppe travaux, ça peut déraper quand on n’a pas l’expérience.

La taille du projet dépend de l’expérience. Un jeune investisseur ne doit pas acheter un immeuble de 8 ou 10 appartements. C’est beaucoup trop risqué.

Je voulais aussi voir le temps de gestion d’un immeuble locatif de quatre appartements. Pour moi, il faut plutôt commencer petit, et ensuite multiplier les opérations.

C’est mieux pour la diversification puisque tu étales tes investissements locatifs dans le temps, idem pour les crédits, les locataires, etc.

En théorie, le premier achat n’est pas le meilleur. Au contraire, c’est plutôt avec l’expérience et les visites, etc., que tu vas acheter de mieux en mieux.

En synthèse, la taille du projet dépend des finances, des revenus, de l’équilibre entre le patrimoine financier et le patrimoine immobilier, de l’expérience.

Il faut adapter tous ces critères avec ton aversion au risque. Si tu n’es pas capable de supporter le risque, il ne faut pas acheter trop gros.

Faut-il acheter un immeuble de rapport avec ou sans travaux ?

Quand tu achètes de l’immobilier, ce n’est pas toujours nickel. Il y a toujours des petits travaux, voire des gros travaux à réaliser. Tu peux les réaliser toi-même, c’est moins cher, mais souvent coûteux en temps.

Personnellement, je fais mon choix en fonction du type de travaux et du bien.

Les travaux sont chronophage. Passer du temps à travailler dans un immeuble à rénover, c’est du temps que tu ne passes pas à ton travail ou avec ta famille.

Les travaux doivent être réalisés par des investisseurs expérimentés en bricolage pour bien calibrer la durée du chantier et la qualité du travail. Il faut aussi que ça soit en adéquation avec ta personnalité. Par exemple, j’ai une personnalité qui ne me permet pas de poser des plinthes de parquet parce que c’est trop minutieux.

Si tu dois déléguer, alors le coût des travaux augmente. Il faut que ce soit budgété correctement. Si tu es un investisseur confirmé qui possède déjà des appartements ou des immeubles, alors tu sais comment tout cela fonctionne. C’est avec l’expérience que tu réduis le risque travaux.

Je voulais sécuriser cet investissement locatif dans un immeuble de rapport en le prenant déjà rénové.

Ce qui me fait peur au niveau des travaux, c’est le risque, l’incertitude. Quand tu n’as pas l’habitude, il est délicat de savoir combien les travaux vont coûter ou si les artisans vont faire le travail correctement.

Mais les travaux sont intéressants pour créer du déficit foncier. C’est un levier pour négocier et acheter moins cher. Si ce sont des travaux lourds, de l’expérience est de mise. Si les appartements ont juste besoin de décoration, c’est beaucoup plus simple. Il faut bien séparer ces deux types de travaux.

L’investisseur qui m’a vendu cet immeuble de rapport, l’a rénové du sol au plafond. C’est un projet sur lequel je ne me serais jamais lancé. Il a acheté l’immeuble 50000 € et me l’a revendu 158000 €, quatre ans plus tard. Je ne sais pas s’il a fait une plus-value mais vu le temps qu’il y a passé, je suis très content d’avoir payé un peu plus et de ne pas avoir assumé les risques des travaux.

S’il a fait une plus-value, c’est amplement mérité. Il a dû se taper tous les ennuis, toutes les mises aux normes, les recherches qui vont avec.

Il faut aussi avoir l’expérience parce que ça se voit dans les petits détails : les volets roulants électriques, les prises de courant partout, etc… On sent que ça a été fait par quelqu’un qui avait beaucoup d’immobilier et qui savait, ce qui plaisait aux locataires.

Faut-il investir dans un immeuble locatif loin de chez toi ?

Bien choisir tes investissements immobiliers est important. Le terme immobilier comprend le mot immobile, qui ne peut se déplacer.

En conséquence, c’est toi qui te déplace pour faire les locations, les travaux, les visites… Comment prendre en compte de la distance entre ton domicile et ton immeuble locatif ?

Mes lots de garages sont situés à plus d’une heure trente de mon domicile. J’ai une expérience de la gestion à distance qui est plutôt bonne et ça ne me dérange pas d’investir aussi loin. Pour louer un garage, il n’y a pas besoin de visite avec le locataire. Parfois, je me déplace même pas.

Pour un immeuble de rapport, je pense qu’il faut vraiment investir pas très loin de chez toi. 45 minutes à une heure est vraiment le maximum.

Pour ma première mise en location d’appartement, j’ai effectué entre 15 et 20 visites. Un aller-retour me prend souvent 3 heures puisqu’il y a 1h30 de trajet. J’en profite pour faire une ou deux visites plus des petits travaux et des petites choses à apporter aux locataires.

Quand tu es à proximité de ton immeuble locatif, tu perds moins de temps. Au-delà d’une heure, on peut tout à fait mandater une agence immobilière pour gérer l’immeuble locatif. Attention à bien sélectionner ce type de prestataire puisqu’ils ne font pas tous la même qualité de boulot.

En termes de distance, plus tu vas chercher sur une zone géographique large et plus tu auras d’opportunités en termes d’immeubles de rapport à acheter.

Plus tu vas t’éloigner, plus ça va être compliqué de gérer une petite panne électrique ou un bout de peinture à refaire. Quand tu ne peux pas envoyer un prestataire comme un plombier ou un électricien le faire à ta place, ça prend toujours du temps.

Je n’ai pas choisi l’emplacement de mon immeuble locatif par hasard. Le marché locatif m’a forcément attiré mais pas que. L’immeuble de rapport est sur la route d’un endroit où j’aime bien passer mes week-ends. Comme je pars 4 à 5 fois par an à cet endroit-là, je passe devant l’immeuble à l’aller et au retour. Je peux grouper des visites ou des petites réparations sur mes trajets.

Ma belle-famille habite à 15 minutes de l’immeuble qui est aussi sur notre route.

Il faut voir, en fonction de ta famille, de tes amis, des gens que tu connais, les endroits où tu te rends régulièrement. Si tu travailles à une demi-heure de chez toi et que tu achètes un immeuble dans la rue où est ton travail, ton temps de trajet devient quasiment nul puisque si tu vas travailler cinq jours par semaine.

On compte rarement la distance et les frais kilométriques dans ses investissements locatifs. Ce n’est pas déductible des revenus fonciers. Le temps et les frais sur la voiture sont de l’argent qui sort de ta poche, mais qui ne sont pas déductibles des impôts.

Il faut bien cibler ta zone de recherches pour trouver des immeubles ou des appartements qui soient vraiment en concordance avec ce que tu souhaites et ton temps de disponible.

Comment gérer un immeuble locatif ?

Le stress de la première visite d’appartement de mon immeuble

J’ai eu mes premiers doutes et un petit coup de stress juste après cette première visite !

En 4 ans je n’ai fait que des visites de garages. J’ai l’impression que les visites d’appartements ne se passent pas du tout comme les visites de garages, puisqu’en général, quand je me déplace, c’est pour signer le contrat.

Pour louer un appartement, il faut un effet coup de cœur. Il faut se sentir bien dans l’appartement. Les locataires ont le choix. Il n’y a pas juste un appartement de disponible et il n’y en a pas deux qui se ressemblent.

Les critères pour sélectionner un locataire sont aussi complètement différents, même si légalement, on peut demander les mêmes documents pour louer un parking qu’un appartement.

Bilan de gestion de mon immeuble locatif après 9 mois

Je vais t’expliquer comment je gère cet immeuble depuis que je l’ai acheté il y a 9 mois. Cet immeuble de rapport est composé de 4 appartements et je profite d’une entrée-sortie de locataires pour faire un bilan locatif de ma gestion. J’ai réussi à re-louer l’un des 4 appartements avant que le précédent locataire s’en aille. Gérer les sorties de locataire est un des problèmes locatifs majeurs que rencontrent les propriétaires dans la gestion d’immeubles de rapport.

Ma première satisfaction, c’est qu’en terme de perception, un appartement occupé donc meublé est beaucoup plus facile à louer qu’un appartement qui est vide.

Par rapport aux 2 T3, j’ai eu un petit peu de mal pour louer celui du 2ème étage. Pour celui du 1er par contre, qui a été loué, il n’y a pas eu de vacance locative entre les 2 locataires. Voilà ce que j’appelle une bonne gestion d’un immeuble de rapport.

Alors que l’étage du dessus, j’ai eu plus de mal à louer. Effectivement, l’appartement est moins bien en qualité. Mon erreur aussi, au début, c’est l’affichage d’un prix de location plus élevé par rapport à l’appartement du 1er. Au final, à ce prix là, je n’ai jamais réussi à louer, même si mon prix était au niveau du marché locatif. J’ai donc mis presque 4 mois pour louer cet appartement du dessus. Cette erreur de prix est une faute dans la manière dont j’ai essayé de gérer mon immeuble. Comment gérer un immeuble de rapport s’apprend souvent sur le tas.

Comment écouter les locataires pour gérer ton immeuble ?

J’ai également écouté les retours des candidats locataires, puis j’ai fait installer une cuisine. Au début, les appartements n’étaient équipés que d’un évier, sans plaque de cuisson et très peu de placards et de rangement. J’ai installé une belle cuisine, avec une jolie plaque en vitrocéramique. Et ça a déclenché la location.

Bien gérer un immeuble, c’est être à l’écoute des locataires. Je considère que je leur rends un service et que les locataires de l’immeuble sont mes clients. Dans cet investissement immobilier, comme sur ce site, je déteste rencontrer des clients insatisfaits. C’est donc un devoir de propriétaire immobilier de bien gérer son immeuble pour satisfaire au mieux les locataires.

Si j’ai eu du mal aussi à louer, je pense que c’est, en partie, parce que je n’ai pas l’expérience des propriétaires d’appartements. Je ne savais pas comment gérer mon immeuble et je ne suis pas persuader de le savoir aujourd’hui. Par contre, la bonne manière de gérer mon immeuble de rapport va venir avec le temps.

Comment gérer les finances dans un immeuble de rapport ?

J’espère que je n’aurais plus de vacances locatives aussi longues, puisque 4 mois dans l’année, ce n’était pas du tout prévu. J’étais parti sur une hypothèse de 2 mois de vacances par an. Comment afficher une bonne gestion de l’immeuble si les objectifs ne sont pas atteints ?

En termes de chiffres, ça va forcément être un petit peu plus compliqué à équilibrer cette année. D’ailleurs, des travaux de plomberie m’ont coûté 300 euros. La cuisine m’a également coûté un peu plus de 1 000 euros aussi. Cette année, je pense que le bilan financier sera à peine équilibré.

Avec les travaux réalisés en haut, j’ai pu augmenter le loyer de 20 euros par rapport à l’ancien locataire. Et pour l’appartement du 1er, je l’ai augmenté de 30 euros en passant de 360 à 390. Ce qui est génial en plus, c’est que je n’ai même pas eu besoin de faire de visite, puisque c’est l’ancienne locataire qui les a faites. Gérer un immeuble, c’est aussi fixer des prix en fonction du marché locatif pour optimiser le rendement.

On m’avait dit aussi que les premiers mois de l’année n’étaient pas des bons mois pour louer. C’est vrai, en termes d’appels, ça a beaucoup plus cartonné les mois suivants, de mars à début mai. Les gens étaient beaucoup plus motivés pour louer et pour visiter.

Au final, tout est loué. Au niveau des loyers, ça donne grosso modo 1 200 euros. Le rendement est celui qui a été prévu à l’achat de cet immeuble locatif. Je vais pouvoir m’en sortir à 8,5 % net de charges. En tout cas, c’est mon objectif de gestion financière, avec les 2 mois de vacances.

Le but est que cet immeuble soit financé par mes autres investissements immobiliers, et notamment mes garages, qui sont en autofinancement pur et qui me génèrent du cash-flow positif. Les 2 ou 3 000 euros que les garages génèrent sont destinés à payer les charges relatives à l’immeuble. C’est finalement toujours intéressant d’avoir un équilibre entre le lot de garages et l’immeuble. Au moins je sais que je n’ai pas besoin de remettre d’argent de ma poche.

Mon lot de garages est en effet extrêmement rentable. On est sur des 17-18 % de rendement brut. Alors que sur l’immeuble, on est à moitié moins. Comme les garages génèrent du cash-flow, ça va aussi payer pour l’immeuble, ce qui ne me met pas beaucoup de pression.

Comment éviter les locataires à problème ?

As-tu déjà été confronté à un mauvais locataire ? Et bien voilà, c’est fait. J’ai eu mon premier locataire indélicat dans mon immeuble de rapport.

C’est un locataire qui me paraissait très bien au premier abord. Mais j’ai bien retenu la leçon !

Je te donne quelques petits conseils pour éviter les mauvais locataires

Cet appartement s’est libéré il y a deux semaines. J’ai mis trois semaines pour le relouer parce que ce cher locataire est parti sans faire le ménage. C’était dégueulasse. On dirait que le ménage n’avait pas été fait depuis des mois.

Le locataire n’est resté que trois mois. Il est arrivé et… paf, il a posé son préavis la semaine de son arrivée. Je n’étais pas du tout content.

Il a fallu que je trouve une entreprise de ménage. On s’est entendu avec le locataire pour que ce soit lui qui paye la facture de ménage parce qu’il bénéficie, dans ce cadre-là, de 50% de réduction d’impôts. Alors que si j’avais pris l’argent directement sur sa caution, il aurait payé la facture à 100% et non pas à hauteur de 50%. (note : il n’a pas payé l’entreprise, donc il a perdu son dépôt de garantie).

Il y avait des éclaboussures de nourritures sur les murs et j’ai dû gratter le mur et le repeindre, car ce n’était pas rattrapable. Même l’entreprise de ménage n’a pas réussi.

Je suis content d’avoir pris ce locataire parce que c’est une bonne leçon pour moi. Le locataire était très propre, il parlait bien, etc. Un petit jeune, dynamique, 25, 26 ans, mais il y avait un petit truc qui m’avaient gêné au niveau du contrat de location.

Il devait me l’envoyer par courrier. Le courrier n’est jamais arrivé. Après, par fainéantise, par manque de temps aussi, je me suis dit : bon, on va essayer, il n’y a pas de raison.

Il a toujours payé ses loyers en temps et en heure. Je n’ai jamais eu de souci avec ça, mais la relation n’était pas franche. C’est quelqu’un qui avait tendance à mentir. Il s’est énervé lors de l’état des lieux parce qu’il me soutenait que sa sœur était venue faire le ménage.

S’il y a une leçon que tu peux retenir de ça, c’est que, quand il y a doute, il n’y a pas de doute. Il vaut mieux reprendre du temps pour refaire des visites, refuser le locataire.

Ce que j’ai fait pour la remise en location de cet appartement. Il y avait un couple de locataires qui était intéressé et clairement, je ne les sentais pas. J’ai préféré continuer et j’ai trouvé ce locataire qui a l’air très bien.

On perd des loyers pendant la sélection des locataires puisque 20 jours de vacances locatives sur 300 €, ça fait 200 € de loyers en moins sur l’année. Il vaut mieux se priver de 200 € plutôt que de partir avec un locataire qui ne te plaît pas.

Gérer un immeuble locatif : faire face aux problèmes

Voici une visite en direct d’un T2 et comment je l’ai rafraîchi pour le louer plus vite.

Ce petit T2 est au rez-de-chaussée de mon immeuble, il donne sur la rue. Les rez-de-chaussée ne sont pas facile à louer, notamment pour la question de la luminosité.

Quand j’ai acheté l’immeuble de rapport, j’ai fait attention à l’exposition. Il est orienté plein sud, ce qui règle deux ou trois problèmes en termes de luminosité et ce n’est pas un point qui a posé problème lors des visites.

Pour louer cet appartement, j’ai dû recevoir entre 12 et 15 appels. J’ai fait 5 visites. Un jeune homme va quitter le nid familial pour venir habiter ici. C’est son premier appartement.

Le locataire qui est parti m’a laissé l’appartement dans un mauvais état. J’ai dû faire quelques travaux et, notamment, repeindre les portes. J’ai fait une petite peinture, gris très contemporain et un blanc à l’intérieur.

J’ai aussi posé un rideau pour cacher le compteur d’électricité. J’ai installé une cuisine. La cuisine est un élément important d’autant plus que j’adore cuisiner.

La cuisine a été commandée chez mon ancien employeur, Leroy Merlin. Ce n’est pas cher par rapport à IKEA, par contre, la qualité s’est avérée moyenne au montage. J’ai été déçu de mon ancien employeur.

IKEA coûte plus cher, mais au niveau rapport qualité/prix, c’est mieux. La cuisine que j’ai posée dans le T3 au deuxième étage a été l’élément déclencheur de la location.

Je suis content de cet appartement puisque, avec 600 ou 700 € de matériel, j’ai réussi à le louer 15 euros en plus. C’est ma stratégie de louer un peu plus cher, parce que je veux des locataires qui soient propres. Quand on loue un appartement dégradé, il ne faut pas s’attendre à attirer les meilleurs locataires.

Les assurances pour un immeuble de rapport

Quelqu’un qui ne paie pas est difficile à reconnaître. Ce n’est pas marqué sur son front.

Pour te prémunir, il existe l’assurance loyer impayé. Nous allons voir sa définition, son avantage et son inconvénient.

Personnellement, je n’ai pas pris cette assurance. Je trouve qu’elle est relativement chère. Le principe des assurances loyers impayés est de payer un pourcentage des loyers à l’assureur. En échange, en cas d’impayés, l’assurance paie les loyers du locataire.

Si tu fais un bon boulot de sélection des locataires et que tu as des appartements qui sont propres, tu vas attirer les locataires les plus soigneux.

Quand tu loues un taudis, il ne faut pas t’attendre à avoir les meilleurs locataires, ceux qui ont les meilleurs dossiers et qui vont payer rubis sur l’ongle.

La qualité du bien est importante. J’ai sélectionné cet immeuble parce que je le trouvais plutôt qualitatif par rapport à l’ensemble des visites que j’avais faites. Je pouvais ainsi louer un peu plus cher à des personnes dont les dossiers sont meilleurs.

J’ai parlé de la garantie loyers impayés avec d’autres propriétaires immobiliers et les retours sont plutôt mitigés. C’est très lourd à remplir. Ils ont leur mot à dire en termes de sélection des dossiers. Quelqu’un qui pourrait être limite mais que tu as envie d’accepter peut être refusé par l’assureur.

Pour moi, la meilleure assurance, c’est une bonne sélection du locataire. Si une personne qui se porte caution pour ton locataire, c’est l’une des meilleures garanties qui existent.

La garantie « impayés » te protège du risque « impayés ». A quel moment avoir des impayés devient-il dangereux ? Quand tu as un crédit à rembourser et que tu n’es pas capable de faire face aux mensualités.

Si tu es capable de faire face pendant deux ou trois ans aux mensualités d’emprunt, ton risque est juste que la perte d’un peu d’argent.

Si tu n’as pas d’argent en réserve, alors c’est une autre histoire. Je ne peux que te conseiller de prendre ce type d’assurance parce que si tu ne peux pas payer l’emprunt, ça va te créer beaucoup de problèmes.

Si avoir des impayés représente un risque important pour toi, il faut opter pour cette garantie loyer impayé.

J’ai pris une garantie propriétaire non occupant sur l’immeuble. Si jamais il y a de la grêle ou des dommages très importants, je n’ai pas l’argent pour reconstruire.

Je souhaite verser une faible prime d’assurance de 300 à 400 euros par an pour assurer un immeuble et être protégé de certains risques.

Pour les loyers, j’ai mis en place des procédures et des réflexions pour me couvrir face aux risques. Si j’ai un appartement qui n’est pas loué ou un impayé, ce n’est pas grave, j’ai de l’argent, des revenus fonciers qui rentrent et qui peuvent compenser au niveau des prêts.

Une assurance génère des coûts supplémentaires parce que la mutualisation des risques a un coût pour l’assureur. Il faut qu’ils gagnent leur vie.

Perdre 20800 € en 3 ans en achetant un immeuble locatif

Dans cette vidéo d’une heure, tu verras l’ensemble des erreurs que j’ai pu commettre en achetant, louant et revendant l’immeuble locatif.

Tu verras aussi comment la perte de 20800 € a été calculée et toutes les hypothèses financières que j’ai construite avant de prendre ma décision de vendre mon immeuble.

Si tu es tenté d’investir dans un immeuble de rapport, je te recommande d’en visiter une bonne vingtaine, voir une trentaine. En parallèle, je te recommande la formation que j’ai co-créée avec Etienne Brois qui s’appelle Investir dans l’immobilier comme un pro.

Voici le lien vers son portail de formation : https://bit.ly/2YHtyaM

Et le lien vers la présentation de la formation sur les immeubles : https://bit.ly/2YESSy4

Tu peux utiliser le code promo suivant : JULIEN526IMMO

Si tu es intéressé par une autre formation, demande moi un code promo en m’envoyant un email ici : https://bit.ly/34JSd2j

Conclusion : investir dans les garages ou les immeubles de rapport ?

Chacune de ces deux solutions a ses avantages. La preuve : je suis propriétaire de ces deux types d’investissements locatifs. Même si j’ai une préférence certaine pour les garages, je suis convaincu que les immeubles ont un intérêt pour mon patrimoine.

Pour l’instant, je vais continuer à investir dans les garages. J’ai besoin d’avoir du recul sur l’investissement dans les immeubles de rapport.

La marge de sécurité est le fait de savoir comment est-ce que ça va se passer ? J’ai une bonne marge de sécurité dans les garages car cela fait plus de 4 années que j’investis dans ce domaine. Je sais comment ça fonctionne et je n’ai pas eu de soucis majeurs.

Pour les immeubles de rapport, je n’ai pas le recul nécessaire, parce que cela ne fait que 2 mois que je suis en phase de gestion/exploitation. La gestion me prend beaucoup de temps, puisque l’appartement du deuxième n’est toujours pas loué. Est-ce que je le loue trop cher ? Peut-être que oui. Est-ce que je m’y prends mal pour les visites ?

J’ai hâte de découvrir la gestion de cet immeuble avec les locataires, les loyers, les travaux, les artisans. Pour l’instant, il y a plein de petits trucs à gérer. Ce n’est peut-être pas grand-chose mais tout cela s’accumule. Par exemple, j’ai reçu un courrier du fournisseur d’eau, ils vont augmenter la pression dans les tuyaux. Il faut que je voie le plombier. Est-ce qu’il va me facturer quelque chose puisqu’il va y avoir ce changement sur le réseau ?

Dans la gestion des parkings et des garages, je sais le temps que ça me prend. Je suis capable d’acheter 1, 2, 3 lots sans que ça me prenne plus d’une demi-journée par mois. Pour les immeubles de rapport, c’est pour l’instant une grosse inconnue.

Dans tous les cas, j’ai besoin de me faire la main, et une fois que j’aurai du recul, je continuerai peut-être à investir dans les immeubles locatifs. Pour l’instant, j’ai arrêté les recherches. Je ne visite plus aucun immeuble locatif. Je continue à visiter des parkings et des garages.

Voici la vidéo dont est extrait le résumé ci-dessus.

Voici quelques investisseurs d’immeubles de rapport

Julien achète un immeuble de rapport

Quand tu commences tes recherches pour investir dans l’immobilier, il est fréquent d’être un peu perdu. En effet, l’immobilier est un domaine très vaste. Acheter un immeuble de rapport, des parkings, des terrains, des maisons, des bureaux ne demandent pas les mêmes compétences et le même savoir. Pour avancer plus vite, il est souvent nécessaire de choisir un domaine et de s’y lancer à fond !

Voici l’aventure de Julien qui cherche à acheter un immeuble de rapport.

Je m’appelle Julien, j’ai 27 ans, auteur du blog Investir-Actif. Quand j’ai commencé à m’intéresser à l’investissement immobilier les rendements annoncés était de l’ordre de 10%. En y regardant de plus près par moi même je trouvais difficilement des rendements supérieur à 4-5%. La bulle immobilière était passée par là. L’idée d’acheter un immeuble de rapport m’est venu après avoir lu quelques blogs qui en parlait. Le but est d’acheter en gros. Comme pour des produits de consommation classiques, on cherche à bénéficier d’un prix plus intéressant que si on achetait plusieurs lots séparément.

Acheter un immeuble de rapport

Je cherche à acheter un immeuble de rapport composé d’un minimum 3 appartements. Je n’ai pas fixé de maximum mais les immeubles en vente font rarement plus de 5 logements. Plus il y a de logements, plus ce sont des petites surfaces. Personnellement je vise des surfaces moyennes T2 ou T3 essentiellement pour la stabilité des locataires. Moins de vacances locatives, c’est une rentabilité plus régulière et moins de suivi.

Je peux viser un meilleur rendement avec des studios. Ils se louent plus cher au m² mais le travail à fournir est aussi plus important. La rotation des locataires est plus rapide et il faut une demande, des étudiants principalement, suffisante. Ce qui n’est pas le cas dans toutes les villes. D’ailleurs beaucoup de jeunes se tournent vers la collocation maintenant. Ce qui tend à réduire encore un peu la clientèle des petites surfaces. En fait tout dépend du marché local qu’il faut apprendre à connaître.

Trouver la bonne opportunité demande de la patience…

Les opportunités on les trouve bien sûr chez les agents. Mais aussi un peu partout sur des sites d’annonce comme SeLoger.com ou Le Bon Coin. Internet est un bon moyen de se faire une première idée d’un marché immobilier. A ceux qui débutent dans l’immo je conseille de visiter des biens qui même à première vue ne sont pas intéressants. D’abord pour se forger une expérience de visite.

Une annonce et des photos sur internet, ça ne remplacera jamais une sortie sur le terrain. Ensuite cela vous permet de prendre contact avec les agents immo. Ils connaîtront mieux vos critères de recherche et pourront vous proposer des biens qui vous intéressent dès qu’ils les « rentrent » comme ils disent. Et enfin on n’est jamais à l’abri d’une bonne surprise.

… et rapidité.

Une bonne affaire ne reste pas longtemps en vente. Il faut savoir être réactif. Tout le problème est de savoir si l’affaire est bonne ou pas. Pour cela je me suis crée des outils d’aide à la décision. Il me permettent de voir rapidement si acheter cet immeuble de rapport est intéressant ou pas tout en supprimant les risques liés à l’émotionnel et le fameux « coup de cœur ». Un peu comme en bourse d’ailleurs.

Grâce à mes recherches sur Internet et mes visites, je récolte beaucoup de données que je compile dans un fichier excel. Il me sert à estimer le potentiel d’un bien. Prix du m², loyer attendu, taux de rentabilité, coût des impôts, etc. Je vois rapidement si le prix est dans la moyenne ou si les loyers peuvent couvrir les mensualités et les impôts. Une bonne connaissance des quartiers est aussi importante. A travers les photos disponibles je retrouve 2 fois sur 3 la localisation exacte du bien (Google maps et Street View sont une aide précieuse). Ça me permet de me faire une idée plus précise du potentiel. Surtout quand l’immeuble est vendu avec un commerce. J’en ai visité dans des quartiers saturés de commerce à l’abandon.

J’ai aussi une check-list de point à vérifier lors d’une visite. En fait je réalise un état des lieux plus ou moins poussé des locaux. Je compte m’équiper d’un télémètre pour mesurer rapidement les dimensions de chaque pièce. C’est pour mon autre tableau excel qui m’estime les coûts de rénovation. Quand vous dis qu’il faut s’outiller !

Les travaux de rénovation sont intéressants pour des aspects. Ils permettent de négocier le prix d’achat donc d’augmenter la rentabilité de votre investissement. Ils servent à améliorer la qualité des prestations de vos appartement. Ce qui vous permet de louer plus cher.

François est propriétaire de deux immeubles de rapport

J’ai le plaisir de te présenter une interview passionnante d’un investisseur immobilier qui a beaucoup de talent. J’ai connu François grâce à son blog Objectif Tune. Derrière ce nom tape à l’œil, j’ai découvert une personne passionnée qui partage son expérience dans l’investissement immobilier sans complexe et avec décontraction.

Je te propose de découvrir ce personnage !

Peux-tu te présenter ?

J’ai 32 ans, marié, père de 2 petites puces de 3 ans et 1 an ½. J’habite en Meurthe-et-Moselle, tout près de la frontière Luxembourgeoise. J’aime le sport, la moto (mais honnêtement, je n’ai plus le temps de pratiquer pour le moment), les bonnes choses (gastronomie et vin), et bien sûr l’immobilier !

Quelle est ton activité professionnelle ? Comment en es tu arrivé à faire ce métier ?

Je suis ingénieur réseau/sécurité informatique, responsable d’une équipe de 5 personnes dans une banque au Luxembourg. J’ai choisi l’informatique parce que c’est un domaine qui me plaît (étant tombé dedans quand j’étais petit – avec un père professeur d’électronique qui a toujours eu des ordinateurs à la maison) et pour lequel on trouvait très facilement du travail en 2000. J’ai à l’origine un DUT Réseaux et Télécom, puis j’ai suivi des cours du soir après avoir trouvé mon emploi actuel, ce qui m’a permis de « prendre du galon »

Qu’est ce que tu préfères le plus dans ton travail ?

J’apprécie énormément le fait que le domaine dans lequel je travaille évolue très vite, qu’il faille constamment apprendre, se former et mettre en œuvre de nouvelles technologies.

Comment est né ton intérêt pour l’investissement immobilier ?

Complètement par hasard ! Rien ne m’y prédisposait côté famille : père professeur et mère infirmière, divorcés très tôt donc sans avoir manqué de rien, nous n’avons jamais eu beaucoup d’argent. J’habitais au Luxembourg jusqu’en 2007, où j’étais locataire et j’en avais marre de payer un loyer assez conséquent (pas très loin des tarifs parisiens).

J’ai donc voulu acheter mais c’était impossible du côté Luxembourgeois. J’ai donc cherché en France près de la frontière. Je me rappelle encore du titre de l’annonce qui m’a accroché : « idéal pour habiter et investir en même temps ». Voilà comment je me suis retrouvé propriétaire d’un petit immeuble de village de 2 appartements. Un que j’occupais, l’autre déjà loué.

J’ai complètement rénové l’appartement où je vivais. Puis j’ai rencontré celle qui est devenue ma femme depuis, qui venait elle aussi d’acheter un appartement. Quand nous avons emménagé ensemble (à nouveau locataires au Luxembourg), nous avons conservé nos biens et avions donc 3 logements à gérer… et c’est comme ça que tout à commencé !

Peux-tu partager tes résultats dans l’investissement immobilier ?

Oui bien sûr. Aujourd’hui, en plus d’avoir acquis notre résidence principale en 2009, nous sommes propriétaires (ou plutôt les banques qui nous financent) de 14 lots : 12 appartements et 2 locaux commerciaux. Répartis sur 2 immeubles complets, 3 lots dans un même immeuble, et un appartement. Ces investissements nous génèrent pour le moment environ 1000 € par mois net après impôts. Ce chiffre diminuera un peu avec l’augmentation des impôts et la diminution des charges déductibles.

Quelles sont les qualités indispensables pour être un bon investisseur immobilier ?

La réactivité, le feeling, savoir prendre des décisions avec sa tête et pas avec son cœur, et un certain goût du risque ! Par exemple, pour notre achat de juin 2012 (un immeuble de 8 appartements), nous avons signé une promesse d’achat sans même avoir visité l’ensemble du bien. Mais l’affaire était telle qu’il fallait se dépêcher pour éviter qu’elle nous passe sous le nez.

Comment as tu acquis tout ton savoir et tes compétences ?

Sur le tas pour tout ce qui est travaux et gestion locative, et en passant de longues heures sur internet à me documenter et me former pour la partie fiscale et juridique. Et bien sûr en faisant des erreurs.

Un exemple : lors de ma première déclaration d’impôts en France, après avoir acheté le petit immeuble de 2 logements. Pour ne pas « m’embêter » avec cette déclaration, j’ai choisi le régime micro-foncier. Quelle boulette ! Ça m’a coûté 600 € d’impôts et prélèvements sociaux alors que j’aurais dû déclarer du déficit et en plus pouvoir le reporter ! Mais bon, j’ai retenu la leçon et depuis je me forme avant de faire quoi que ce soit !

Quels sont les critères les plus importants à prendre en compte pour acheter des immeubles de rapport ?

Certains vous diront qu’il n’y en a qu’un : « l’emplacement, l’emplacement et l’emplacement ». Oui c’est très important, mais pas seulement. Pour moi (et en fonction de mes objectifs), les chiffres le sont presque autant. Inutile d’avoir un bien superbement placé qui rapporte moins qu’un livret A ! Donc la rentabilité est mon premier critère, avant même l’emplacement.

Que penses-tu d’acheter des places de parking ?

Je pense que c’est une très bonne chose pour « se faire la main », ou pour ceux qui veulent investir avec un budget serré. Mais je vois ça plutôt comme un « tremplin » pour passer à l’investissement immobilier dans les logements. Car à moins d’avoir un parc de plusieurs dizaines de places, il est difficile d’arriver à l’indépendance financière avec des parkings !

Je crois que tu as crée ton blog en mai 2012 comme moi. Comment t’es venu cette idée ?

Cela faisait quelques mois que je suivais pas mal de blogs sur le sujet, et j’en avais un peu marre de constater que la plupart de ces blogs étaient tenus par des personnes qui n’avaient jamais investi. J’ai donc voulu apporter ma pierre à l’édifice, en essayant d’apporter de la valeur ajoutée. Et puis j’avais envie d’écrire…

Sur un plan personnel, qu’est ce que t’apporte le fait d’avoir un blog ?

Je n’ai jamais été très bon avec les matières littéraires à l’école, donc c’est en quelque sorte une « revanche » que d’écrire et surtout d’être lu ! J’aime aussi le contact avec les lecteurs, j’apprécie énormément de répondre aux questions et d’aider ceux qui me les ont posées. Et le blog me permet de continuer à me former, car avant de publier certains articles, je dois me documenter un maximum.

Qu’est ce qui te différencie des autres blogs sur l’immobilier ?

Je pense que c’est la transparence sur nos résultats. Si vous allez voir la page sur laquelle je publie nos chiffres (pas ceux sur le trafic que je ne publie pas, mais sur les résultats de nos investissements), vous constaterez qu’il ne manque rien ! Pas même le nombre de loyers impayés auxquels nous devons faire face. Je n’ai jamais vu l’équivalent dans la « blogosphère » de l’immobilier. Les services fiscaux pourraient faire eux-mêmes notre déclaration d’impôts !

Quels chiffres peux tu partager sur ton blog ?

Depuis 5 mois, les chiffres progressent lentement mais sûrement ! J’étais à un peu moins de 3200 visites en septembre (et 2100 visiteurs uniques). Sur le dernier mois glissant (donc du 18 septembre au 17 octobre), je suis à 4350 visites pour 2900 visiteurs uniques. Le trafic issu des recherches approche les 50%. Pour le moment, un peu plus de 300 personnes sont inscrites à ma mailing-list.

Côté publicité, je n’ai pas gagné grand chose pour le moment (en tout cas pas de quoi dépasser les seuils de paiement d’Adsense et de mon système d’affiliation). Sinon je suis à 230 € de revenus autres (liens sponsorisés et un parrainage Fortunéo). Mais ça me convient, mon objectif était de rembourser l’abonnement Aweber et l’hébergement, donc ça c’est fait !

Quel est l’objectif auquel tu voudrais parvenir un jour avec ton blog ?

Je rêve un peu, mais j’aimerais que le blog devienne un endroit où l’on puisse trouver toutes les ressources pour mener à bien un projet d’investissement locatif, de la préparation à la gestion locative, en passant par la recherche du bien, du financement … En gros une boîte à outil pour investisseur.

Tes projets

As-tu diversifié tes investissements ?

Pas encore… Pour l’instant, nous n’avons que de l’investissement immobilier et des liquidités sur des placements « sûr » (assurance vie, livrets V, livret A…). Notre priorité est de faire diminuer le montant de notre dette vis à vis des banques (qui dépasse le million d’euros), en faisant régulièrement des remboursements anticipés sur nos crédits (en priorité sur celui de notre résidence principale). Mais l’investissement en bourse me tente – pas pour faire de la plus-value, mais plutôt sur des valeurs de rendement. Je verrai d’ici quelques années.

Quels sont tes pronostics sur le marché immobilier ?

Je ne fais pas trop de pronostics, car il n’y a pas un marché immobilier, mais des marchés. Paris n’est pas la province, qui elle-même n’est pas la Côte d’Azur. Il existe des zones frontalières où les prix restent hauts et continueront certainement à le rester à cause de la forte demande (frontière luxembourgeoise côté mosellan, frontière Suisse …)

Par contre, je fais des constats en discutant avec des professionnels de l’immobilier. Un agent immobilier ainsi que mon notaire nous ont indiqué que les prix dans notre coin avaient perdu 10% depuis le début de l’année…

Je suis donc plutôt tenté de penser que la baisse va se généraliser, mais petit à petit, sans que l’on assiste à une chute brutale comme certains l’imaginent. Pour combien de temps… bien malin celui qui arrive à le dire. Quant à Paris… autant demander à Mme Soleil !

Quels conseils donnerais-tu à un débutant dans l’immobilier ?

Formez-vous, formez-vous, formez-vous. Plus vous en saurez, moins vous ferez d’erreur et plus vous pourrez tirer profit de vos investissements.

Si ça n’est pas déjà fait, commencez par vous former et prendre en mains vos finances personnelles. Puis vous pourrez attaquer à l’investissement immobilier : la partie fiscale, le droit, les techniques de négociation… Ce qu’il y a de bien, c’est qu’on en apprend tous les jours.

Quelle est la question que tu aimerais que je te pose ?

Pourquoi investis-tu dans l’immobilier ?

La réponse à cette question ?

C’est très simple : c’est le seul moyen de se constituer un patrimoine sans avoir de capital de départ (ce qui était mon cas) grâce à l’effet de levier du crédit. C’est également un moyen de se créer des revenus complémentaires. Mon objectif visé est bien sûr d’atteindre l’indépendance financière et de pouvoir arrêter de travailler et profiter de la vie. Si tout se passe comme prévu, avec notre patrimoine actuel, nous pourrons « prendre notre retraite » dans une quinzaine d’années. Mais nous ne comptons pas nous arrêter là !

Je remercie François qui nous a fait découvrir sa passion pour l’investissement immobilier. Tu peux retrouver tous les conseils éclairés de François sur son blog Objectif Tune.

Ludovic investit en loueur meublé

Je te propose de découvrir un autre investissement immobilier rentable : la location saisonnière en meublé. Je ne connais pas ce type d’investissement alors j’ai décidé d’interviewer un adepte.

Ludovic est autant accro à l’investissement locatif meublé que moi aux parkings. Entre passionnés, le courant ne pouvait que passer.

Présentation d’un investisseur locatif en meublé

Peux tu présenter ?

« Ludovic, 35 ans, marié, deux enfants, j’habite dans l’Aube, à la campagne. J’aime le sport, la nature, les voyages, la montagne… et l’immobilier. Non pas forcément l’argent que j’en retire mais les différentes étapes qui mènent à la propriété.

C’est un vrai plaisir de débusquer des bonnes affaires, de les visiter, d’imaginer ce que l’on pourrait faire de tel ou tel bien. Puis de le promouvoir. Quand vous avez bien travaillé, le résultat est quasi immédiat. Les locataires sont heureux d’entrer dans un produit de qualité… et moi, fier de le leur proposer. »

Quelle est ton activité professionnelle ? Comment en es tu arrivé à faire ce métier ?

« Cela fait quinze ans aujourd’hui que je suis journaliste. Je suis tombé dans ce milieu par hasard. Je me destinais en effet à une carrière commerciale. Je rêvais de faire de l’import-export. N’ayant pas les moyens, après mon BTS technico-commercial, de faire l’école que je souhaitais, je suis parti à la fac. J’ai suivi un Deug LEA.

Enfin, suivi, c’est un grand mot. Car après six semaines intensives de néerlandais, j’ai été rattrapé par le journalisme. Mon père était entraîneur de foot, le journal local ne pouvait pas envoyer de correspondant. J’ai rendu service… et découvert un univers qui me plaisait.

Je me suis rendu rapidement disponible, multipliant les articles… et délaissant la fac. Quand, en janvier, j’ai oublié d’aller aux partiels, j’ai pensé qu’il fallait passer à autre chose… En juillet, j’obtenais mes premiers CDD. Et depuis, je n’ai jamais arrêté. »

Qu’est ce que tu préfères le plus dans ton travail ?

« Euh… question difficile. Ce que j’ai aimé, c’est vivre quelques rêves de jeunesse. J’ai suivi durant plusieurs années des clubs professionnels, de handball ou de football ; j’ai eu la chance de participer, en tant que journaliste, à l’Euro 2000, participer à l’aventure extraordinaire d’une génération fabuleuse.

Puis j’ai suivi des professionnels au quotidien, des enfants gâtés, pourris par le fric. Je m’en suis totalement lassé. Ces starlettes avaient cassé mon jouet. Après plusieurs années, j’ai donc souhaité tout plaquer. Et suis parti à La Réunion, vivre au rythme du sport local. Cela a été une aventure passionnante, très riche.

Notre première fille y est née, j’ai pris beaucoup de plaisir sur le terrain, rencontré des gens fabuleux. Avant de rentrer, après 4 ans, en métropole. Depuis 2006, je suis secrétaire de rédaction, ce qui signifie que je mets en page les articles de mes collègues, je relis, corrige… C’est tout sauf passionnant. »

Ludovic adore l’investissement immobilier locatif : spécialement les meublés

Comment est née ta passion pour l’immobilier ?

« Très jeune, à 20 ans, dès que j’ai débuté mon activité professionnelle, j’ai acheté un appartement, bien placé mais à rénover. Nous devions, dans un premier temps, le rafraîchir. Mon père, sans que je le lui demande, a tout changé… Il sait tout faire, tout mon contraire. L’appartement a pris de la valeur.

Quand nous sommes partis à la Réunion, nous n’avons pas eu de mal à le revendre. Une belle bêtise ! Si on l’avait gardé, il se serait loué sans aucun mal, à un très bon prix. Et cet appartement vaudrait, douze ans après, bien plus du double. Bref, j’ai appris que dès qu’on le pouvait, il fallait acheter. L’idéal étant d’acheter un bien à fort potentiel, à rénover. Et j’ai compris qu’il ne fallait pas forcément savoir faire. Mais être capable de déléguer, passer par des professionnels de qualité. »

Combien d’appartements en location (saisonnière et à l’année) gères tu ?

« On a acheté un immeuble en Auvergne, qu’on a revendu. Aujourd’hui, on possède deux appartements en Haute-Savoie, que l’on loue à la semaine, un studio dans le centre-ville de Troyes, loué à un étudiant. »

As tu des investissements immobiliers prévus en ce moment ?

« On est sur le point d’acheter deux autres appartements à la campagne, déjà loués en meublé. Et deux appartements à rénover dans le centre-ville de Troyes. Ces deux derniers me semblent posséder un superbe potentiel, car bien placés, lumineux. L’un d’eux possède un toit terrasse attractif. Mais il va falloir se retrousser les manches. L’immobilier m’offre l’occasion de m’exprimer, de trouver des satisfactions que je n’ai plus toujours au travail. »

Il est clair que tu aimes l’investissement en meublé. A côté de son boulot, Ludoviv écrit et anime le blog passion-locatif. Il ne parle pas seulement de l’investissement locatif en meublé, mais de l’investissement immobilier en général. Qu’est ce que t’apporte le fait d’avoir un blog ?

« Le partage, la découverte de personnes comme toi. J’ai, grâce au blog, fait de très belles rencontres. Et j’écris ce que je veux, sans avoir de comptes à rendre à qui que ce soit. C’est aujourd’hui le drame du journalisme : tout est encadré. Et j’ai un peu de mal avec ça… J’aimerais pouvoir dire, un jour, comme Pagny : vous n’aurez pas ma liberté de penser. »

Qu’est ce qui te différencie des autres blogs sur l’immobilier ?

« Alors, ça, je laisse le soin aux lecteurs de le dire. Je n’en ai aucune idée et ne cherche pas à le savoir. Je viens de rédiger un livre sur la location saisonnière, que j’estime très fourni, fait d’une multitude de témoignages, d’avis d’experts. Je me suis servi de mes qualités de journaliste pour aller au bout de ce projet.

C’est peut-être ce qui me différencie de certains « blogueurs ». Je ne vais pas chercher à vendre du vent, à créer un produit pour gagner de l’argent. Mais tenter de partager un savoir, des recherches. J’ai trop de respect pour les gens pour tenter de vendre un produit inutile, bâclé, qui ne vaut pas son prix. »

Combien de visiteurs uniques viennent sur ton blog ?

« De visiteurs, environ 10 000. Et chaque visiteur est unique… puisqu’il vient sur mon blog 😉 Près de 20 000 pages sont vues mensuellement, en dehors du forum, qui fonctionne doucement. Mais qui attire des investisseurs très intéressants. »

Quel est l’objectif auquel tu voudrais parvenir un jour avec ton blog ?

« Très honnêtement, je n’ai aucun objectif. Si cela me fatigue, j’arrêterai sans aucune difficulté. Certains veulent se créer des revenus passifs. Je n’en suis pas là. Si je dois gagner de l’argent, ce sera avec le journalisme ou avec l’immobilier.

Un exemple ? J’ai eu la possibilité d’éditer le livre, format papier. Une belle société d’édition m’avait envoyé un contrat, que je n’ai pas voulu signer. Le contrat était surtout intéressant pour l’éditeur, pas pour l’auteur.

Ecrire pour avoir mon nom en tête de gondole ne m’intéresse pas plus que ça. Ou ne m’intéresse plus. Désormais, je pars du principe que tout travail mérite salaire. Et la qualité se paye. Quand je vends mon livre, je ne cherche pas à faire des promotions à la noix. Le livre vaut son prix, point. »

Comment réussir son investissement locatif meublé ?

Ludovic vient de publier un livre. Quel est le sujet de ce livre ? En quoi est-il unique ?

« La location saisonnière et la location meublée en général. Si vous possédez un meublé et que vous payez beaucoup d’impôts, vous avez intérêt à le lire. Il pourra vous faire gagner du temps et de l’argent. La raison ?

Nulle part on ne trouve, sur internet, des données aussi précises et des explications aussi détaillées sur le Loueur Meublé Non Professionnel. J’ai cherché à recueillir un maximum de témoignages pour permettre aux lecteurs de se projeter. Les retours que j’en ai sont très bons, ça fait bien plaisir… Et le plaisir est la base de tout. »

A qui s’adresse-t-il ?

« A toi, à tout le monde. Le livre coûte 29 euros. Et il y a suffisamment d’informations pour apprendre un petit quelque chose. Je lis trop de magazines traitant de l’immobilier qui n’apportent absolument rien. Et 29 euros, j’estime que c’est un prix cohérent. Quand on est capable d’acheter une place de parking 10 000 euros, un appart’ 100 000 ou une maison 200 000 euros, on doit être en mesure de dépenser 29 euros pour apprendre à mieux gérer son bien immobilier et éviter quelques erreurs. »

Comment as-tu fait pour rédiger ce livre ?

« Beaucoup de temps, de sueur, des rencontres, des appels. Je n’ai fait que mon métier de journaliste… »

Quels sont les trois points capitaux pour réussir son investissement locatif en meublé ?

« Savoir si on est fait pour cette activité est la base de tout. Définir ses objectifs est nécessaire, pour, enfin, dénicher le produit idéal. Je rajouterai un quatrième point : mettre tous les atouts de son côté pour promouvoir son appartement ou sa maison. »

Quels conseils donnerais tu à un investisseur immobilier intéressé par du locatif en meublé ?

« De se documenter ; de ne pas écouter ses voisins ou ses parents qui n’ont jamais rien acheté ; et d’acheter au meilleur prix. Si vous achetez « bien », vous ne perdrez pas d’argent. En revanche, si vous achetez un appartement rénové, magnifique, vous allez payer cette rénovation et enrichir le vendeur. La rentabilité sera forcément moins intéressante. »

Quelle est la question que tu aimerais que je te pose ?

« Eh ben faudrait qu’on parle des parkings, quand même. Ou des garages, hein… As-tu déjà songé à acheter des garages ? »

La réponse à cette question ?

« J’y ai songé. Acheter des garages ou des places de parking, c’est acheter de l’immobilier. On part donc, selon moi, sur les mêmes règles. Ta rentabilité sera bonne si tu trouves des biens de qualité, bien placés, louables rapidement. L’avantage d’une place de parking, quand les charges ne sont pas trop élevées, c’est qu’il n’y a pas, ou très peu, d’entretien.

L’inconvénient, c’est que si tu n’en achètes qu’une à la fois, tu peux courir pour t’enrichir. Et puis, je préfère la fiscalité du meublé, notamment au réel simplifié, qui permet de gommer la fiscalité. Je conçois en revanche que des personnes se lancent totalement dans ce business ou qu’ils débutent par l’acquisition d’un parking. En investissement, c’est l’acte d’achat qui est important. Une fois qu’on a acheté, qu’on a commencé à gérer son produit, on se sent plus fort, prêt à faire de nouvelles acquisitions. »

J’espère que cette interview très riche t’a donné envie d’aller visiter passion locatif. Pour paraître dans cette rubrique, il te suffit de m’envoyer un mail. Je réponds à toutes les sollicitations.

Très bon retour d’expérience, merci pour le partage.

C’est une bonne source d’info pour nos clients qui souhaitent investir dans un immeuble.

Je les inviterai à lire cet article, tout y est.

Bonjour Julien,

As-tu fait un article ou une vidéo qui explique pourquoi tu as revendu cet immeuble ?

Merci à toi.

Pas encore, sans doute d’ici quelques mois.

Bonjour,

J’ai visité un immeuble en Bourgogne il y a quelques temps. Je ne l’ai pas acheté car je ne le trouvais pas assez rentable. Je n’ai pourtant pas perdu mon temps. En effet, le vendeur m’a donné une astuce pour éviter les mauvais payeurs : il dit aux candidats à la location que ce n’est pas lui mais son huissier qui va valider ou pas leur dossier (en faite il n’a pas d’huissier lol). Il m’a dit que ça en avait fait fuir plus d’un.