Lorsqu’une famille souhaite acheter un bien immobilier, il est souvent intéressant de créer une SCI. Le plus souvent, la SCI familiale aura besoin d’un emprunt pour financer l’acquisition.

Je vais te guider dans l’obtention d’un prêt immobilier pour un achat en SCI familiale. Notre dernier investissement est un lot de 28 garages acquis à crédit via une SCI familiale. Ma femme et moi sommes associés à 40/60 et nous avons prévu la transmission à nos enfants dans quelques années.

Voici le sommaire de l’article :

Pourquoi emprunter avec une SCI ?

Les raisons d’utiliser un prêt immobilier pour financer les acquisitions sont nombreuses. Voici les avantages dont une SCI familiale peut bénéficier lors d’un prêt immobilier :

- acheter plus grand et/ou meilleur que l’on pourrait se permettre sans crédit,

- constituer un patrimoine immobilier,

- utiliser l’effet de levier du crédit,

- rembourser la mensualité revient à épargner le capital (enrichissement masqué),

- le coût du crédit est relativement modeste,

- en investissement locatif, le coût est déductible de l’imposition.

Faut-il créer une SCI pour emprunter ?

Une Société Civile Immobilière familiale peut-elle emprunter ? Oui, une SCI est tout à fait habilitée à réaliser des crédits immobiliers. Tous les établissements bancaires sont habitués à ce type de société. La Société Civile est le genre de société le plus répandu en France.

Ceci dit, la création d’une SCI n’est pas le seul moyen de financer à plusieurs un achat immobilier. Les établissements bancaires peuvent aussi prêter à plusieurs personnes qui acquièrent un bien immobilier en indivision.

En indivision, les noms sur le contrat de prêt immobilier sont ceux des indivisaires (disons les parents). En SCI, le crédit immobilier est au nom de la SCI familiale qui s’engage à rembourser la dette. En cas de défaut de paiement par la SCI, la banque peut poursuivre les associés propriétaires de la SCI afin qu’ils s’acquittent du prêt à la place de la SCI.

Une SCI est une société transparente. Cela signifie que les associés sont responsables des dettes de la SCI sans limite. Chaque associé s’engage donc à rembourser une fraction de l’emprunt qui est égale à son pourcentage de parts dans la SCI. En clair, un associé qui détient 10 % des parts de la SCI devra rembourser 10 % du financement immobilier en cas de souci de paiement.

Si tu recherches un type de société où les associés ne sont pas responsables des dettes sur les deniers personnels, alors il faut étudier les sociétés commerciales. La Société par Action Simplifiée (SAS) et la Société A Responsabilité Limitée (SARL) limitent l’engagement des associés au capital.

En cas de défaut de paiement du crédit par la SAS ou la SARL, la banque ne peut pas saisir l’argent et les biens des associés. Attention, la banque peut demander aux associés de se porter caution personnelle pour le remboursement de la dette. En cas de souci, la banque ira demander des comptes aux associés qui ont signé ce document. En cas d’abus de bien social ou de faute de gestion, la banque aura aussi un recours juridique pour obtenir le remboursement du crédit par les associés.

Est-il facile d’emprunter avec une SCI ?

Il n’est pas plus facile ou plus difficile de financer une acquisition immobilière avec ou sans SCI. Dans tous les cas, la banque va étudier le profil et la capacité des emprunteurs. Si le dossier est bon, il sera financé avec ou sans la création d’une SCI. A l’inverse, un mauvais dossier ne sera pas amélioré par le montage d’une SCI familiale ou non.

L’emprunt via une Société Civile Immobilière ou un financement à titre personnel sont tout à fait comparables. En fonction des banques et des conseillers, le montage du crédit immobilier de la SCI peut être différent d’un crédit personnel.

Certaines banques vont classer les SCI dans la catégorie des prêts professionnels. Cela signifie souvent des durées de prêt raccourcies à 15 ans maximum et des taux d’emprunt plus élevés. Voilà de quoi décourager les associés de notre SCI familiale.

Si tu es face à ce type de conditions bancaires, mon conseil est d’aller voir d’autres établissements. Un courtier immobilier pourra faciliter les recherches car ils connaissent bien le fonctionnement des banques vis à vis des SCI familiales.

Lors de la création de ma première SCI, le LCL n’a pas voulu financer la SCI puisque je n’étais pas client chez eux. Le Crédit agricole et le Crédit mutuel proposaient des crédits identiques aux crédits des particuliers.

Certaines banques n’aiment pas financer les SCI car elles ont peu de garanties sur les personnes à qui elles prêtent. L’un des intérêts majeurs d’une SCI est de pouvoir vendre ou donner des parts facilement.

Imagine que tu veuilles donner des parts à ton enfant mineur après l’obtention d’un financement à crédit dans la SCI familiale. La banque n’a pas son mot à dire. Elle a fait crédit à la SCI familiale et non aux parents. Le transfert de part fait prendre un risque supplémentaire à l’établissement bancaire du fait du changement facile d’associé.

Comment obtenir un prêt immobilier avec une SCI ?

Le fonctionnement de l’emprunt en SCI est strictement identique à un crédit immobilier classique. Le ou les emprunteurs passent par les mêmes étapes :

- sélection du projet immobilier et négociation,

- signature du compromis ou de la promesse de vente,

- recherche d’un financement bancaire,

- négociation et montage du crédit immobilier (dans ou hors SCI),

- réalisation du prêt,

- signature authentique du transfert de propriété chez le notaire.

Les compromis de vente et les emprunts au profit des SCI familiales répondent aux mêmes règles que pour un particulier. Les associés de la SCI disposent d’un délai de rétraction puis d’une clause suspensive pour l’obtention du crédit.

Si le gérant de la SCI ne trouve pas un emprunt bancaire aux conditions fixées dans le compromis ou la promesse de vente, la vente est annulée. C’est le scénario probable lorsque la SCI essuie un refus de prêt.

Le dépôt d’une demande de financement obéit à des règles propres aux milieux bancaires. Voyons les grandes lignes du fonctionnement des financements bancaires.

Si tu as des doutes sur ta capacité de financement ou que tu veux travailler ton dossier pour emprunter plus facilement, alors je t’invite à découvrir la méthode Réussir ses financements immobiliers.

Qui rembourse l’emprunt d’une SCI ?

Qui dit dette pour la SCI, dit remboursement. La SCI se charge du remboursement de l’emprunt immobilier puisqu’il est à son nom.

On distingue deux grands projets dans les SCI familiales :

- le financement d’une résidence principale ou secondaire pour l’usage des associés (sans location). Dans ce cas de figure, la SCI n’a aucun revenu. L’argent pour rembourser la banque provient directement de la poche des associés. Ils prêtent leur argent personnel à la SCI qui rembourse le crédit immobilier.

- L’emprunt souscrit par la SCI familiale finance un bien locatif. La SCI mettra à disposition d’un ou plusieurs locataires la maison ou l’appartement financé à crédit. Les loyers aideront à rembourser tout ou partie de la mensualité. Si les loyers ne suffisent pas, alors les associés pourront équilibrer les comptes via des apports en compte courant d’associé (c’est-à-dire un prêt de l’associé au profit de la SCI). Charge à la SCI de rembourser les associés prêteurs lorsque la trésorerie le permettra.

Enfin, lorsque la SCI et les associés n’arrivent plus à faire face aux mensualités, ils se retrouvent en défaut de paiement. La banque poursuit alors la SCI et/ou les associés pour obtenir le remboursement du prêt. La procédure peut aller jusqu’à la saisie du bien financé et sa vente aux enchères.

Puis-je prêter de l’argent à ma SCI ?

Quand les achats immobiliers de la SCI familiale sont destinés à l’usage des associés, la SCI n’a aucun revenu. La seule source pour financer la SCI provient de ses associés. La SCI va réaliser un ou plusieurs emprunts auprès des associés.

L’argent prêté à la SCI familiale va servir à rembourser le crédit immobilier. Toutes les sommes d’argent avancées par les associés sont consignées dans la comptabilité de la SCI. La rubrique comptable s’appelle le compte courant d’associé.

Tous les ans, les comptes de la SCI familiale indiquent les sommes qui ont été versées par l’associé et celles qui ont été remboursées par la SCI au profit de l’associé prêteur. Dans le bilan comptable, apparaissent l’ensemble des sommes dues par la SCI au profit de chacun des associés. Un associé peut prêter plus ou moins qu’un autre selon ce qui a été convenu dans les statuts.

La question suivante peut être posée : une SCI dont la trésorerie est importante peut-elle proposer un prêt à l’un de ses associés ? Le plus souvent la réponse est non. En effet, la SCI n’a pas pour vocation de financer les projets personnels des associés. Ce n’est pas inclus dans les statuts de la SCI.

Par exception, les SCI peuvent prêter de l’argent à une autre société à condition qu’elles aient un lien capitalistique entre eux. Une SCI A détient des parts d’une SCI B et elle peut financer le projet de sa filiale en tant que holding. Voici quelques schémas et montages classiques de holding.

Comment calculer la capacité d’emprunt d’une SCI familiale ?

Pour éviter les recours à la justice, les établissements financiers étudient assidûment la capacité d’emprunt de la SCI familiale. Comme une SCI nouvellement créée n’a aucun historique ou patrimoine, le conseiller bancaire se penche sur la situation financière des associés.

Ce sont les associés qui garantissent que la dette bancaire sera honorée, quitte à faire appel à leurs deniers personnels. On comprend vite que les enfants mineurs, par définition sans revenus, sont un handicap et un risque pour les banques.

Pour une demande de financement, chaque associé devra présenter les éléments de preuve de son patrimoine immobilier et financier. Il montre patte blanche sur ses revenus présents et futurs. Comme chaque associé est responsable des dettes immobilières dans la limite du pourcentage de ses parts, la banque étudie plus en détail les associés majoritaires.

Un associé minoritaire à 10 % peut par exemple obtenir un crédit pour la SCI alors qu’il est sans salaire. La condition est que l’associé propriétaire de 90 % de parts ait des revenus plus que confortables. On peut ainsi imaginer une SCI dont les parents sont associés à 95 % et des enfants propriétaires de 5 % des parts. Le risque de non remboursement de l’emprunt par la SCI est relativement faible pour l’établissement prêteur.

Les emprunts faits au nom de la SCI sont considérés comme personnels. Un crédit immobilier au profit d’une SCI est analysé comme s’il était souscrit par l’associé en direct.

En 2021, les règles de calcul de la capacité d’emprunt ont changé. Le Haut Conseil à la Stabilité Financière (HCSF) a imposé aux banque les critères suivants pour octroyer des crédits :

- le taux d’effort des emprunteurs de crédit immobilier ne doit pas excéder 35 %,

- et la durée du crédit ne doit pas dépasser 25 ans.

La formule pour calculer la capacité d’emprunt d’un associé est la suivante :

Taux d’effort = (mensualités des crédits + assurances + loyer R.P.) / (revenu stable des emprunteurs + xx % des revenus des investissements locatifs)

C’est ainsi que la banque évalue la capacité de remboursement de l’emprunt immobilier au profit de la SCI. Je détaille le décret du HCSF et son impact sur l’achat d’une résidence principale dans cet article.

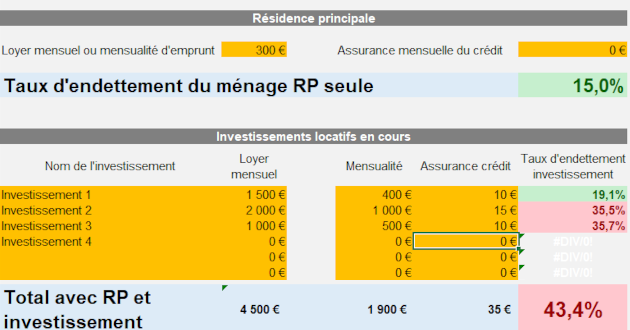

Voici l’exemple d’un associé à 50 % d’une SCI familiale qui gagne 2000 € chaque mois. Le projet de la SCI familiale est d’emprunter 100000 € pour financer un locatif dont les revenus sont estimés à 650 € par mois. La mensualité est de 1000 € assurances comprises. L’associé est locataire de sa résidence principale dont le loyer est de 700 €.

Capacité d’emprunt = [(50 % x 1000 €) + 700 €] / [2000 € + (50 % x 70 % x 650 €)] = 1200 € / 2227,5 € = 54 %.

Le taux d’effort de l’associé monte à 54 % alors que le maximum autorisé est de 35 %. Il y a fort à parier que le prêt sera refusé. Si cet associé veut réaliser un projet similaire, il vaudrait mieux qu’il prenne plutôt 20 % ou 30 % des parts de la SCI pour obtenir plus facilement le crédit immobilier.

Peut-on acheter un bien en SCI sans apport ?

Acheter en SCI sans apport a été la mode entre 2015 et 2021. Le taux des crédits immobiliers étaient au tapis pour relancer l’économie européenne suite aux crises des subprimes et de l’euro.

Cette aubaine n’a pas été ratée par les investisseurs ou les acheteurs de résidences principales et secondaires. Ils en ont profité pour financer leurs projets immobiliers (dans et hors SCI) sans apport. Les banques acceptaient joyeusement de prêter le prix net vendeur, les commissions des agences immobilières et les frais de notaire.

La conséquence directe a été une flambée des prix de l’immobilier en France. Cela a alerté les autorités et le Haut Conseil à la Stabilité Financière a sifflé la fin de la récréation. Les conditions d’octroi de crédit immobilier ont été gravées dans la loi.

La conséquence indirecte est qu’emprunter sans apport pour une SCI ou des particuliers est de plus en plus difficile. Les banques doivent maintenant prouver que les emprunteurs, dont les SCI, respectent le taux d’effort de 35 %.

Prenons l’exemple d’une SCI qui souhaite acheter une maison sans apport. Après étude du dossier des associés, il apparaît que leur taux d’endettement est de 37 %. Pour revenir sous le seuil des 35 %, on peut allonger la durée du crédit immobilier ou réduire le montant emprunté. Comme la durée maximale est de 25 ans, la seule option restante est souvent d’utiliser l’épargne des associés en tant qu’apport.

Il n’est pas rare depuis 2021 de voir les établissements de crédit immobilier demander 15, 20 ou 25 % d’apport aux particuliers comme aux SCI. L’apport personnel réduit le risque financier des banques. Si le marché immobilier chute de 20 % et que la banque a financé le projet à 110 %, la vente aux enchères du bien immobilier aura du mal à couvrir le capital restant dû par les emprunteurs en défaut.

Une SCI peut-elle emprunter sans apport en 2022 et après ? La réponse est oui puisque notre SCI familiale a emprunté 135000 € sur 20 ans pour financer 28 garages. Notre dossier n’est pas parfait mais j’ai déjà fait mes preuves d’investisseurs depuis 2012.

Il ne faut pas oublier que le capital de la SCI est une garantie pour l’emprunt. Plus la SCI a un capital important et plus les banques seront à l’aise pour prêter sans apport. En cas de non remboursement des dettes, le capital pourra être saisi en plus du bien immobilier financé à crédit.

Quels sont les types de prêts éligibles à la SCI ?

Les conditions de prêt immobilier pour une SCI sont souvent identiques à celles des particuliers emprunteurs. Le taux est calculé en fonction des projections économiques des banques et du profil des emprunteurs. La durée est limitée à 25 ans par le décret du HCSF. Les contrats de financements et les assurances décès invalidité sont rédigés de la même manière.

Toutefois, certains établissements bancaires vont considérer les SCI comme des sociétés professionnelles. A ce titre, les emprunts seront de type professionnel. Les conditions financières et légales sont souvent moins avantageuses pour la SCI. A moins d’avoir une bonne relation avec la banque qui propose ce type de prêt (ou de ne pas avoir d’autres choix), mieux vaut aller faire des demandes de prêt pour la SCI ailleurs.

Prêt à taux fixe ou variable

En France, le prêt à taux fixe est une institution. La SCI finance ses acquisitions immobilières à un taux prédéfini au moment de la signature de l’emprunt. Il ne sera pas revalorisé dans le temps, peu importe les changements économiques futurs. L’avantage principal du prêt à taux fixe est que la mensualité reste identique tout au long de la durée du prêt.

Le taux variable implique une révision du taux de l’emprunt régulièrement. Quand les taux baissent, la mensualité baisse et inversement. Ce type de taux est minoritaire mais il peut être une bonne option ou un pari sur l’avenir.

Le prêt immobilier souscrit par la SCI permet de financer aussi bien une résidence principale que secondaire ou un investissement locatif.

Les SCI financées par les prêts in fine

Le prêt in fine est un prêt dont on ne rembourse le capital qu’à échéance. Dans un prêt classique, la mensualité de remboursement contient une part d’intérêt et de capital. A la fin du crédit, la SCI aura remboursé 100 % du capital emprunté et les intérêts.

Dans un crédit in fine, la SCI rembourse tous les mois uniquement les intérêts. La trésorerie de la SCI est soulagée puisque le capital n’est pas entamé. Le dernier mois du crédit, la SCI familiale doit rembourser 100 % du capital emprunté en une seule. L’effort de trésorerie est conséquent.

Pour éviter les mauvaises surprises, la banque demande aux associés de la SCI une garantie. Les associés doivent disposer de 70 à 90 % du capital emprunté sur un contrat d’assurance-vie. La somme est bloquée pendant la durée du crédit immobilier. L’épargne est rémunérée en fonction du type de placement (fonds euros principalement et peut-être un peu d’unités de compte). En cas de défaut de paiement du capital, le contrat d’assurance-vie est saisi par le prêteur qui se rembourse alors.

Les prêts travaux en SCI

Là encore, la SCI peut emprunter pour financer des travaux dans son patrimoine immobilier. Si la situation financière est saine, la banque sera ravie de prêter de l’argent.

L’emprunt via une SCI pour un investissement locatif

De nombreux investisseurs ont créé des Sociétés Civiles Immobilières familiales pour investir à crédit. Les associés sont souvent des membres de la famille et parfois des amis ou d’autres investisseurs.

Les banques et les courtiers sont habitués à ce type de montage juridique. Les SCI sont avant tout des sociétés qui facilitent la gestion et la transmission du patrimoine immobilier à plusieurs personnes.

Il arrive que le conseiller bancaire lambda ne soit pas (in)formé des subtilités et des avantages des SCI. Cela complique souvent la tâche des investisseurs et du conseiller puisqu’il ne sait pas comment renseigner les éléments pour éditer l’offre de prêt.

L’emprunt immobilier peut aussi bien être réalisé par une SCI à l’IR ou une SCI à l’IS. Les associés peuvent choisir le régime fiscal de la SCI entre le régime des particuliers et celui des sociétés. Voici un comparatif entre SCI IR et SCI IS pour faire le bon choix.

Le crédit immobilier pour une SCI à l’IS est identique à celui d’une SCI à l’IR. Certains établissements bancaires ont tendance à classer les SCI IS comme des SCI professionnelles. Ils vont donc appliquer les conditions des prêts pro qui sont moins avantageuses (durée maximale de 15 ans et taux plus élevé).

Autrement, les associés investisseurs ont tout intérêt à utiliser le crédit pour le financement des locations via la SCI. Les charges d’emprunt et les intérêts sont intégralement déductibles du résultat imposable. Plus de charges déductibles égal moins d’impôts à payer.

Garantie crédit logement ou prêt hypothécaire pour SCI ?

Le crédit logement offre des garanties pour les crédits immobiliers souscrits par des SCI. L’avantage pour la SCI est qu’une garantie crédit logement est moins coûteuse.

Si tu n’as pas accès à ce type de garantie, alors tu devras signer un prêt hypothécaire au nom de la SCI. Le notaire rédige une hypothèque en faveur de la banque. En cas de vente du bien hypothéqué, le notaire vérifie que la banque reçoive bien le capital qui lui est dû. L’hypothèque donne aussi le droit à la banque de saisir et de vendre le bien hypothéqué si la SCI n’honore pas les échéances du crédit immobilier.

Quelle simulation de prêt immobilier pour une SCI familiale ?

Avant de t’engager dans un crédit immobilier, mieux vaut réaliser une simulation de prêt immo pour la SCI familiale. Tu trouveras pléthore de simulateur d’emprunt sur internet. Les résultats des simulations seront les mêmes pour une SCI familiale que pour un particulier.

Le calculateur de rendement SCI RentaSCI te permet de simuler le crédit immobilier et la performance financière de ton investissement. Tu sauras combien va toucher chacun des associés.

Quelle durée d’emprunt pour une SCI ?

La durée du prêt de la SCI va principalement dépendre de sa qualification en crédit professionnel ou particulier. En effet, les emprunts des particuliers sont capés à 25 ans maximum par le décret du Haut Conseil à la Stabilité Financière. Les prêts professionnels ont des durées maximales plus proches de 15 ans.

Quel est le taux pour un prêt immobilier en sci ?

Le taux d’un emprunt immobilier pour une SCI est proche de celui auquel emprunte un particulier. Le taux pour une SCI familiale sera peut-être un peu plus élevé à cause du risque de transfert de parts que prend la banque. Elle peut se retrouver avec de nouveaux associés au sein de la SCI dont elle n’a pas étudié le profil financier.

Les taux pour les prêts immobiliers des SCI considérées comme professionnelles sont toujours plus hauts.

Enfin, une SCI ne peut pas bénéficier des prêts à taux zéro. Ce type de prêt, comme les prêts Plan Epargne Logement sont réservés aux particuliers et interdits aux sociétés.

L’obligation d’un compte bancaire pour une SCI familiale

Une SCI familiale sans compte bancaire ne peut pas emprunter. La banque a besoin de verser l’argent prêté sur un compte dédié aux activités de la SCI.

De toute façon, la SCI a un patrimoine financier et immobilier qui lui est propre. Il ne faut pas le confondre avec celui des associés. Elle doit donc bénéficier d’un compte séparé où toutes les opérations financières se dérouleront.

On peut se demander quelle banque est intéressante pour une SCI familiale ? Beaucoup de personnes vont regarder le coût de fonctionnement du compte bancaire. En général, il est de quelques euros par mois quand il n’y a pas de carte bancaire attachée au compte. Les banques en ligne sont souvent les mieux placées financièrement pour l’ouverture des comptes pour les SCI.

Obtenir un crédit immobilier pour la SCI via une banque en ligne sera peut-être plus difficile. Le relationnel compte beaucoup à mon sens dans la confiance qu’un conseiller peut apporter à un projet de financement. Si tu as la chance (ou que tu as bien travaillé), tu bénéficies d’un partenaire bancaire compétent et qui n’hésite pas à mouiller le maillot sur tes projets.

Le coût d’un compte bancaire pour la SCI est à comparer aux coûts du crédit immobilier mais surtout au manque à gagner si l’achat immobilier tombe à l’eau faute de financement. Combien rapporte un appartement ou une maison financés à crédit ? Des milliers d’euros chaque année probablement. Alors pourquoi se braquer sur quelques euros de plus par mois quand la banque veut bien financer ton projet ?