Quand on découvre le monde des sociétés holding et des SCI, rien ne vaut quelques exemples de montages.

Un dessin vaut mille mots. J’ai donc rassemblé ici les schémas les plus classiques de sociétés holding couplées avec des Sociétés Civiles Immobilières.

Des explications sont fournies avec les exemples. Pour approfondir chaque sujet, je t’invite à cliquer sur les liens qui dirigent vers d’autres articles.

Voici le sommaire de l’article :

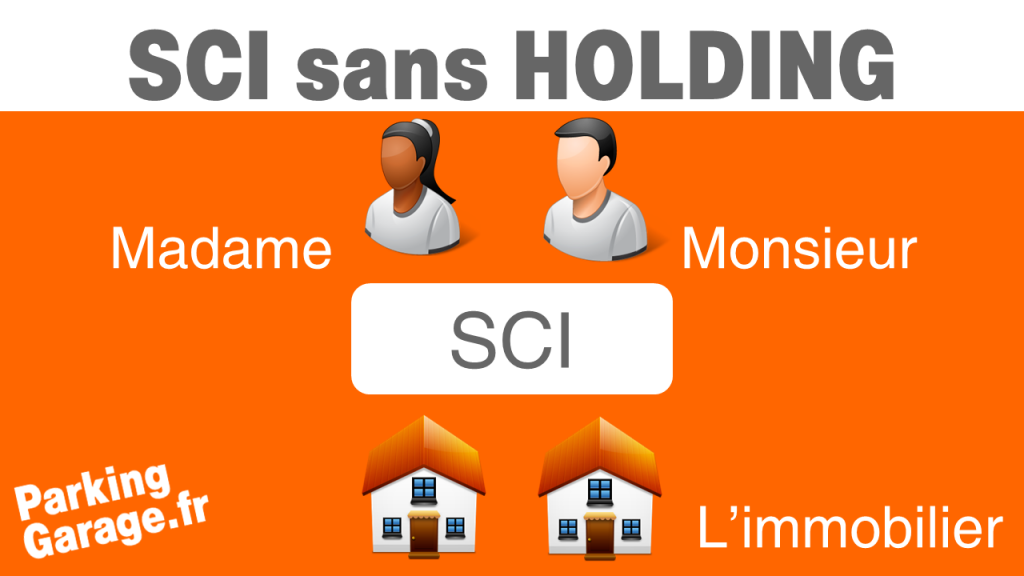

La SCI sans holding : le schéma basique

Pour bien comprendre les schémas de holding, commençons par la situation la plus simple.

Ils ont réalisé deux investissements dans des maisons. Le couple bénéficie des avantages d’investir par le biais d’une SCI :

- Transmission facilitée

- Optimisation fiscale

- Liberté de choix

- Séparation du patrimoine

- Adaptation du régime matrimonial

La SCI détenue par une holding : schéma de ce montage

Notre couple d’investisseurs débute dans l’immobilier. Ils sont bien conseillés puisque leur conseil (pourquoi pas moi ?) leur a demandé s’ils avaient des projets de création d’entreprise.

Si ce couple souhaite créer une entreprise dans les années à venir, alors autant créer la holding en même temps que la SCI.

C’est exactement ce qui s’est passé pour moi en 2015. J’avais déjà investi dans 54 garages en nom propre. Je m’apprêtais à créer une SCI pour acheter un nouveau lot de 23 garages.

En parallèle, je donnais des cours d’immobilier sur internet que je facturais via une micro-entreprise. Le plafond de chiffre d’affaires était de 33000 € par an à l’époque.

Le passage en société de type SAS ou SARL devait se faire un ou deux ans plus tard. Afin d’éviter des démarches complexes, j’ai fait le choix de créer ma holding puis ma SCI. Créer la holding après la SCI est toujours plus compliqué.

Voici mon schéma de holding et SCI de 2015 avant qu’il ne soit complété par une SAS.

Ce montage de SCI et holding est incomplet à mon sens. L’objectif d’une holding est de détenir plusieurs sociétés. Prévoir le coup d’après est toujours une bonne stratégie d’investissement. Viser le court terme en matière d’investissement n’est jamais sage. Il faut laisser les portes ouvertes pour faire évoluer la structure d’investissement.

Sur cet exemple, la holding détient la SCI. La société civile immobilière est la filiale de la holding. C’est la base de tous les montages SCI + holding. En ajoutant de nouvelles sociétés, le montage se complexifie et gagne en efficacité.

Une société holding coûte de l’argent lors de sa création mais aussi en gestion. Il faut tenir une comptabilité à jour. La tenue de la vie juridique de la société est obligatoire. Ajouter des coûts lors de ses premiers investissements n’a de sens que si l’investisseur complète son montage avec d’autres sociétés filles.

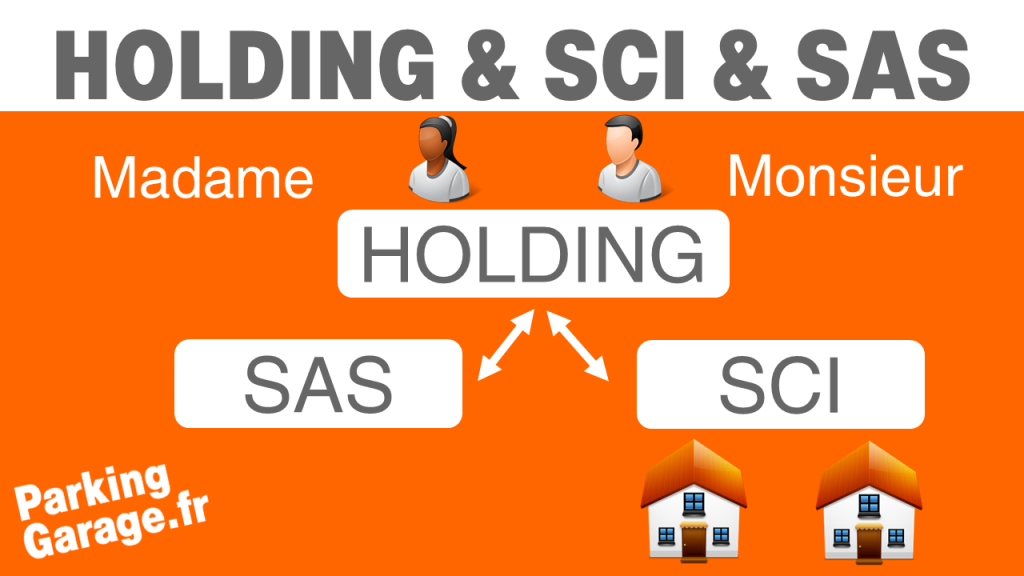

Le montage holding, SAS et SCI

A la mi 2016, j’atteins le plafond de chiffre d’affaires imposé par le régime d’auto-entreprise. C’est donc le moment idéal pour ajouter une SAS à mon schéma de holding et SCI. Entre-temps, ma SCI a investi dans un lot de 23 garages et un immeuble de quatre appartements.

La microentreprise est transformée en SAS. Je te passe les détails de cette opération qui n’a pas grand intérêt ici. Le timing pour aboutir à ce montage a été le suivant :

- Création de la holding (mars 2015)

- Création de la SCI (avril 2015)

- Transformation de la microentreprise en SAS

- Prise de participation de la holding dans la SAS à hauteur de 50 % des parts

Je garde les 50 % des parts de la SAS à titre personnel.

J’ai opté pour une société commerciale de type SAS mais j’aurais aussi pu choisir une SARL.

L’objectif de ce montage holding SCI et SAS est simple. Je transfère une grande partie des bénéfices de mon activité commerciale vers la SCI d’investissement sans payer d’impôt (ou presque). La holding SCI IS a opté pour le régime mère fille expliqué ici.

Prenons l’exemple d’une société qui dégage 15000 € de bénéfices en 2021.

L’entrepreneur souhaite investir cet argent dans l’immobilier. S’il se verse le bénéfice en dividende, il va payer 30 % d’impôt sur le revenu (flat tax). Il lui reste donc 70 % de 15000 € soit 10500 € d’apport. Il peut prêter cet argent à la SCI via le compte courant d’associé.

Avec notre schéma qui lie la société SAS avec la SCI via la holding, les 15000 € de bénéfices sont transférés à la holding presque sans impôts. La remontée des dividendes de la SAS vers la holding coûte 112 €. La holding peut ensuite prêter les 14888 € à la SCI. C’est 28 % de cash supplémentaire à investir.

Tu as bien compris le principe avec cet exemple simple. Imagine maintenant que le bénéfice soit de 50000 € par an. Multiplie cette somme par le nombre d’années qui te reste à travailler.

Les sommes en jeu sont considérables. Largement de quoi compenser le coût des montages juridiques et financiers de la holding et de ses sociétés filles.

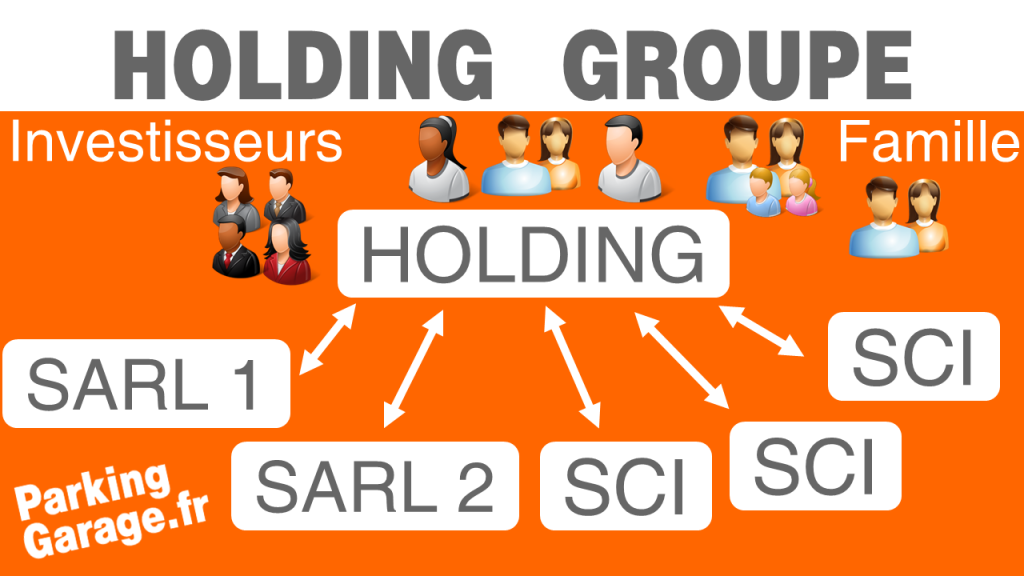

La holding d’un groupe familial avec SARL et SCI

Passons maintenant à l’échelle supérieure de notre montage de holding.

Imagine qu’une famille a développé un gros business avec plusieurs pôles d’activités. Ils ont divisé les activités entre plusieurs sociétés commerciales : des SAS ou des SARL. Des membres de la famille sont aux commandes de ces sociétés.

Les sociétés sont détenues par la holding du groupe familial. Les dirigeants ont pris soin de créer des sociétés civiles immobilières qui détiennent les locaux d’activités des activités commerciales. Dans d’autres SCI, on retrouve des investissements immobiliers plus ou moins rentables.

Dans ce schéma de SARL liées aux SCI par une holding familiale, il y a nécessairement des conventions de trésorerie entre les sociétés. Celles qui gagnent de l’argent le transfèrent à la holding qui le prête aux sociétés qui en ont besoin. Je ne rentre pas dans les détails des régimes fiscaux d’intégration ou de société mère-fille.

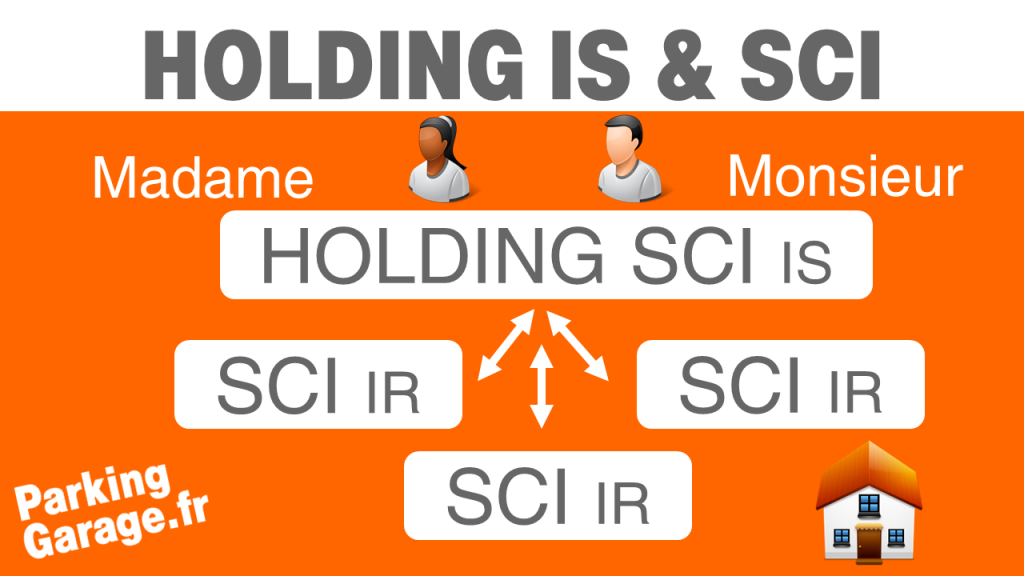

Le montage de SCI holding 100 % immobilier avec SCI IS

Tout le monde n’a pas l’ambition de créer son entreprise ou d’être à son compte. La majorité d’entre nous sommes salariés.

A-t-on besoin d’une holding pour lier les sociétés immobilières entre elles ?

Ce peut être le cas afin d’organiser les transferts de trésorerie entre des SCI bénéficiaires et des SCI déficitaires. Pour que ce montage de holding pour gérer plusieurs SCI soit efficace, le montant des investissements doit être plutôt conséquent.

Multiplier les SCI et ajouter une société holding ajoute beaucoup de frais et paperasse. Personnellement, je n’aurais pas créer de holding 100 % immobilière. L’efficacité financière de ce modèle me semble beaucoup moins avantageuse qu’avec une société commerciale.

L’investissement locatif dégage de petits cash-flows à cause des remboursements d’emprunt. Le plus souvent, les projets sont même en cash-flow négatifs. Les associés peuvent combler les déficits des nouvelles SCI déficitaires avec leurs revenus personnels. Ils peuvent aussi utiliser les revenus des autres SCI après paiement de l’impôt sur le revenu.

Dans mon exemple de schémas, la holding est une SCI imposée à l’impôt sur les sociétés, couramment appelée SCI IS. Quand la holding est imposée comme une société, alors les bénéfices peuvent rester dans la SCI. L’avantage principale est que les revenus de l’immobilier ne viennent pas s’ajouter aux revenus du couple.

Prenons un couple dont les deux membres gagnent très bien leur vie. La taxation à l’impôt sur le revenu peut être lourde. Les bénéfices d’un bien immobilier peuvent être taxés à 45 % + 17,2 % = 62,2 %. En arrondissant, deux tiers des bénéfices partent en impôt et un tiers reste au couple.

Pour éviter ce désastre, le couple peut choisir de reporter la taxation des gains de son immobilier. C’est ce que permet une SCI imposée à l’impôt sur les sociétés.

Pour les investisseurs dont les revenus professionnels sont moindres, la question des coûts de structure d’une holding SCI IS pour les investissements immobiliers se pose.

Créer une holding pour gérer plusieurs SCI doit mettre en perspective les coûts VS bénéfices du montage.

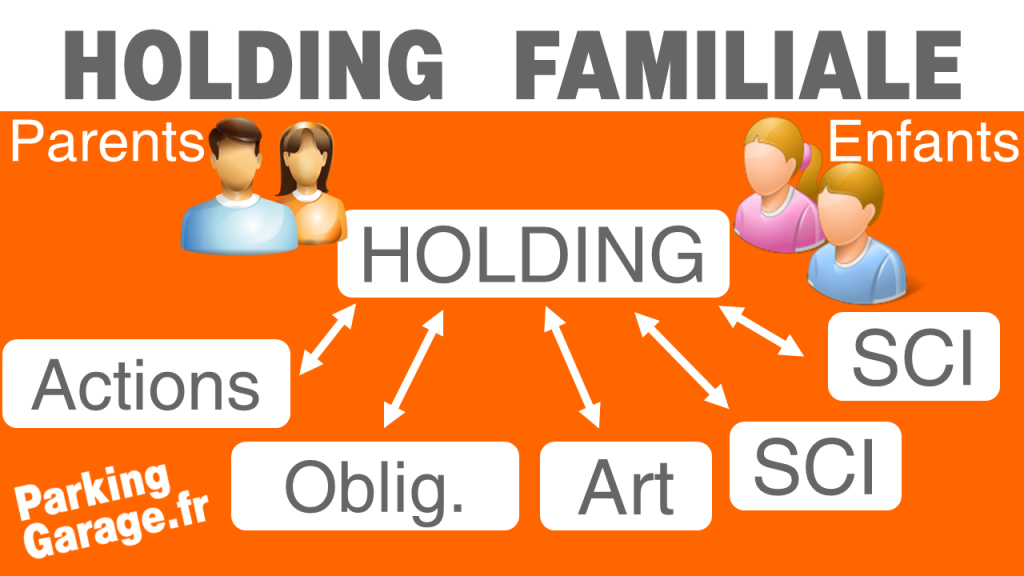

Les holdings patrimoniale et familiale

Un des bénéfices qui peut donner un avantage majeur au montage holding immobilière pure est la transmission.

Un couple peut tout à fait envisager de regrouper la majorité de leurs actifs au sein d’une holding familiale. La holding détient des SCI et des actifs financiers divers et variés.

Je n’aime pas mettre tous mes œufs dans le même panier à cause des risques que cela suppose. Imaginons un changement de fiscalité par exemple. Mais je comprends l’intérêt d’une holding pour placer le patrimoine familial.

Disons que l’un des membres de notre couple exerce une profession risquée comme pilote de ligne. Les chances de décéder sont plus importantes que dans d’autres secteurs d’activité.

Le couple prévoit donc un accident de la vie qui forcerait la transmission du patrimoine familial. Si celui-ci est détenu par une holding personnelle, les enfants entreront probablement dans la holding avec le parent survivant.

Le couple prévoit des statuts adaptés à l’entrée des enfants (peut-être mineurs) au sein de la holding. On en revient toujours à la qualité des statuts et leur adaptation aux projets familiaux.

La holding familiale prend tout son sens dans cet exemple. Le parent survivant garde la main sur la propriété d’une partie des parts ET le pouvoir de décision. C’est très pratique quand les enfants associés sont mineurs. Si les enfants sont grands, il est toujours intéressant de pouvoir gérer les actifs de la holding patrimoniale sans demander leur avis.

Une holding familiale peut éviter les démembrements et la prise de décision partagée entre les héritiers du défunt.

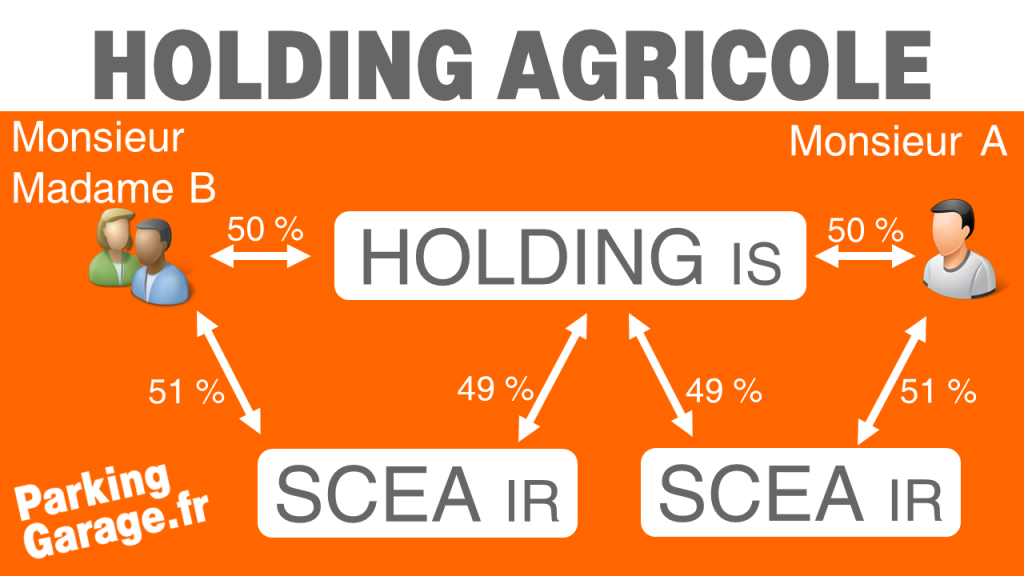

Schéma de holding agricole

Les agriculteurs sont de plus en plus nombreux à opter pour la création d’une holding agricole. La holding n’est pas spécifique au domaine agricole, c’est une SAS, une SARL ou une Société civile.

Par contre, la holding prend des participations des sociétés utilisées dans le monde agricole : des Sociétés Civiles d’Exploitation Agricole (SCEA) ou une Société Civile d’Exploitation Viticole (SCEV) par exemple.

La holding peut détenir des parts de SCEA et de SCI qui détient les terres. Des paysans peuvent mettre en commun leurs investissements dans la holding. Ces investissements requièrent souvent de lourds emprunts qui seront payés à parts égales (ou non) par les bénéfices des sociétés d’exploitation.

Voici un schéma classique de holding agricole par exemple :