L’achat des biens immobiliers est souvent réalisé en nom propre et en SCI. Pour ceux qui aiment comprendre dans quoi ils s’engagent, voici comment choisir entre SCI IR ou IS.

Une Société Civile Immobilière peut choisir entre deux régimes fiscaux :

- IR : Impôt sur le Revenu

- IS : Impôt sur les Sociétés

Voici comment savoir si ta SCI sera plus rentable avec une fiscalité IR ou IS :

Voici le sommaire de l’article :

2 conseils pour choisir entre SCI IR ou IS

Il existe de nombreuses différences entre les SCI IR et IS. Le choix d’un régime fiscal a des conséquences financières lourdes. Un mauvais choix peut coûter cher donc autant écouter les meilleurs conseils pour choisir entre SCI IR et IS.

Personnellement, je pèse les avantages et inconvénients des SCI IR et IS à chaque investissement locatif. Je me demande toujours quelle structure et quelle fiscalité est la mieux adaptée au bien immobilier.

J’ai une méthode en deux temps pour savoir que choisir entre une SCI IR ou IS :

- La balance des avantages VS inconvénients des SCI IR et IS

- Le simulateur excel pour choisir entre SCI IR et IS

Le tableau comparatif SCI IR et IS

Les avantages des SCI IR et IS ont été rassemblés en deux tableaux. C’est la manière la plus efficace de présenter mes conseils pour choisir entre SCI IR ou IS.

La première question pour savoir s’il faut opter pour l’IR ou l’IS est de regarder les motivations des associés. Une SCI est un projet commun mené par des personnes qui se connaissent bien.

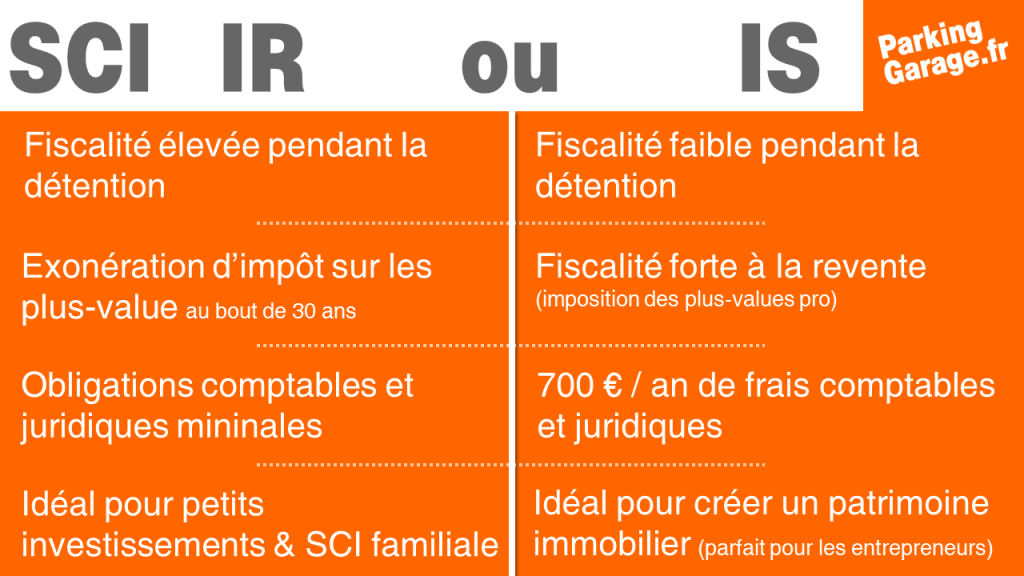

Les SCI à l’IR ne présentent pas les mêmes avantages que les SCI IS. Voici une comparaison des SCI IR et IS selon la typologie des associés. Nous comparons plus bas le choix du régime fiscal de la SCI selon les caractéristiques du projet.

Comparaison SCI IR et IS selon le profil des associés

| Les associés qui profitent d’une SCI à l’IR | La SCI IS est avantageuse pour les associés suivants |

| Les associés ne paient pas ou peu d’impôt sur le revenu | L’associé est fortement imposé à l’impôt sur le revenu (30 %, 41 % et 45 %) |

| Les associés sont de la même famille. Ils veulent que le fonctionnement de la SCI demeure simple. | Les associés recherchent un autofinancement rapide et facile pour obtenir de nouveaux financements bancaires |

| Les associés veulent profiter de la trésorerie créée par les amortissements pour investir plus dans l’immobilier (développement massif du patrimoine) | |

| Un associé est chef d’entreprise et veut relier son entreprise et une SCI à l’IS avec une holding | |

| Les associés veulent contrôler les dividendes versées par la SCI | |

| Les associés attendent la retraite pour distribuer les bénéfices accumulés |

Un associé qui gagne 15000 € par an va probablement préférer une SCI à l’IR. Un associé dont les revenus sont de 60000 € par an optera pour une SCI IS.

Les associés qui cherchent à multiplier les investissements locatifs se tourneront naturellement vers la SCI à l’IS. L’accumulation des dividendes et des amortissements dans la SCI à l’IS créent beaucoup de liquidités.

Cet argent servira à obtenir des emprunts bancaires plus facilement. Le coût comptable de l’impôt sur les sociétés sera absorbé par les nouveaux achats immobiliers.

Enfin, les associés chefs d’entreprise pourront bénéficier des avantages de la holding SCI. Ce schéma juridique permet de transférer à moindre frais les bénéfices de l’activité professionnelle directement dans la SCI à l’IS.

Simulateur excel SCI IR ou IS

Le profil des associés et leurs ambitions nous ont donné une première indication pour savoir si la SCI devrait opter pour l’IR ou l’IS.

S’arrêter à ce stade de la réflexion est financièrement dommageable. Les associés devraient utiliser un simulateur excel pour comparer la SCI à l’IR avec la SCI à l’IS.

D’un point de vue purement financier, on peut dire que sur une durée de 30 ans :

- dans une SCI à l’IR, l’imposition est très forte pendant la période d’emprunt et très faible à la revente.

- Dans une SCI à l’IS, l’imposition est très faible lorsque la SCI rembourse l’emprunt. A la revente, les économies d’impôt sont souvent effacées par l’imposition des plus-values.

La fiscalité des SCI IR et IS est quasiment identique. Dans 70 à 80 % des projets immobiliers, les associés paient le même montant d’impôt à l’IR comme à l’IS. La différence est le moment où l’imposition des SCI IR ou IS frappe.

L’imposition des SCI IR est très tôt alors qu’elle apparaît tardivement dans les SCI IS. Les associés peuvent profiter de ce report d’imposition sur leurs revenus pour accumuler de la richesse.

Grâce à mon simulateur excel qui compare les SCI IR avec les SCI IS, j’ai pu constaté que 70 à 80 % des projets immobiliers rapportent le même revenu aux associés. Dans 15 % des cas, c’est la SCI à l’IR qui est le plus rentable. La SCI à l’IS est clairement le meilleur choix dans les 15 % restants.

Voici un comparatif rapide des investissements favorables aux SCI IR ou IS.

| Les projets adaptés à la SCI à l’IR | Les projets idéaux pour la SCI à l’IS |

| Les loyers sont trop faibles pour payer les 700 € annuels de frais comptables de la SCI à l’IS | La revente n’est pas prévue et l’investisseur prévoit la transmission à ses enfants de la SCI |

| La plus-value à la revente est importante | La plus-value à la revente est faible |

| Le projet locatif affiche un déficit foncier pendant plusieurs années | Le projet comporte une part de travaux d’agrandissement, de destruction ou de construction très importante |

Les investissements locatifs peuvent donc être réalisés aussi bien en SCI IS ou IR. C’est plutôt le profil des associés qui va déterminer leur choix. A moins que le simulateur excel RentaSCI qui compare les SCI IR avec l’IS ne penche clairement pour un des deux régimes fiscaux.

Si l’objectif des associés est de créer un joli patrimoine immobilier, alors la SCI à l’IS est plus avantageuse. Le décalage de l’imposition à la revente permet d’accumuler beaucoup de trésorerie dans la SCI. C’est particulièrement apprécié par les banques qui voient leurs risques diminuer.

Dans une SCI familiale, on aura tendance à préférer l’IR à l’IS. Une SCI IR est plus simple à gérer. Les enfants sont souvent peu imposés. Les revenus de la SCI sont souvent trop faibles pour supporter le coût de la comptabilité de la SCI à l’IS.

Voici une synthèse de ce comparatif SCI IR vs SCI IS

Où trouver le régime fiscal d’une SCI ?

Trouver le régime fiscal d’une SCI est assez simple en pratique. On peut partir à la recherche d’indices dans plusieurs endroits.

Les statuts de la SCI ne mentionnent pas expressément l’impôt sur le revenu. Par contre, l’imposition sur les sociétés est une option. Elle est stipulée dans une clause qui ressemble à celle-ci : « Conformément à l’article 206-3 du Code général des impôts, les associés déclarent faire opter la société pour le régime fiscal de l’impôt sur les sociétés.«

Le formulaire 2072 est obligatoire pour toutes les SCI. C’est ici qu’elles déclarent leur résultat imposable et les quotes-parts de bénéfices de ses associés. Si l’ensemble des bénéfices est déclaré à l’IR, alors la SCI est à l’IR. Inversement, une SCI est imposée à l’IS déclare ses bénéfices en BIC.

Enfin, le formulaire de 2072 est repris par l’associé dans sa déclaration de revenu. S’il déclare sa quote-part de bénéfice en revenu foncier, c’est une SCI dont le régime fiscal est l’IR. Si le régime fiscal de la SCI est à l’IS, les bénéfices sont déclarés dans la catégorie des revenus sur valeurs mobilières.

La SCI avec une imposition IR

| Avantages SCI à l’IR | Inconvénients SCI à l’IR |

| Choix possible entre régime réel et micro-foncier | Imposition de la personne physique dans la catégorie des revenus fonciers jusqu’à 45 % d’IR + 17,2 % de prélèvements sociaux |

| Déduction des déficits fonciers jusqu’à 10700 € de revenus des associés, reportables | Liste des charges déductibles restreinte |

| Plus-value des particuliers plus favorable que les plus-values professionnelles (IS) | Impossibilité de louer en meublé (acte commercial dans une Société Civile) |

| Exonération de plus-value au bout de 30 années de détention | Société transparente : les associés ne choisissent pas le montant de leur revenu |

| Pas besoin d’un expert comptable : obligations comptables minimales | Pas d’amortissement comptable des biens immobiliers |

La fiscalité de la SCI soumise à l’IR se rapproche énormément de la fiscalité d’une détention en nom propre. Une SCI est une société « transparente ». Elle prend le régime fiscal de ses associés. Les personnes physiques sont imposées dans la catégorie des revenus fonciers. La fiscalité d’une SCI à l’IR sera celle des revenus fonciers.

La différence majeure est le partage des revenus de la SCI. Il faut deux associés au minimum pour créer une SCI. Les revenus de la SCI seront partagés en proportion du nombre de parts de chaque associé. 30 % des parts donnent droit à 30 % des revenus, 30 % des déficits et 30 % des plus-values.

L’imposition d’une SCI IR fonctionne en deux temps :

- Calcul du bénéfice ou du déficit foncier de la SCI IR

- Taxation des associés selon le barème progressif de l’impôt sur le revenu et prélèvements sociaux

Le calcul de l’impôt dans une SCI IR

La liste des charges déductibles dans une SCI IR est identique à celle des revenus fonciers.

Tu peux déduire les charges suivantes en SCI IR (entre autres) :

- La taxe foncière

- Les intérêts d’emprunt

- La prime d’assurance propriétaire non occupant

- Les travaux d’entretien et de rénovation

- Les frais de gestion et d’administration…

Le calcul de l’assiette imposable dans une SCI IR revient à déduire les charges des revenus de la SCI. Si le résultat est positif, c’est un revenu foncier. Si le résultat est négatif, c’est un déficit foncier.

Revenu ou déficit foncier = loyers annuels – charges déductibles

L’imposition des dividendes dans une SCI IR

Les dividendes d’une SCI IR sont taxées tous les ans, qu’elles soient versées ou non aux associés. Une SCI à l’IR peut garder son résultat en trésorerie. Les associés devront s’acquitter de leur quote-part d’impôt sur le revenu malgré tout.

Pour répartir les dividendes de la SCI entre les associés, on relit les statuts de la SCI. Le plus souvent, la quote-part des dividendes est proportionnelle à la proportion d’apports dans le capital. 20 % des parts égal 20 % des revenus.

L’imposition dans les SCI à l’IR est celle des revenus fonciers. Le bénéfice est taxé deux fois :

- à l’impôt sur le revenu dont le taux est progressif de 0 % à 45 % selon la TMI de l’associé

- aux prélèvements sociaux dont le taux est fixé à 17,2 %.

Les associés déclarent les revenus de la SCI dans la déclaration annuelle classique. La rubrique change en fonction du régime réel (2044) et du régime micro-foncier (2042). Une déclaration propre à la SCI IR doit être déposée à l’aide du formulaire 2072.

La comptabilité d’une SCI IR est assez simple à tenir. Un simple fichier excel suffit. Dans un onglet, le gérant de la SCI calcule le résultat imposable. C’est l’équivalent d’un compte de résultat. Il le répartit entre les associés. Ce sont ces chiffres qui seront reportés dans la liasse 2072.

Dans un second onglet, le gérant tiendra à jour le bilan de la SCI. Un bilan répertorie les actifs de la SCI : ses immeubles, ses comptes en banque, ses créances sur les locataires… Dans la seconde colonne se trouve le passif de la SCI IR : son capital social avec la provenance des apports, les dettes bancaires, les comptes courants d’associés.

Les comptes de la SCI n’ont pas besoin d’être déposés au greffe du Tribunal de commerce dans une SCI à l’IS. Seuls le formulaire 2072 et le report des revenus dans la déclaration IR personnelle des associés sont requis.

L’imposition des cessions de parts de SCI IR

Enfin, la fiscalité des cessions de parts des SCI IR est celle des plus-values immobilières des particuliers. La plus-value est calculée sur la différence entre le prix d’achat des parts et leur prix de cession.

La plus-value est taxée à hauteur de 19 % au titre de l’impôt sur le revenu et 17,2 % au titre de la CSG-CRDS.

L’associé de la SCI IR bénéfice de l’abattement pour durée de détention de ses parts :

- 0 % avant la 5ème année

- 100 % après 30 ans de détention

Lorsque la plus-value est supérieure à 50000 €, une taxe spéciale vient s’ajouter.

La fiscalité des SCI soumises à l’IS

| Avantages SCI à l’IS | Inconvénients SCI à l’IS |

| Nombreux frais déductibles du résultat imposable : frais d’agence, frais de notaire, rémunération du gérant, travaux de destruction, construction et d’agrandissement | Taxation des plus-value au régime professionnel [(prix de vente – prix d’achat – amortissements) x 15 % puis 25 %] |

| Report du déficit fiscal sans limite de temps | Comptabilité IS avec dépôt des comptes au greffe du Tribunal de commerce |

| Taux d’imposition faible : 15 % en dessous d’un bénéfice de 42500 €, 25 % au delà | Coût comptable et juridique d’une petite SCI à l’IS : 700 € / an |

| Amortissement de l’immeuble sur 30 à 50 ans déductible du résultat imposable | Double taxation : IS sur le bénéfice puis Flat tax de 30 % sur les dividendes versées aux associés |

| Imposition des associés uniquement si un dividende est distribué (contrôle des revenus pour les contribuables très imposés) | |

| Revente des parts imposée comme plus-value sur les valeurs mobilières | |

| Insertion facile dans un schéma de holding |

Le calcul de l’impôt d’une SCI IS

Choisir entre l’IR ou l’IS pour une SCI ne se fait pas tout seul. La SCI est naturellement imposée à l’IR. Il faut mettre en œuvre une option fiscale pour imposer la SCI à l’IS. Cela se fait simplement par l’ajout d’une clause dans les statuts de la SCI : « Conformément à l’article 206-3 du Code général des impôts, les associés déclarent faire opter la société pour le régime fiscal de l’impôt sur les sociétés. »

Parfois, une SCI à l’IR bascule automatiquement dans le régime fiscal des sociétés quand elle dépasse son objet civil pour exercer des activités commerciales comme la location meublée ou l’achat/revente.

L’imposition dans une SCI à l’IS se calcule ainsi :

Résultat de la SCI IS = chiffre d’affaire – charges déductibles

Si le résultat est positif, il s’appelle un bénéfice. Il sera alors taxé à l’impôt sur les sociétés au taux en vigueur.

Si le résultat est négatif, cela s’appelle un déficit. Il peut être reporté indéfiniment sur les prochains bénéfices. Cela viendra réduire les bénéfices des années suivantes et donc l’imposition de la SCI IS.

Le chiffre d’affaires d’une SCI à l’IS est composé essentiellement des loyers générés par les investissements locatifs. Exceptionnellement, il arrive que les associés vendent un bien immobilier. La plus-value vient s’ajouter au chiffre d’affaires et augmenter le bénéfice de l’exercice social de la SCI.

Du côté des charges, on peut déduire l’ensemble des charges d’une SCI à l’IR :

- La taxe foncière

- Les intérêts d’emprunt

- La prime d’assurance propriétaire non occupant

- Les travaux d’entretien et de rénovation

- Les frais de gestion et d’administration…

Auxquels s’ajoutent principalement :

- Les frais d’agence

- Les frais de notaire

- La rémunération du gérant

- Les travaux de destruction, construction et d’agrandissement

- Les amortissements de l’immeuble

Comme les charges déductibles en SCI IS sont nombreuses, le résultat imposable est plus faible que dans une SCI IR.

Cerise sur le gâteau, les amortissements de l’immobilier sont déductibles. On enregistre entre 2 % et 3 % de la valeur du bien en charge. Le résultat imposable est diminué mais sans aucune sortie de trésorerie.

Le taux imposition des SCI IS

L’imposition des sociétés soumises à l’IS baisse depuis 2018. En 2021, le taux d’imposition est progressif :

- 15 % en dessous de 42500 € de bénéfice

- 25 % au delà des 42500 € en 2023

La majorité des SCI à l’IS bénéfice donc de 15 % de taxation puisque leur bénéfice est souvent inférieur à 42500 €.

Quand un bien immobilier est vendu, il arrive que le bénéfice soit important. La plus-value de la vente vient s’ajouter aux loyers encaissés. Pour un bénéfice de 100000 €, la SCI à l’IS sera imposée à hauteur de :

- 42500 € x 15 % = 6375 €

- 57500 x 25 % = 14375€

- soit 20750 € d’impôt sur les sociétés

Voici les deux grands avantages de la SCI IS.

La fiscalité de la SCI à l’IS est très douce pendant les années où les associés détiennent l’immobilier. Les charges déductibles et l’amortissement viennent minorer le résultat imposable qui est souvent moindre que dans une SCI à l’IR. Ce bénéfice est faiblement taxé : 15 %.

Quelle déclaration fiscale pour une SCI à l’IS ?

La déclaration fiscale de la SCI IS se fait aussi sur le formulaire 2072. Les comptes de la SCI IS sont souvent gérés par un expert comptable. L’impôt sur les sociétés est un système complexe avec des normes de présentation très particulières.

Une fois établis et signés par le gérant, les comptes de la SCI sont déposés au greffe du Tribunal de commerce. Un cabinet d’expert comptable facture 700 € par an pour s’occuper de la comptabilité IS, des déclarations et de la vie juridique de la SCI.

La taxation du dividende dans la SCI IS

Un inconvénient majeur de l’impôt dans les SCI IS est la double taxation. Une fois que le bénéfice a été taxé à l’impôt sur les sociétés, il reste dans la SCI sous forme de bénéfice à distribuer.

Tant qu’il reste dans la SCI, l’argent est disponible pour financer l’entretien du patrimoine et/ou financer de nouvelles acquisitions.

Les associés décident librement de sortir l’argent de la SCI IS. Le versement du bénéfice aux associés s’appelle un dividende.

C’est une part des bénéfices de la SCI. Le dividende est souvent réparti entre les associés dans les mêmes proportions que le capital. 25 % de capital donne droit à 25 % de dividendes.

Quand un associé, personne physique, un particulier, reçoit un dividende, celui-ci est imposable dans la catégorie des revenus de capitaux mobiliers. L’imposition des dividendes d’une SCI IS est de 30 %. 1000 € de dividendes génèrent 300 € d’impôt pour l’associé.

Ce système appelé flat tax peut être délaissé au profit de l’imposition au barème progressif de l’IR. Le contribuable choisit cette option lorsqu’il pourra payer moins de 30 % d’impôt.

Le calcul de cette option est le suivant :

- (Dividende – 40 % d’abattement) x Tranche Marginale d’Imposition

- Dividende sans abattement x 17,2 % de CSG CRDS

Ce système est surtout intéressant pour les contribuables dont la TMI est de 41 % ou 45 %. L’imposition des dividendes dans la SCI à l’IS et le coût comptable peut dissuader les investisseurs.

La fiscalité des cessions de parts d’une SCI IS

Une cession de parts d’une SCI IS est assujettie à la taxation des plus-values sur les valeurs mobilières (art.150-0 A à 150-0 F du CGI). Le contribuable paiera son impôt sur la différence entre le prix de cession et le prix d’acquisition des parts.

La plus-value est imposée à 30 %.

Par dérogation, les contribuables les moins imposés peuvent opter pour la taxation au barème progressif.

La part taxable à l’IR bénéfice d’un système d’abattement pour durée de détention :

- 0% pour les parts détenues depuis – de 2 ans

- 50 % pour les parts détenues entre 2 et 8 ans

- 65% pour les parts détenues depuis + de 8 ans

Les prélèvements sociaux ne profitent d’aucun abattement. Le taux de 17,2 % s’applique sur 100 % de la plus-value des parts de la SCI à l’IS cédées.

Quand opter à l’IS pour une SCI ?

Les investisseurs immobiliers disposant de revenus élevés profitent de la flat tax ou attendent la retraite pour retirer les bénéfices de leur SCI.

Comment changer le régime fiscal d’une SCI ?

Le changement de régime fiscal est possible n’importe quand pour une SCI IR. Une SCI IS ne peut pas basculer vers l’IR. La seule possibilité est de renoncer définitivement à l’option fiscale IS avant la fin du cinquième exercice fiscal.

Le changement de régime fiscal IR vers l’IS peut aussi être imposé par l’administration fiscale. C’est le cas lorsque la SCI dépasse son objet civil pour des activités commerciales.

Exemples de simulations SCI IR vs SCI IS

Toutes les simulations excel de SCI IS ou IR sont des extraits de RentaSCI, disponible ICI.

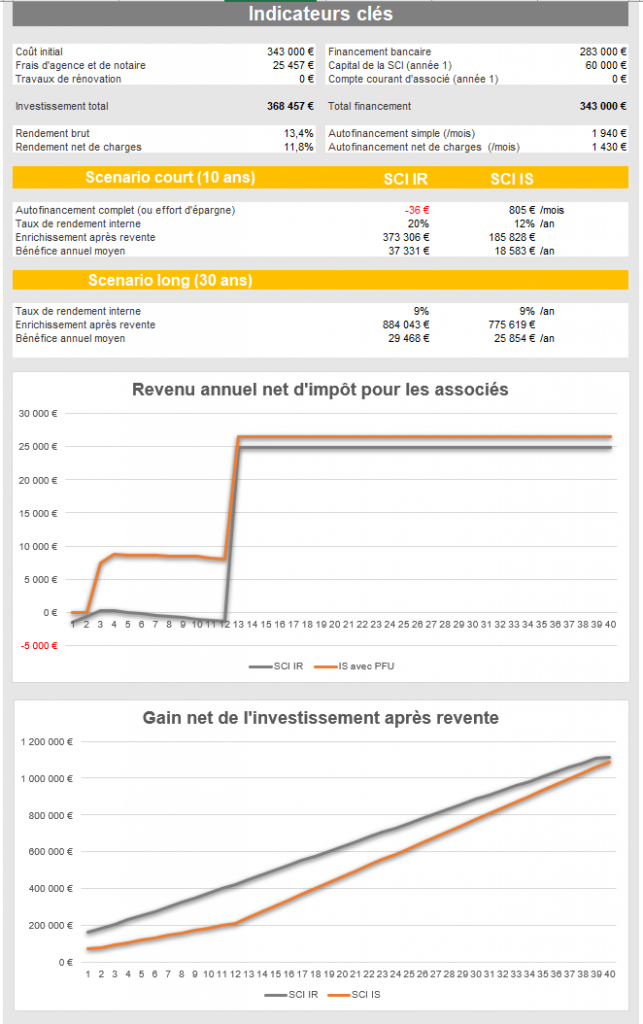

Dans cette simulation, les associés ont intérêt à choisir une SCI à l’IR. L’enrichissement sur 30 ans est de 29468 € par an en SCI IR contre 25854 € en SCI IS. C’est plus de 100000 € d’écart entre la SCI IR et IS.

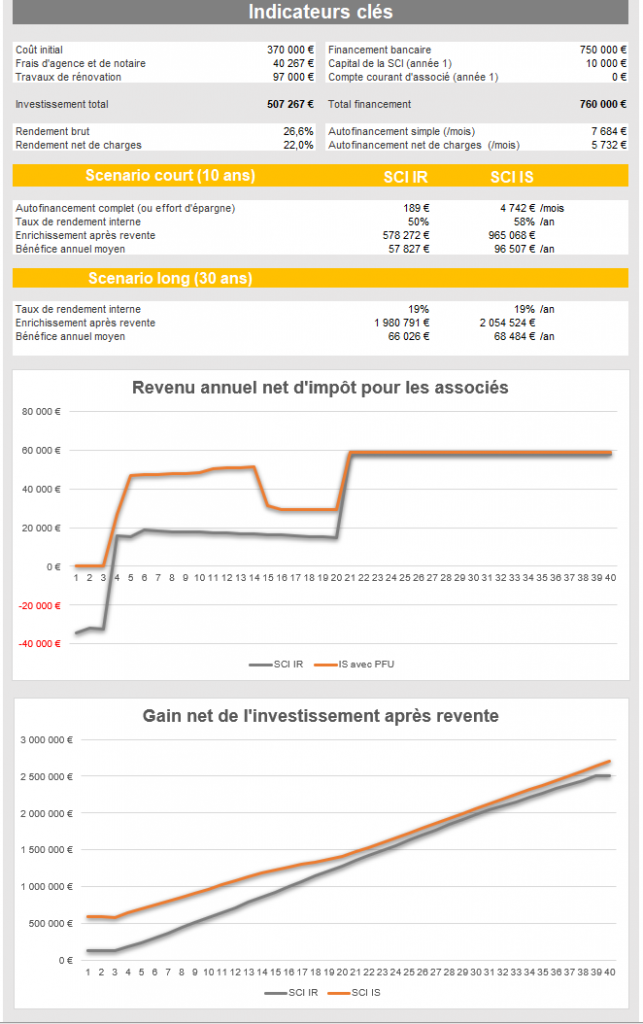

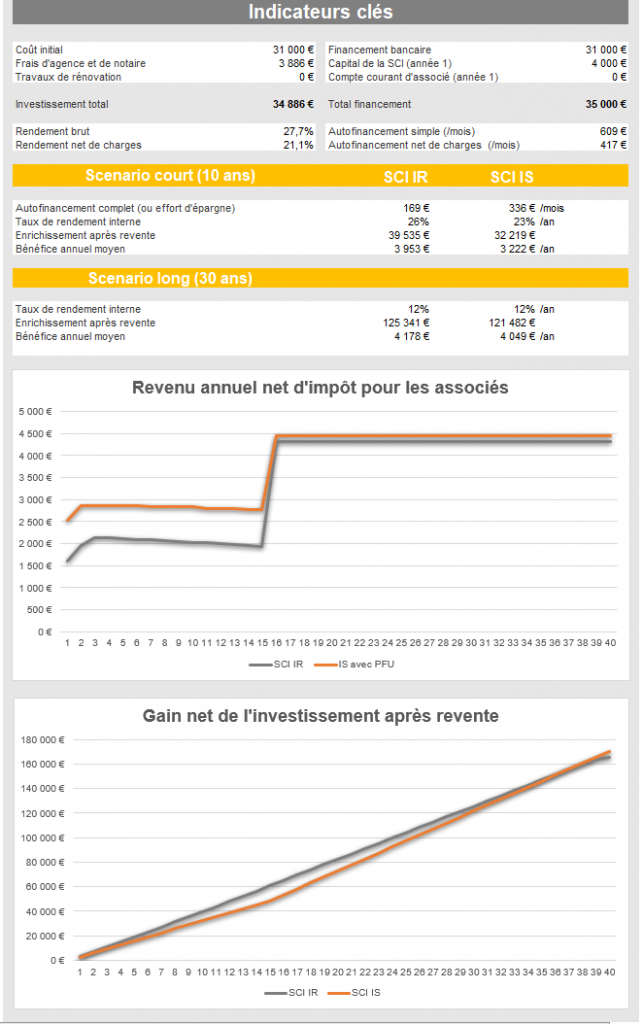

Pour cet investissement très rentable dans un lot de garages, le choix entre SCI IR et IS n’est pas évident. Le simulateur d’imposition IR et IS n’indique pas de véritable gagnant.

Dans cette situation, les associés pourront choisir librement le régime fiscal qui convient le mieux à leur projet, sans tenir compte des caractéristiques du bien immobilier.

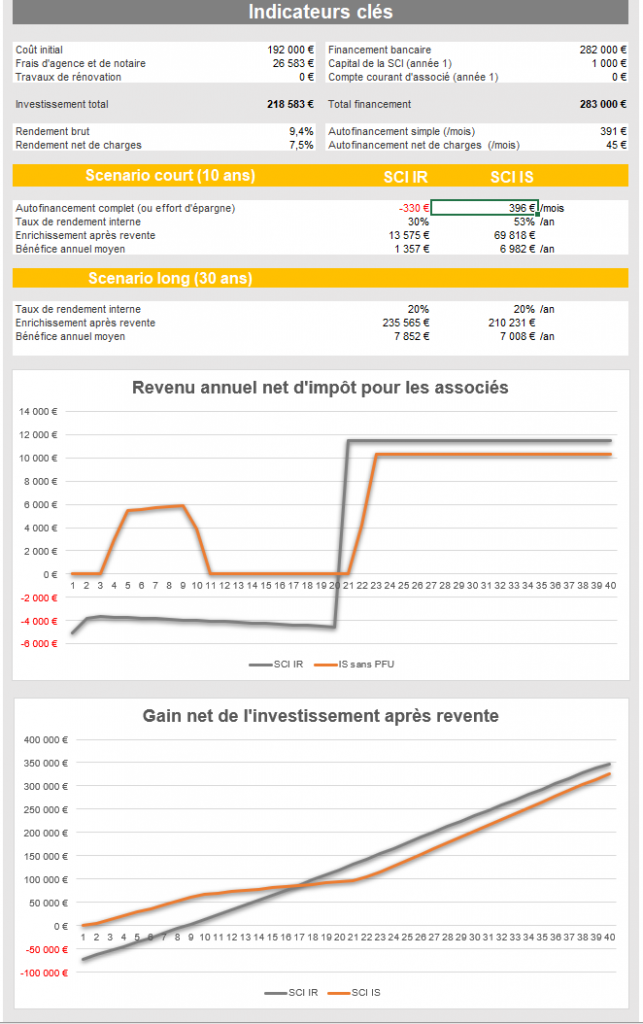

Cette troisième étude fiscale est très intéressante. C’est une simulation d’un achat immobilier à Bourges. On distingue deux phases dans ce projet.

Pendant les quinze premières années, l’option fiscale de l’IS est la plus rentable. Après 15 ans de détention, c’est la SCI à l’IR qui est la plus favorable aux associés.

Pour choisir entre SCI IR et IS, les associés devront définir combien de temps ils souhaitent détenir leur investissement locatif. Si c’est une durée courte, inférieure à 12 ans, alors la SCI à l’IS s’impose. Au-delà de 12 ans, on préfère sans doute une SCI imposée à l’impôt sur le revenu.

La dernière simulation réalisée avec RentaSCI montre un net avantage pour la SCI IS. C’est un investissement qui a nécessité énormément de travaux. Les associés gagnent chacun 10000 € par mois.

Pour eux, le choix de l’impôt sur les sociétés s’est vite imposé comme le plus avantageux des deux régimes fiscaux.