A la fin de cet article, tu auras une idée très précise en tête. Tu sauras si tu peux devenir rentier immobilier.

Se créer des rentes immobilières n’est pas facile. Il faut travailler dur, éviter de nombreux pièges, être persévérant. Je m’arrête là mais il faut bien d’autres qualités encore pour être rentier (via l’immobilier ou via un autre type d’actif d’ailleurs).

Dans la première partie de cet article, nous allons nous mettre d’accord sur le terme rentier immobilier. Ensuite, nous ferons quelques calculs mathématiques pour savoir combien d’appartements et quel patrimoine faut-il pour être rentier.

Enfin, je te donnerai des astuces pour devenir rentier immobilier en 10 ans si cela t’intéresse.

La dernière partie de cet article de fond sera consacrée à des réflexions sur l’argent et le bonheur.

Voici le sommaire de l’article :

Être rentier, est-ce un métier ?

Définition rentier immobilier

Selon le dictionnaire Larousse en ligne, la définition d’un rentier est

- une personne qui perçoit une ou des rentes.

- une personne qui vit sans travailler de ses seuls revenus.

La définition d’un rentier immobilier est donc quelqu’un qui perçoit des rentes issues en grande majorité de placements ou d’investissements immobiliers.

Les revenus du rentier immobilier proviennent d’appartements, de maisons, d’immeubles, de parkings, de locaux commerciaux ou de sociétés qui possèdent et gèrent des biens immobiliers : foncières cotées, SCPI ou SCI.

Les rentiers les plus nombreux sont les retraités. La définition de rentier du Larousse colle bien aux retraités. Ce sont des personnes qui perçoivent une rente.

On compte environ 14 millions de retraités en France à la fin de la décennie 2010.

Retraité n’est pas un métier, c’est une situation post-professionnelle. La rente est payée par les actifs qui travaillent. Le retraité perçoit cette rente en échange du travail fourni pendant environ quatre décennies.

Dans cette optique, tout le monde est certain de devenir rentier un jour. Mais si tu lis cet article, c’est que tu as peut-être envie d’être rentier plus jeune ? Pourquoi ne pas être rentier immobilier à 30, 40 ou 50 ans plutôt qu’à 62 ou 65 ans ?

Quel est le nombre de rentiers en France ?

Pour ce qui est du nombre de rentiers en France, je n’ai pas trouvé de réponse précise.

Dans un rapport du Sénat, on lit que « Le nombre de bailleurs privés personnes physiques est de 2,2 millions, ce qui donne une moyenne de 2,13 logements par propriétaire privé. »

Il faut se méfier des moyennes car on leur fait dire ce que l’on veut.

Dans une enquête de l’ANIL, parue en 2013, on trouve que’ « on ne compte que 24 000 bailleurs (< 1%) qui possèdent 10 biens ou plus en location« .

Devenir rentier immobilier avec deux ou trois biens locatifs n’est pas possible. Nous verrons combien d’appartements il faut pour être rentier immobilier, un peu plus tard. Sans prendre en compte les emplacements des logements, ni les rendements, je trouve que le fait de posséder 10 biens locatifs est assez significatif de la réalité.

Très peu de propriétaires immobiliers peuvent vivre de leurs rentes immobilières. Ces rentes sont souvent un complément de revenu avant d’être un revenu qui se substitue à un salaire.

D’un autre côté, le nombre annoncé de 24000 bailleurs n’est pas insignifant. Cela veut bien qu’on peut rejoindre ce clan des rentiers immobiliers. Nous verrons comment.

Le métier de rentier immobilier

Depuis le développement d’internet, un nombre incroyable de blogs et sites internet parlent de cette tendance. On pourrait devenir rentier immobilier sans effort, sans capital de départ et sans attendre.

Quelle promesse incroyable ! Arrêtons de travailler pour vivre des rentes de ses investissements immobiliers.

Même si devenir rentier grâce à ses investissements immobiliers est possible, ce n’est pas pour tout le monde. Il faut une sacrée dose de travail, de patience et de risque pour devenir rentier et en faire son métier.

Avant d’être rentier et que ce soit ton métier, il faut d’abord travailler dur pour devenir rentier. Devenir rentier est un métier en soi ! C’est d’ailleurs mon métier. Je passe beaucoup de temps et d’énergie pour devenir rentier avec l’immobilier.

J’ai acheté mes quatre premiers garages en 2012. J’en possède 230 aujourd’hui et je ne suis pas devenu rentier immobilier pour le moment. Si tout se passe bien, je serai devenu rentier en 10 ans.

Pourquoi investir dans l’immobilier si ce n’est pour devenir rentier ?

Pourquoi est-ce que je me crée des revenus passifs via l’investissement immobilier ?

Ce n’est ni pour devenir rentier, ni pour arrêter de travailler. Je recherche un sentiment de sécurité financière. Je sais que je n’ai pas qu’une seule source de revenus.

Mon blog est une source de revenus. Je fais aussi un peu de conseil en marketing. J’ai mes investissements immobiliers. J’aime bien m’intéresser à différents domaines, travailler plusieurs activités et varier les plaisirs.

Une rente immobilière me permet d’être en sécurité. Si un projet se casse la gueule, j’ai la possibilité de me rattraper sur d’autres projets, d’autres activités.

Je veux devenir rentier immobilier parce que j’ai besoin de temps. Depuis quelques années, j’ai besoin de trois ou quatre mois sans travailler pour poursuivre mes projets. Je n’ai pas besoin de plus. Je n’ai pas besoin de m’arrêter 9 mois.

Dans la réalité, 3 ou 4 mois, c’est largement suffisant. En 2016, c’était exclusivement pour des vacances. Nous avons voyagé en Inde, au Vietnam, en Croatie avec ma femme. Nous sommes partis quelques semaines par-ci, par-là avec des copains, au ski, etc.

2017 était une année de travail. J’ai pris 4 mois pour obtenir mon diplôme de conseiller en gestion de patrimoine à la Fac d’Angers.

2018, c’est la naissance de mon fils, mon premier enfant, Thomas. J’ai passé 3 mois à m’occuper de lui. Je n’ai pas fait que ça, mais ça a été mon activité principale. C’est cool pour moi de pouvoir faire ça.

En 2019, j’ai aussi pris 3 mois pour m’occuper de ma fille, Juliette.

Qu’est-ce qui te motive pour devenir rentier ou rentière immobilier ?

Pourquoi je te raconte tout ça ? C’est parce qu’avant de devenir rentier immobilier, il faut savoir déjà pourquoi tu veux devenir rentier ou rentière.

- Est-ce pour travailler moins ?

- Est-ce pour te la couler douce ?

- Est-ce pour voyager ?

- Est-ce pour quitter ton boulot ?

- Est-ce pour une sécurité quand tu montes ton entreprise ?

Il y a plein de motivations. Ta motivation principale aura forcément une influence sur la réponse à la question : « combien d’appartements faut-il pour devenir rentier ? »

Combien faut-il pour être rentier ?

On va se mettre d’accord sur la définition du terme « rentier ». Être rentier, c’est gagner suffisamment d’argent pour vivre sans travailler.

Il y a deux choses à comprendre dans cette phrase.

1. « Être rentier, c’est gagner suffisamment d’argent pour vivre » veut dire que tu gagnes plus d’argent que tu n’en dépenses. Et là, il peut y avoir débat sur le terme « vivre ».

En 2012, je vivais à Saint-Étienne. Je n’avais pas d’enfant, je roulais en 205. Je vivais chichement, avec peut-être 1300 ou 1400 € par mois. Le coût de la vie à Saint-Étienne n’était pas élevé.

En 2020, j’ai deux enfants à charge et cela change tout. Je dois assumer mon train de vie à Angers qui coûte plus cher qu’à Saint-Étienne, mais moins qu’à Paris, Nice ou Lyon.

Tu peux tout à fait être rentier en vivant chichement. Si tes dépenses fixes sont faibles, que tes loisirs et tes fréquentations sont peu onéreux, alors tu n’as pas besoin de revenus extraordinaires.

Les publicités à la télé ou sur internet nous montrent des stars qui voyagent en première classe, vivent dans des palaces. Pour vivre cette vie de rentier, il faut alors des rentes très importantes.

Combien de revenus faut-il pour être rentier ? Cela dépend donc de ton niveau de vie ! Si tu sais vivre avec 1000 € par mois, alors pas besoin de chercher plus loin. Si tu veux mener grand train, alors tu as besoin de plus de patrimoine pour devenir rentier.

Être rentier, c’est aussi se faire plaisir. Si tu es rentier immobilier et que tes rentes te servent juste à survivre, alors tu n’es pas rentier. La rente que tu reçois doit être suffisante pour kiffer ta vie. Quels que soient tes hobbys, tes plaisirs, tes challenges, la rente doit te permettre de les assouvir.

Je suis rentier à plein temps donc je ne travaille pas

Eh oui, le rentier ne travaille pas. Le rentier immobilier n’a pas de métier à côté. Pour que rentier soit ton métier principal (ou unique), ta seule activité doit être la gestion de tes rentes. Tu es alors rentier à plein temps.

Dans ce cas, je peux te dire que je ne suis pas rentier immobilier puisque je travaille en plus d’acheter et gérer mon patrimoine immobilier. Je forme quelques centaines d’investisseurs tous les ans. Je fais aussi un peu de conseil en marketing.

Ces deux activités sont mes métiers, ce qui me fait vivre au quotidien. L’immobilier me procure des revenus auxquels je ne touche pas. Ils sont réinvestis au fur et à mesure pour faire fructifier mon patrimoine.

Être rentier immobilier à plein temps n’arrive pas du jour au lendemain.

Être rentier doit-il être un métier à plein temps ?

Dans l’imaginaire collectif, le rentier passe sa vie à voyager et profiter de la vie. Il a des loisirs et des amis disponibles tout le temps.

Dans la vraie vie, les rentiers immobiliers travaillent encore, mais pas à plein temps. En tout cas, tout ceux que je connais.

Être rentier immobilier à plein temps à 40 ou 50 ans n’est pas facile. On a vite fait de s’ennuyer. Connais-tu beaucoup de personnes disponibles pour passer du temps avec toi un mardi ou un jeudi ?

Quand je joue au tennis en semaine, c’est avec des entrepreneurs libres de s’organiser comme ils le veulent, des actifs en recherche d’emploi ou des retraités.

Combien d’appartements pour être rentier immobilier ?

Je te propose de faire quelques calculs pour estimer le capital nécessaire pour devenir rentier immobilier.

Quel patrimoine pour être rentier ?

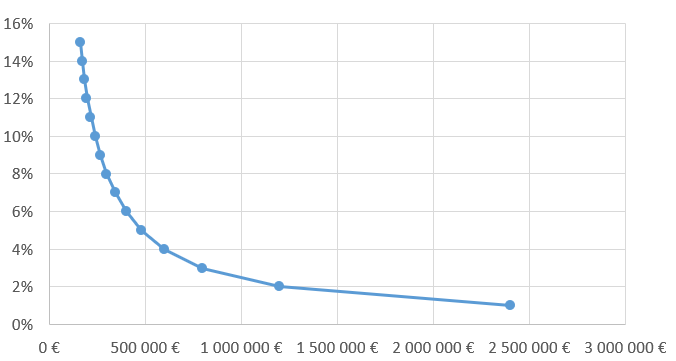

Je me suis amusé à calculer le capital nécessaire pour toucher 2000 € net d’impôt par mois. Cela représente 24000 € par an.

Le capital nécessaire pour être rentier immobilier varie en fonction du taux de rendement.

Plus tu possèdes de l’immobilier rentable et plus il est facile de devenir rentier immobilier.

Un investisseur qui achète en plein Paris aura des rendements très faibles. Peut-être un pourcent par an une fois les charges et les impôts payés. Dans ce cas, il faut 2.4 millions d’euros de patrimoine. C’est énorme quand on sait que seuls 10 % des français les plus riches ont plus de 480 000 € de patrimoine net de toute dette.

Le nombre d’appartements nécessaire pour devenir rentier dépend beaucoup de leur loyer. Pour toucher 2000 € net par mois, il faut compter entre 6 et 7000 € de loyer par mois. Si tu loues tes appartements 500 €, cela représente donc 12 ou 14 appartements pour devenir rentier.

S’ils sont loués 1000 €, alors seuls 6 ou 7 appartements permettent d’être rentier immobilier. Pour aller plus vite, tu peux investir dans un immeuble de rapport composé de plusieurs appartements.

Prenons un autre exemple. Un investisseur achète des appartements dans des petites villes. Les rendements sont meilleurs parce qu’il prend plus de risques. Il arrive à 5 % par an net de charges et d’impôts. C’est une très belle performance car cela sous-entend que le rendement brut est autour de 10 à 11% !

Pour cet investissement, il faudra sans doute 15 à 20 appartements pour atteindre les 6 à 7000 € de loyers mensuels. D’un autre côté, il aura investi beaucoup moins d’argent dans ces appartements que s’il n’avait investi à Paris.

Tu peux aussi investir dans des parkings plutôt que dans des appartements ou des studios. Je te détaille les différences entre ces deux investissements dans cet article. Investir dans un local commercial est aussi un investissement rentable.

Même dans ce cas, il faut beaucoup de patrimoine immobilier pour tirer 2000 € de rente mensuelle : 480 000 €.

En conclusion, on voit bien que le patrimoine nécessaire pour devenir rentier immobilier en ville est plus important que celui nécessaire pour être rentier à la campagne.

Combien d’achats immobiliers te faut-il pour être rentier ?

Clique sur la bannière pour profiter de RentaSCI et Rentier immobilier

Être rentier avec 500000 €

500 000 € peuvent, sur le papier, te faire devenir rentier. C’est tout à fait théorique car les calculs ne tiennent pas compte de l’inflation, ni des travaux exceptionnels qui arrivent avec les investissements immobiliers.

Je suis assez frileux au niveau du risque. C’est pour cette raison que j’aime avoir des réserves financières plus importantes que le strict minimum.

Être rentier avec 500000 € nécessite des rendements de folie. Tu peux oublier tous les placements financiers classiques. Le livret A, les assurances vie, les PEA, les SCPI ne fournissent jamais des rendements nets de charges et d’impôts à 5 %. Tu peux retrouver plein d’informations utiles pour savoir dans quoi investir ton argent liquide ici.

Devenir rentier immobilier avec des SCPI

Devenir rentier avec des SCPI est tout à fait possible. Pour rappel, SCPI veut dire Société Civile de Placement Immobilier. C’est comme une SCI classique sauf que les investissements sont très importants et que le nombre d’associés l’est tout autant.

Le rendement des SCPI tourne autour de 4 à 5 %. De ce rendement, il faut retrancher l’impôt sur le revenu et la CSG-CRDS à 17,2 % en 2020. Le rendement net d’impôt pour une TMI à 14 % (soit un revenu de 26000 € par an maximum) sera de 5 % x [1 – (0.14 + 0.172) = 3.44 %.

Pour tirer un revenu net de 24000 €, il faut donc 700000 € de SCPI. L’avantage d’être rentier avec des SCPI, c’est qu’il n’y a pas de gestion contrairement à de l’immobilier classique.

Tu me diras qu’on peut déléguer la gestion de son patrimoine immobilier à des agences. Tu as raison, à condition de bien choisir le professionnel qui va s’en occuper.

Si tu comptes devenir rentier en investissant dans des SCPI à crédit, c’est une autre histoire. Les rendements offerts ne permettent pas de dégager des autofinancements. Cela veut donc dire que tu vas être limité par les banques sur les montants empruntés.

Je ne connais aucun investisseur qui soit devenu rentier immobilier en achetant des SCPI. Tous mes copains rentiers immobiliers le sont devenus en investissant dans de l’immobilier physique qu’ils ont eux-mêmes choisis et gérés.

Comment devenir rentier en 10 ans avec des emprunts immobiliers ?

Dans mes exemples, les investisseurs n’ont pas de dettes à rembourser. Et oui, il est d’autant plus difficile de devenir rentier avec des crédits à rembourser.

Je pense particulièrement aux chefs entreprises qui ont vendu leur boîte. Ils deviennent rentiers en investissant le capital tiré de la vente de l’entreprise en une source de revenu régulière qui leur permet d’assurer leurs besoins quotidiens.

On peut aussi penser aux personnes qui gagnent au loto ou qui héritent d’un gros paquet d’argent.

Si tu n’es pas dans cette situation, c’est normal. Vendre son entreprise ou gagner au loto n’est pas commun. Cela concerne très peu de personnes.

Par conséquent, tu vas avoir recours à l’emprunt pour acheter tes biens immobiliers.

Devenir rentier immobilier pendant la phase d’emprunt est improbable. Cela signifie que tu dégages un cash-flow après impôt et emprunt très important. Avec des rendements de 10 ou 11 % brut, il te faudrait emprunter deux ou trois millions d’euros car ton rendement net de charges, d’emprunt et de fiscalité sera probablement autour de 0.5 ou 1 %. 1 % de deux millions représente 20000 € net par an.

Qui a les moyens d’emprunter deux millions d’euros ? Pas grand monde.

Rembourser plus de 9000 € de mensualités par mois pendant 20 ans demande de sérieuses garanties. La banque ne va jamais te prêter ce type de somme si tu gagnes un smic ou 2000 € avec ton salaire.

Tu me diras que la banque va prendre en compte tes nouveaux revenus immobiliers et c’est vrai.

La stratégie pour devenir rentier en 10 ans

C’est ici que tout se joue. Il faut que tu trouves une banque qui considère l’ensemble de tes revenus : ton salaire et les revenus immobiliers.

Pour ce faire, la banque a besoin de recul. Elle ne te prêtera pas 500 000 € pour une première opération. Elle commencera plus petit, attendra un an pour vérifier que tout se passe bien. Tu lui proposeras un nouveau projet un peu plus grand. Elle prendra en compte ton premier investissement et le second en plus de ton salaire.

C’est ainsi que devenir rentier immobilier est possible. C’est pour cette raison que cela prend du temps. Il faut faire tes preuves auprès de la banque afin qu’elle finance tes projets.

Devenir rentier immobilier en 10 ans est possible à deux conditions :

- tes investissements sont très rentables et dégagent un cash-flow positif après emprunt et impôts

- la banque finance 5, 6, 10 projets sur 10 ans et tu peux emprunter un million d’euros ou plus.

Pourquoi devenir rentier immobilier en 10 ans et pas 5 ou 20 ans ?

Devenir rentier immobilier en 20 ans est extrêmement facile. Si tu empruntes sur des durées comprises entre 15 et 20 ans, tu seras rentier en 20 ans, dès la fin de tes crédits. C’est le plan le plus courant pour les investisseurs immobiliers « non professionnels ».

Devenier rentier immobilier à 50 ans est donc assez facile si tu démarres tes investissements à 25 ans. Encore faut-il savoir dans quoi investir quand on est jeune ?

Si tu ne veux pas attendre la fin de tes crédits pour être rentier, cela implique que tes investissements immobiliers doivent dégager un cashflow positif en cours d’emprunt. Ce type de bien immobilier ne court pas les rues.

Ce sont souvent des projets risqués avec des travaux et pas ou peu de locataires en place. Le lot de 216 garages que j’ai acheté à côté de Rennes avec un associé répond à ces critères.

Lors de l’achat, il n’y a aucun locataire et 250 000 € de travaux sont à réaliser pour louer les garages. La contrepartie est attrayante car une fois que tout sera loué, mon associé et moi serons rentiers avec 2000 € net par mois chacun.

Je déconseille ce type d’investissement à un débutant. Il faut un peu d’expérience pour se lancer dans ce type de projet.

Les petits malins qui deviennent rentier immobilier en 4 ou 5 ans

A ce stade, tu te demandes comment certains investisseurs ont réussi en quatre ou cinq ans à devenir rentier immobilier.

Ces petits malins ont plusieurs tours dans leur sac.

Comment devenir rentier rapidement ?

Pour devenir rentier rapidement, nous avons vu qu’il faut un bon rendement mais aussi emprunter plus d’un million d’euros. Hors les banques ne prêtent pas facilement un million. Elles sont d’accord pour faire plusieurs prêts sur plusieurs biens locatifs achetés au fur et à mesure sur 10 ou 15 ans. Devenir rentier en 4 ou 5 ans semble donc impossible.

Devenir rentier rapidement reste possible, mais très risqué. Je vais t’expliquer comment devenir rentier en 5 ans mais pourquoi tu ne devrais pas le faire.

Le premier tour consiste à tromper les banques. Imagine que tu achètes deux biens immobiliers en même temps auprès de deux banques différentes.

L’une et l’autre pense que tu n’as aucun emprunt sur le dos. Leur analyse de ton dossier est positive alors qu’elle serait négative si tu leur disais la vérité.

Admettons que tu isoles tes biens immobiliers dans des banques différentes. Les banques ne communiquent pas entre elles. Si tu arrives à masquer ton immobilier sur tes comptes en banque et ta déclaration de revenus, une nouvelle banque n’a aucun moyen de connaître tes emprunts en cours et ton patrimoine.

Cette tactique est très risquée à mon goût. Je n’aime pas mentir d’une part et, d’autre part, la prise de risque est énorme.

Investir dans l’immobilier à crédit est risqué. Les prix varient, les logements se dégradent, il y a des vacances locatives, des travaux, de l’entretien, des charges de copro etc etc…

Plus tu empruntes et plus tu t’exposes aux risques. Les banques sont un garde-fou pour toi. Quand elles te refusent un prêt, c’est pour une bonne raison. Elles pensent que tu n’as pas les reins assez solides pour supporter les aléas de cet investissement sur 20 ans.

Que se passe-t-il si tu prends le risque de tromper les banques pour devenir rentier rapidement ?

Tout émoustillé par les vidéos sur internet, tu te dis que tu vas tromper les banques et emprunter un millions en 4 ou 5 ans.

Les banques vont te demander de prendre une assurance décès invalidité. Imagine qu’il t’arrive un pépin de santé ou pire que tu décèdes. Les banques vont demander le remboursement du capital restant dû aux assurances.

Celles-ci vont s’apercevoir qu’elles ont beaucoup trop d’argent à rembourser et vont se poser des questions. Elles verront que les banques ont été dupées et vont refuser de payer.

Les banques dupées vont se retourner contre l’emprunteur ou ses héritiers.

Personnellement, je n’ai pas envie de faire courir un risque pareil à ma famille pour devenir rentier plus rapidement. Devenir rentier en 10 ans est déjà un bel objectif dont ma famille pourra profiter.

Le second risque est celui d’un problème économique. Pour une raison inconnue, quelques locataires perdent leur emploi et ne paient plus leurs loyers.

Tu as des mensualités conséquentes et peu de marge de manœuvre (pour rappel, le rendement net net est seulement de 1 %). Tu commences à faire défaut pour les crédits. Tu penses à vendre tes investissements.

Seulement voilà, tu n’es pas le seul à essuyer des impayés. Les autres propriétaires cherchent à vendre et baissent les prix. Tu te retrouves en mauvaise posture car la prix de tes investissements ne permet pas de rembourser le capital restant dû.

A vouloir devenir rentier immobilier en 5 ans, tu risques de tout perdre rapidement.

Comment devenir rentier sans argent ou sans capital de départ ?

Avec toutes les informations que nous avons étudiées, tu as compris que devenir rentier immobilier n’était pas facile. Alors devenir rentier sans argent ou sans capital de départ sera encore plus difficile.

Devenir rentier avec un SMIC

C’est malgré tout possible à condition d’avoir un revenu stable. Même avec un petit salaire, comme un SMIC, la banque pourra prêter de l’argent pour un petit investissement immobilier.

Là où il faudra être malin, c’est au niveau des plus-values. Pour devenir rentier immobilier sans tromper les banques, il faut réaliser des plus-values.

Acheter un bien immobilier et le louer permet de s’enrichir lentement mais sûrement. Acheter un bien immobilier et le revendre peut se faire dans la même année.

Quand on parle immobilier, on parle de sommes très importantes, souvent en centaines de milliers d’euros.

Si tu achètes 100 000 € et que tu revends 120000 €, tu as touché 20000 € de plus-value. Bien sûr, il faut retrancher la fiscalité, soit 17,2 % + 19 % = 36.2 %. Il te reste 12760 € net d’impôt, soit mieux qu’un SMIC annuel net.

Si tu fais cette opération d’achat/revente avec ta résidence principale, la plus-value est exonérée d’imposition.

Plus facile à dire qu’à faire, mais cela reste tout à fait jouable de réaliser une ou deux opérations de ce type pour dégager un capital et se désendetter. Devenir rentier avec un SMIC devient donc possible.

Ce n’est pas du tout ma stratégie d’investissement car je préfère largement toucher des revenus réguliers. Trouver des biens immobiliers avec de grosses plus-values demande beaucoup d’énergie. Si tu as du temps, c’est une bonne stratégie. Si tu n’as pas de temps, alors mieux vaut se contenter de rendements plus faibles et de revenus réguliers.

Devenir rentier immobilier en 4 ou 5 ans ?

Devenir rentier immobilier rapidement en 4 ou 5 ans va donc demander beaucoup de travail.

Il faut mettre en route la machine, faire de belles opérations, accepter et gérer le risque.

Bien sûr, tout cela dépend aussi de l’environnement économique. En 2019, les prix de l’immobilier ont continué d’augmenter et les taux sont toujours bas. C’est une conjoncture favorable.

Attention toutefois aux retournements de marché. Qui n’a pas jamais entendu cette histoire sur les marchands de biens ?

Quelle est la plus grosse opération qu’un marchand de biens ait jamais réalisée ? Souvent son avant-dernière car il a pris trop de risque sur la dernière et qu’il a perdu de l’argent à cause d’une baisse des prix de l’immobilier.

Cette blague circulait beaucoup en 2013/2014 quand j’ai fait mes premiers pas dans l’immobilier. Les prix venaient de se casser la figure et plus d’un marchand de biens à Angers, a fait faillite.

Quelle formation pour devenir rentier immobilier ?

On ne va pas se mentir. Devenir rentier immobilier ne se fait pas sans beaucoup d’expérience terrain. Pour devenir rentier immobilier, il faut acheter des biens immobiliers. Pour cela, il faut sortir de son appartement, quitter son ordinateur et visiter encore et encore.

La meilleure formation pour devenir rentier immobilier est donc celle du terrain. C’est comme cela que j’ai acheté mes premiers lots de garages. A l’époque, il n’y avait pas beaucoup de formations immobilières sur internet.

Les livres pour devenir rentier immobilier n’existaient pas ou ils étaient peu nombreux. Aujourd’hui, je ne compte plus les formations qui promettent de devenir rentier immobilier grâce à la colocation, à la division d’appartements, aux immeubles, etc etc…

Je me compte aussi dans le lot puisque je vends des formations sur internet. Je crois qu’on peut devenir rentier immobilier mais pas facilement. Investir dans les parkings et garages pour devenir rentier immobilier va demander du temps et des efforts considérables.

Je préfère plutôt mettre en avant les revenus des garages comme un complément de revenu. C’est un revenu très passif qui peut permettre de prendre plusieurs semaines de congés supplémentaires par an ou préparer une retraite.

Devenir rentier avec des garages est possible, mais je compte les rentiers de garages sur les doigts de mes deux mains.

Comment choisir une formation pour devenir rentier immobilier ?

Pour en revenir aux livres et formations pour devenir rentier immobilier, je te dirais de te méfier des promesses simplistes et trop alléchantes.

Le terrain peut suffire pour devenir rentier, mais ce n’est pas la voie la plus rapide ou la plus simple. Pour avoir suivi de nombreuses formations, y compris être devenu conseiller en gestion de patrimoine, je peux te dire qu’on gagne un temps fou, en se formant.

En immobilier, ce que tu sais peut te rapporter des milliers d’euros supplémentaires. Les formations permettent de classer et d’ordonner les savoirs. Elles regroupent l’expérience du formateur qui dispose d’un réseau d’investisseurs avec qui il échange quotidiennement.

Le formateur sur internet apprend et progresse plus vite que l’investisseur seul dans son coin.

C’est pour ces raisons qu’une formation a toutes les chances de t’aider à devenir rentier immobilier.

Si tu me demandais mon avis pour choisir la meilleure formation immobilière, je serais bien embêté pour te répondre. Je ne les connais pas toutes. Je ne peux garantir que le contenu de mes formations. D’ici là à te promettre que tu deviendras rentier, il y a un pas que je ne peux pas franchir.

Quel est le statut du rentier immobilier ?

Ça y est, tu es devenu rentier immobilier. Tu ne travailles plus qu’à la gestion et l’acquisition de tes investissements immobiliers. Peut-être même que tu paies des gens pour le faire à ta place !

Une question te taraude peut-être dans cette situation, quel est le statut social du rentier immobilier ?

J’ai rencontré un rentier immobilier en 2011 à Annemasse. Ce rentier immobilier avait réalisé deux ou trois belles opérations d’achat-revente et garder quelques biens en location. Il passait le plus clair de son temps à bricoler son immobilier et à skier. C’est le meilleur skieur avec qui j’ai dévalé les pistes :-).

Quand tu es rentier immobilier comme lui, tu ne cotises à aucun régime de retraite ou régime social. En effet, les revenus fonciers sont soumis à l’impôt sur le revenu et à la CSG CRDS mais ne donnent droit à aucun droit social. Seuls les traitements et salaires peuvent te permettre de cotiser.

Ce rentier immobilier avait fait une demande pour être rattaché à la sécurité sociale de sa femme.

Faut-il se verser un salaire quand on est rentier immobilier ?

Si tu veux être rentier immobilier et cotiser, il faut donc te verser un salaire. Cela peut se faire si tu investis via une société de type SCI ou SAS. En étant gérant de la SCI ou président de la SAS, tu peux te verser un salaire au titre de la gestion de la société.

Ce salaire de rentier immobilier va te permettre de verser des cotisations sociales et donc de déclencher des droits à l’assurance maladie et aux systèmes de retraite.

Est-ce une bonne idée de cotiser lorsque tu as atteint le statut de rentier immobilier ? On sait que les cotisations sur les salaires coûtent cher. Ma réponse serait positive.

On gagne toujours à diversifier ses revenus et ses investissements. Cotiser au régime social français, c’est déjà alimenter la machine et permettre sa survie. On participe à l’effort global, à payer la retraite de ses parents ou grands-parents.

On mutualise aussi les risques de santé. Les coûts de santé sont extrêmement onéreux lorsqu’on tombe malade. Que tout le monde contribue pour payer les soins de chacun me semble donc une bonne idée.

C’est pour ces deux raisons que je trouve que se verser un salaire quand on est rentier immobilier est une bonne idée. Ce salaire de rentier permet d’accéder à des soins de qualité, à moindre coût et de cotiser un minimum pour sa retraite, même si on sait que celle-ci sera majoritairement prise en charge par les rentes immobilières.

Devenir rentier immobilier : voici mon avis

J’ai passé beaucoup de temps à me demander si je voulais devenir rentier immobilier. Vivre ma vie au bord de la mer, l’été et à la montage, l’hiver. Bien sûr, cela m’a fait rêver. Et puis j’ai eu une femme et des enfants.

Certains diront que je me pose bien des limites. Je crois que les enfants ont besoin de stabilité et de proximité avec leurs parents. La vie de rentier immobilier nomade dont je rêvais s’est envolée face à la réalité du quotidien.

Cela tombe bien puisque je ne suis pas (encore) rentier immobilier. Je me dis toutefois que mes enfants vont avoir quinze ou seize semaines de vacances scolaires pendant les 20 ans à venir.

C’est là où ma stratégie d’investissement immobilier sera la plus intéressante. Grâce à mes rentes immobilières et à la liberté de travailler sur internet, je pourrai voyager avec eux comme bon me semble.

Mon avis sur le fait de devenir rentier immobilier est donc extrêmement positif. Je trouve que cela a plein d’avantages en terme de temps libre et du moindre effort fourni pour encaisser les loyers.

A mon avis, ce n’est pas à la portée des moins chanceux et des moins travailleurs. Devenir rentier immobilier demande beaucoup d’efforts à mon avis.

Cet avis est personnel et va à l’encontre des as du marketing qui font croire qu’on peut devenir rentier immobilier du jour au lendemain. Si tu as la chance de croiser des rentiers immobiliers au cours de séminaires, demande-leur leur avis et comment ils ont dû travailler pour y arriver.

Voici maintenant quelques vidéos où je parle de ma relation avec l’argent et s’il est source de bonheur ou non.

L’argent est-il tabou en France ?

Voici un extrait de l’émission Flash Talk, diffusée sur LCP et France O. Tu peux retrouver l’émission complète ici.

Les français se considèrent riches à partir de 5 000 € de revenus mensuels ou 500 000 € de patrimoine.

Les études montrent que l’argent ne fait pas le bonheur. Une rolex ou un yacht n’apportent pas de bonheur. L’argent augmente le bonheur quand il achète du temps libre et permet d’habiter près de son lieu de travail ou de profiter des services d’une femme de ménage.

Regarde la vidéo pour découvrir combien je gagne chaque mois.

Le rentier heureux

J’ai choisi de te parler d’argent et de bonheur en répondant à la question : les gens riches sont-ils plus heureux ? Tu connais sans doute la maxime : « L’argent ne fait pas le bonheur. » Je ne suis pas d’accord avec elle. Je pense que l’argent rend heureux mais qu’il peut aussi nous pourrir la vie.

Comme je ne suis pas le mieux placé pour répondre à cette question sur le bonheur, j’ai fait appel à Daniel Gilbert qui est chercheur en psychologie à Havard. Dans une vidéo publiée sur la plateforme TED, il explique que sa mère lui a dit qu’il faut trois choses pour être heureux :

- Trouve un bon travail,

- Marie-toi,

- Fais des enfants.

« Les rentiers et gens riches sont-ils plus heureux ? » vu par les psychologues

Nous allons nous intéresser au rapport entre le travail et le bonheur puisque la plupart des gens gagnent la majorité de leurs revenus de leur travail. Daniel Kahneman et Angus Deaton ont étudié la relation entre les revenus et le bonheur quotidien. C’est grâce à eux que nous allons répondre à notre question : les gens riches et les rentiers sont-ils plus heureux ?

Les gens riches (dans le top 10 % des meilleurs revenus français ou américains) sont plus heureux que les personnes plus modestes. Par contre, les gens super riches ne sont pas beaucoup plus heureux que les gens riches. La frontière est estimée à 5000 € de revenu mensuel. Au delà, l’apport en bonheur de chaque euro gagné est limité. Rien à voir avec les premiers euros que tu gagnes et qui t’apportent un maximum de bonheur.

Les gens riches ou les rentiers devraient ou pourraient limiter leurs revenus à 5000 € par mois puisqu’au delà, le gain en bonheur n’est pas évident. Ce que les deux chercheurs ont trouvé, c’est que gagner plus d’argent augmente l’impression d’avoir réussi sa vie. Une personne riche qui gagne 15000 € par mois sera un petit peu plus heureuse qu’une personne qui gagne 5000 €, mais elle aura le sentiment d’avoir bien mieux réussi sa vie.

Pour finir, voici les 7 attitudes qui apportent du bonheur selon une étude publiée par Shigehiro Oishi et Edward Diener en 2007.

1. Ils s’entourent de gens heureux

2. Ils cultivent la résilience

3. Ils agissent pour être heureux

4. Ils sont dans le don

5. Ils voient le bon côté des choses

6. Ils savent débrancher

7. Ils s’ouvrent à la spiritualité

Un conseil de lecture pour finir en plus des auteurs cités sur cette page : Laurent Gounelle

Es-tu en phase d’être rentier ? Veux-tu le devenir ?

En cette période de vacances, j’ai dû répondre à cette question : où seras-tu dans 10 ans ?

La dernière fois , cette question m’a été posée lors d’un entretien chez Leroy Merlin, il y a 10 ans !

Ma réponse m’a paru stupide et j’y ai réfléchi à plusieurs reprises après coup.

Voici ce que j’ai répondu et comment je l’interprète.

Quelle est la journée idéale qui te rend heureux ?

Bonjour,

Il est écrit dans l’aticle que:

« Pour toucher 2000 € net par mois, il faut compter entre 6 et 7000 € de loyer par mois » .

Je crois que ce passage est important pour la suite des calculs. Pouvez vous le détailler un peu plus? Un coefficient de 3 à 3,5 entre loyer et salaire net me semble énorme (je précise que je ne connais pas le domaine).

Cordialement,

Bonjour Vincent,

Je te conseille de lire l’ensemble des articles sur le rendement pour bien comprendre où part l’argent (charges, taxe foncière, impôt sur le revenu et CSG CRDS) : https://parkinggarage.fr/calcul-rendement-rentabilite-location-parking-garage/

230 garages et toujours pas rentier ?

Eh non, car ils ne sont pas tous loués pour le moment. Ce sera bon d’ici deux trois ans 😉

Bonjour Julien,

Intéressant, par contre on voit souvent passer des chiffres sur le montant à partir duquel le fait de gagner plus d’argent te rend plus heureux mais à chaque fois ils ne sont pas détaillés du tout.

Il est très probable qu’une personne célibataire en province vive de manière très confortable avec 5000€ net d’impôt, je doute par contre que ce soit la fête tous les jours (financièrement bien sur) si l’on parle d’un foyer avec deux adultes et X enfants à Paris qui gagne 5000€ brut par mois au total.

A bientôt

SAlut Clément,

de mémoire, au delà de 8 à 9000 € de revenu mensuel pour un ménage, les euros supplémentaires n’apportent pas beaucoup plus de bonheur. L’étude ne détaille pas la composition du ménage et c’est bien dommage …

Merci bien de toutes vos vidéos et de m’avoir tellement inspiré à aller bien plus loin dans mes investissements

mais…

Encore une fois, du très bon contenu mais le son ne passe à peine comme dans beaucoup de vos autres vidéos.

Bonjour Mike,

je suis d’accord à toi, mauvais réglage de micro cette fois-ci…

Merci de l’avoir regardé malgré tout 🙂

Là où je suis pas d’accord avec l’article c’est quand vous évoquez que le PEA ne peut pas offrir un rendement de 5%

La bourse offre du 6% annuel en moyenne (dividende inclus)….le PEA n’est taxé qu’à hauteur de la CSG soit grosso modo un rendement de 5% net d’impôts.

Bonjour,

C’est pas très marketing ce que je vais dire mais dans certains cas il y a des gens qui vivent sans travailler, sans avoir un gros patrimoine (moins de 30 000 €), sans revenus passifs. Souvent ces personnes font le choix de voyager à pied pendant des années et de pratiquer le bushraft ou de compter sur la générosité des habitants. personnellement, je dépense beaucoup moins quand je suis en vacances car je suis nomade et je dors dehors été comme hiver. Mes seules dépenses sont l’essence, la nourriture et parfois quelques sorties (musée, cinéma,…)

Compter sur la générosité des autres, cela s’appelle être mendiant.