Je ne vais pas te parler de l’investissement le plus rentable au monde parce que personne ne sait ce que l’avenir nous réserve.

Mais des investissements qui rapportent depuis des décennies existent et sont à la portée du plus grand nombre.

Je ne suis pas les modes et donc je ne vais pas parler du meilleur investissement de 2022 ou 2023. Un investissement doit être rentable dans le temps. Si ce n’est pas le cas, alors il faut trouver un nouvel investissement chaque année.

Voici le sommaire de l’article :

Quels sont les différents types d’investissement ?

Les investissements peuvent être divisés en deux types :

- les investissements immobiliers,

- les investissements financiers (dit aussi mobiliers par opposition aux biens immobiles).

Les investissements sont parfois difficiles à vendre. C’est le cas des biens immobiliers ou des actions des petites sociétés qui sont plutôt illiquides. Les actions de grandes sociétés comme Google sont très liquides parce que de nombreux acheteurs sont intéressés.

Ce manque de liquidité est rémunéré car c’est un risque important. L’investisseur doit donc être prêt à garder ses investissements dans plusieurs années, surtout si les prix ont baissé.

Les placements quant à eux sont plus liquides. C’est en général de l’argent prêté ou placé auprès d’une banque ou d’un assureur. Les placements regroupent :

- les livrets (A, LDD…),

- les comptes épargne (PEL, CEL…),

- les comptes à terme.

La première étape pour construire son patrimoine est toujours de placer son épargne pour qu’elle soit disponible. Cette épargne de sécurité va servir à trois choses :

- être dépensée en cas de coup dur (voiture en panne, lave-linge…),

- se sentir bien mentalement pour investir,

- rassurer les banques afin d’emprunter.

Quel est l’investissement le plus rentable ?

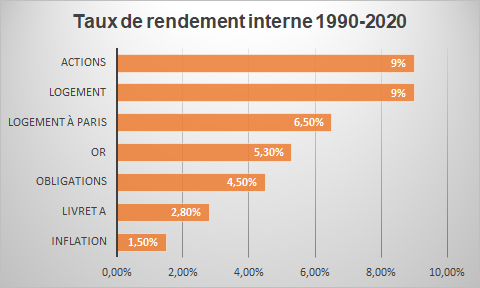

L’Institut de l’Epargne Immobilière et Foncière publie chaque année une étude sur les performances comparées des investissements. Le but de leur étude est de savoir quels sont les investissements les plus rentables sur les 40 dernières années.

On se doute que, vu le titre de l’organisme, l’immobilier devrait faire partie des meilleurs investissements et actifs. Il est difficile de trouver des chiffres fiables car les acteurs qui publient les études ont souvent des intérêts.

Le meilleur investissement pour un assureur ou une banque sera sans doute un produit financier. L’investissement le plus rentable pour un promoteur immobilier ou l’IEIF est probablement immobilier.

Je vais te dire que l’investissement dans les garages est le meilleur investissement parce que j’en possède plusieurs centaines. Bref, tu as compris où je veux en venir ;-). Si tu te demandes s’il est toujours rentable d’investir dans un parking, la réponse est ici !

Les actions comme l’immobilier de logement sont les deux investissements les plus rentables entre 1990 et 2020 d’après l’étude. Je n’ai pas eu accès aux chiffres, ni au détail des calculs, donc prenons ces chiffres avec des pincettes.

Les performances passées ne garantissent pas les performances futures. Le meilleur investissement à venir est donc inconnu puisque personne n’a de boule de cristal (pour l’instant ? :-)).

Il y a toujours une contrepartie au rendement et elle s’appelle le risque. Si tu ne prends pas de risque, cela ne rapporte rien. Le livret A garantit ton capital et il est disponible immédiatement. Zéro risque donc un rendement inférieur à l’inflation.

Quand un portefeuille d’action ou d’immobilier rapporte en moyenne 9 % par an pendant 30 ans, il y a forcément des risques. Les crises économiques, l’inflation, les pandémies… peuvent frapper à tout moment.

En général, le gain est proportionnel au risque. C’est pour cela que je reste à l’écart des cryptomonnaies et des placements plus exotiques. Si tu ne comprends pas quels sont les risques que tu encours, alors n’investis pas.

Quel type d’investissement choisir ?

Maintenant que tu as une idée des performances des investissements immobiliers et financiers, il est temps de choisir le type d’investissement par où commencer.

Armé de ton épargne de précaution, tu peux allouer le surplus à un investissement en action ou en immobilier.

J’ai choisi de commencer par investir dans l’immobilier pour trois raisons :

- l’effet de levier procuré par l’emprunt,

- un complément de revenu mensuel,

- le bon sens paysan.

L’effet de levier

Le plus souvent, quand tu démarres dans la vie, tu n’as pas beaucoup d’argent. Or, il est plus facile de faire de l’argent quand on a beaucoup d’argent. 10 % de 600 € rapportent toujours moins que de 10 % de 100000 €.

Pourtant, il est relativement facile de disposer de 100000 € pour investir. Il te suffit d’obtenir l’accord d’un banquier et cet argent travaillera pour toi toute ta vie.

Personne ne te prêtera 100000 € pour investir en bourse même si les rendements sont similaires à ceux de l’immobilier.

Un complément de revenu mensuel

Je me suis intéressé aux investissements lorsque j’ai quitté Leroy Merlin pour créer un restaurant de bocaux. Comme mon salaire allait être divisé par deux, j’avais besoin de gagner de l’argent sans que cela soit trop chronophage.

Il s’avère que l’immobilier est un excellent investissement qui a l’avantage de rapporter tous les mois. Les locataires paient tous les mois ou au trimestre. Cet argent est directement utilisable pour être investi ou dépensé dans la vie courante.

Les dividendes des actions sont souvent versés au printemps et très peu les autres mois de l’année.

Le bon sens paysan

J’ai grandi à la campagne où la terre et les maisons sont des investissements préférables aux produits financiers. D’autres préféreront les produits financiers qui ne demandent aucun déplacement, aucun entretien et peuvent être gérés à Paris ou n’importe où dans le monde.

J’aime bien l’immobilier parce que c’est un investissement physique, que je peux toucher et visiter. Tu as un fort pouvoir de décision sur le bien. Cela m’a rassuré pour débuter.

Par contre, il faut l’entretenir et le louer pour qu’il rapporte. Ce sont deux inconvénients que tu n’as pas en investissant en bourse.

Mes premiers investissements étaient des actions Eurotunnel et des SICAV. J’ai perdu une partie de l’argent durement gagné pendant l’été. Ces mauvais investissements m’ont éloigné pendant 17 ans des marchés financiers. Tu vois l’importance de réussir ton premier investissement !

Où investir de façon rentable ?

En tant que conseiller en gestion de patrimoine et paysan, je te conseille de démarrer par de petits investissements qui rapportent. Les parkings sont l’idéal parce que tu peux les acquérir à crédit et répéter l’opération régulièrement.

Si tu as moins peur que moi, alors je t’invite à tenter ta chance (et travailler dur) avec :

- les colocations,

- les locations courtes durées

Ce sont les investissements immobiliers les plus rentables car ils demandent des travaux, de l’entretien et une gestion chronophages. A rendement égal, les garages procurent des revenus plus passifs.

Si tu aimes l’immobilier mais que l’entretien et la gestion te dégoûtent, alors je te conseille la pierre papier. Tu peux investir dans des sociétés dont le fond de commerce est d’investir dans l’immobilier. Je pense aux SCPI, OPCI et aux foncières cotées ou non.

Tu perds en rendement le temps que tu gagnes. Le recours au crédit est aussi possible mais le cash-flow sera toujours négatif.

Une fois que tu as réussi deux ou trois opérations immobilières, je te conseille de diversifier ton patrimoine.

Rien de pire qu’un salarié d’un promoteur immobilier qui investit dans les actions de son employeur et dans l’immobilier. Si l’immobilier connaît un cycle baissier comme dans les années 1990, alors le risque de perte est énorme.

Il faut diversifier son travail et ses investissements. Un banquier ferait bien d’investir dans l’immobilier par exemple.

La grande alternative aux investissements immobiliers sont les investissements financiers. En la matière, on distingue deux grandes classes d’actifs :

- les actions,

- les obligations.

Les actions sont des parts d’entreprises dont la taille varie. Les plus grosses entreprises sont cotées en Bourse. L’indice CAC40 regroupe les 40 plus grosses entreprises françaises.

Les obligations sont des prêts souscrits par des entreprises ou des États. L’investisseur prête son argent à une entreprise ou un État qui lui verse un intérêt et doit lui rembourser le capital à échéance.

Les études démontrent qu’il est moins risqué et tout aussi rentable de mixer les actions et les obligations au sein d’un portefeuille. La proportion idéale n’existe pas mais 50/50 ou 60/40 sont les plus répandus.

Enfin, ne mets pas tous tes œufs dans le panier pays !

Tu ne dois pas investir dans l’immobilier en France, prêter ton argent à l’État français et acheter des actions du CAC40. Vois-tu la catastrophe arriver ?

Une diversification géographique est toujours appropriée. Cela te permet de couvrir les risques économiques et les risques de perte de valeur de la monnaie européenne.