Parmi les avantages de créer une SCI, on pense naturellement aux avantages fiscaux. Que la SCI soit montée pour du locatif ou l’achat d’une résidence secondaire, tu peux te demander si une SCI est rentable.

Créer une SCI (ou pas) pour un investissement locatif est souvent décidé en fonction de l’avantage fiscal.

Pour estimer la rentabilité d’une SCI, il faut comparer ses coûts avec ses bénéfices en matière de fiscalité. Nous allons voir comment défiscaliser avec une Société Civile Immobilière.

Voici le sommaire de l’article :

- Défiscalisation des droits de succession en SCI

- Pas d’avantage fiscal en SCI IR

- Les avantages fiscaux d’une SCI IS

- Les avantages fiscaux des holdings

- Les vidéos

Défiscalisation des droits de succession en SCI

La SCI est un outil très utile pour gérer son patrimoine immobilier. Il est possible de :

- acheter un appartement voir un immeuble de rapport en sci pour le louer,

- acheter une résidence principale ou secondaire en sci familiale.

Les avantages fiscaux d’une SCI pour louer ou pour y habiter sont identiques en matière de succession.

La SCI réduit le coût fiscal lors de la transmission des biens immobiliers (locatifs ou non).

Baisse de la valeur des biens transmis

Lorsqu’une transmission a lieu au sein d’une SCI, ce sont des parts qui sont transmises et non un bien immobilier. C’est un avantage fiscal important en faveur des SCI.

Quand un bien immobilier est transmis, la valeur prise en compte ne tient pas compte des dettes bancaires. Une maison à 250000 € sera taxée pour 250000 € même s’il reste un crédit immobilier de 100000 € à rembourser.

La même maison dans une SCI aura toujours la même valeur. Pour calculer la valeur des parts de la SCI, on déduit les dettes bancaires de la valeur des actifs immobiliers.

Valeur SCI = patrimoine brut – emprunt bancaire

La SCI est transmise pour une valeur de 250000 € – 100000 € = 150000 €.

Plus le montant transmis est faible, plus la fiscalité sur les successions diminue.

Étaler la transmission dans le temps pour profiter des abattements fiscaux

Les donations des parents à leurs enfants sont gratuites dans la limite de 100000 € par enfant et par parent.

Dans une famille de 2 enfants, chaque parent peut donner 100000 € gratuitement à chaque enfant. Au total, chaque enfant reçoit sans impôt 200000 €, soit une enveloppe de 400000 € pour la famille.

Cet abattement de 100000 € peut être utilisé plusieurs fois dans une vie. Mais le compteur se remet à zéro seulement tous les 15 ans.

Plus les parts de la SCI sont données tôt et plus les parents ont de chance d’utiliser un nouvel abattement de 100000 €.

La SCI encourage les parents à donner rapidement à leurs enfants grâce aux statuts. Les statuts d’une SCI séparent la propriété des pouvoirs de décision.

Pour éviter les conflits, les parents donnent des parts aux enfants mais gardent la gestion du patrimoine immobilier. Ce ne serait pas aussi simple sans une SCI.

Enfin, une SCI est divisible en parts contrairement à un bien immobilier.

Imaginons un parent qui veut donner à un enfant un appartement dont la valeur est de 200000 €. L’appartement vaut plus que l’abattement de 100000 €, donc le parent et l’enfant seront imposés sur les 100000 € restants.

En SCI, l’avantage fiscal vient de la possibilité de n’en donner que 50 % pour rester dans l’abattement de 100000 €. 50 % des parts restent entre les mains du parent et seront transmises dans 15 ans à la faveur d’un nouvel abattement fiscal.

Le démembrement facilité par la SCI

Un bien immobilier peut être détenu sous trois formes :

- la pleine propriété

- la nue-propriété

- l’usufruit

Pleine propriété = nue-propriété + usufruit

Les parents d’une SCI familiale vont souvent donner des parts de SCI en nue-propriété aux enfants. Ils gardent l’usufruit pour eux.

L’usufruit des parts de SCI permet aux parents de bénéficier des fruits (usu-fruit) de la SCI. Ils touchent les loyers et ont leur droit d’habiter dans l’immobilier.

Les enfants nue-propriétaires recevront la pleine propriété au décès des parents usufruitiers. La reconstitution de la pleine propriété n’est pas fiscalement taxée.

L’avantage fiscal d’une donation de nue-propriété est simple. Une nue-propriété vaut toujours moins qu’une pleine propriété puisqu’il manque l’usufruit.

Le fisc français a publié un barème pour évaluer la valeur de l’usufruit en fonction de l’âge du donateur.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Un parent âgé de 40 ans donne la nue-propriété d’un appartement évalué à 100000 €. La valeur de la nue-propriété est évaluée à 100000 € x 30 % = 30000 €. Cette diminution de l’assiette taxable est un réel avantage fiscal.

Mais la donation en démembrement est possible que l’immobilier soit détenu via une SCI ou nom propre. Quel est donc l’avantage fiscal d’une SCI dans ce cas ?

Les statuts SCI modifient les règles de décision entre nu-propriétaire et usufruitiers. Les statuts aménagent la répartition des pouvoirs ce qui est impossible dans un démembrement en nom propre.

Tous les avantages fiscaux et patrimoniaux d’une SCI se trouvent principalement dans les statuts. Des statuts achetés sur internet ou bâclés par un professionnel annulent la rentabilité de la plupart des SCI.

C’est pour cette raison que j’ai créé la formation Réussir sa SCI. Tu peux cliquer sur le lien pour la découvrir.

Si tu veux plus d’informations sur les SCI, clique sur cet encart.

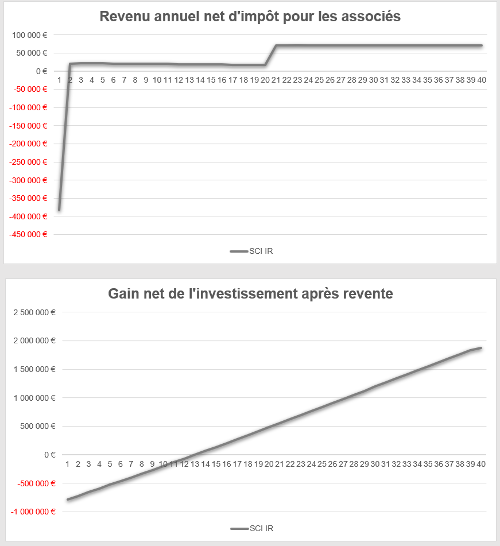

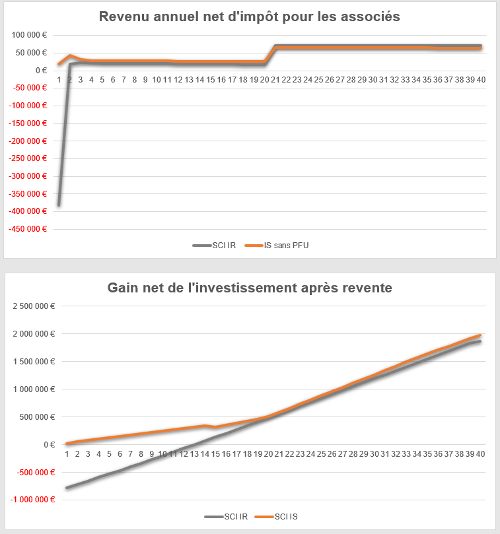

Pas d’avantage fiscal en SCI IR

Hormis la réduction du coût de la transmission, la SCI à l’IR n’offre aucun avantage fiscal face à une détention en nom propre.

Investir en SCI apporte des avantages et inconvénients que tu peux retrouver ici.

L’imposition sur le revenu est le régime par défaut des Sociétés Civiles Immobilières. L’option de l’imposition sur les sociétés (SCI IS) est une solution que nous étudierons plus bas.

Les sociétés civiles sont des sociétés transparentes. Elles ne paient pas d’impôt elle-même. Ce sont les propriétaires des parts de SCI qui le paie.

Lorsqu’une SCI rapporte un bénéfice de 1000 €, M Martin reçoit 400 € puisqu’il détient 40 % des parts.

M Martin déclare 400 € de revenus fonciers et est imposé au régime réel ou micro-foncier. M Martin doit posséder en nom propre au moins un bien en location nue pour opter pour le régime micro-foncier.

Les 400 € de M Martin peuvent rester à la disposition de la SCI si les associés le décident. Cela n’empêche pas M Martin d’être imposé sur ce gain alors qu’il ne reçoit aucun argent. Ce souci est réglé par la SCI à l’IS.

Le principal avantage fiscal de la SCI IR pour un investissement locatif est le déficit foncier. Les travaux de rénovation sont déductibles des loyers. Quand le montant des travaux est supérieur aux loyers, alors la SCI est en déficit.

Les associés peuvent déduire de leur revenu global le déficit foncier à hauteur de 10700 €. Si le déficit est supérieur à 10700 €, le solde peut être déduit des futurs revenus fonciers pendant 10 ans.

La SCI à l’IR permet de bénéficier des régimes spéciaux comme le PINEL.

Enfin, les plus-values sur la vente des biens immobiliers sont celles des particuliers. La plus-value est taxée à 36,2 % pendant 5 ans. Au-delà, les associés bénéficient d’un abattement progressif qui atteint 100 % au bout de 30 ans.

Tenir une comptabilité d’une SCI IR est aussi simple qu’en nom propre. Les prestations d’un expert comptable sont économisées, ce qui peut rentabiliser notre SCI.

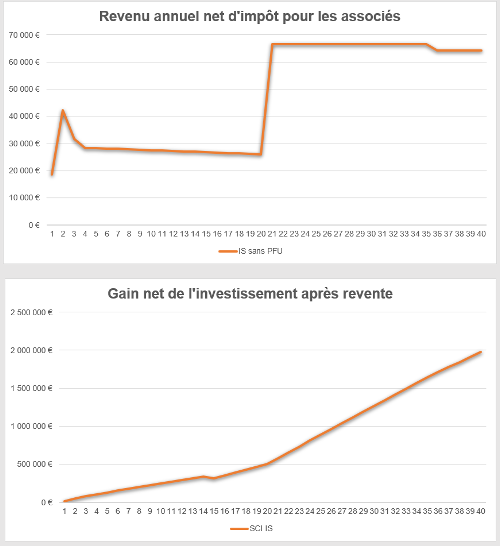

Les avantages fiscaux d’une SCI IS

L’imposition sur les sociétés est une option intéressante pour créer un avantage fiscal. Ce choix ne convient pas à tous les projets immobiliers. La SCI à l’IS est l’arme préférée des investisseurs immobiliers pour reporter la fiscalité.

Contrôle de l’imposition des associés

En optant pour l’imposition sur les sociétés, la SCI devient opaque.

Une SCI à l’IS affiche 10000 € de résultat. Ce résultat est taxé à hauteur de 15 % au titre de l’impôt sur les sociétés.

Au-delà de 42500€, le bénéfice est taxé à 25%.

Les associés ne sont pas imposés tant que le résultat de la SCI n’est pas distribué. C’est extrêmement pratique pour les associés qui n’ont pas besoin des revenus de la SCI pour vivre.

Les profits de la SCI sont réinvestis pour créer un patrimoine plus important. Les bénéfices de la SCI seront distribués aux associés à leur retraite par exemple.

Les associés de la SCI décident de distribuer le bénéfice après impôt de 850 €. Il revient pour 40 % à M Martin, soit 340 €.

M Martin déclare ce gain dans la catégorie des revenus de capitaux mobiliers. Il paie au choix :

- l’impôt sur le revenu après 40 % d’abattement + la CSG-CRDS à 17,2 % sans abattement

- 30 % au titre de la flat tax.

En cas de déficit, la SCI IS peut reporter indéfiniment ses pertes sur les exercices à venir.

L’avantage fiscal des BIC

La SCI à l’IS calcule son résultat selon la méthode des Bénéfices Industriels et Commerciaux.

Cela lui donne le droit d’amortir des immobilisations, ce qui est impossible en SCI IR.

Une SCI à l’IS peut amortir :

- les biens immobiliers (hors terrain)

- les frais de notaire et d’agence

- les travaux de création et de rénovation

L’amortissement est la répartition comptable du coût d’une immobilisation durant sa durée d’utilisation.

La SCI IS achète un ordinateur dont l’usage prévu est 5 ans :

- la société paie 1000 € (sortie d’argent)

- le coût d’acquisition est réparti sur 5 ans (200 € de charge comptable annuelle)

- l’ordinateur est revendu 200 € au bout de 6 ans (entrée d’argent).

L’amortissement de 200 € vient diminuer le bénéfice de la société pendant 5 ans. Au bout de 5 ans, l’ordinateur vaut zéro comptablement. Lorsqu’il est revendu, la plus-value est la différence entre sa valeur comptable (0) et son prix de vente (200 €).

La plus-value vient s’ajouter au bénéfice de l’année. Il est taxé au taux de l’impôt sur les sociétés (15 % puis 26,5%).

Amortir un bien immobilier sur 30 ans dont la valeur est de 300000 € crée 10000 € de charges comptables. Cela va réduire l’impôt sur les sociétés pendant 10 ans environ.

Cette absence d’imposition et la trésorerie dégagée par la SCI sont très utiles pour rembourser facilement l’emprunt.

L’avantage fiscal de la SCI IS sera souvent rattrapé par l’imposition de la plus-value professionnelle lors de la revente du bien immobilier.

La comptabilité d’une SCI IS est beaucoup plus compliquée que celle d’une SCI IR. Le recours à l’expert comptable coûte environ 700 € par an. La SCI à l’IS trouvera son sens pour de gros projets immobiliers uniquement.

Choisir entre la SCI IR et IS pour un investissement locatif est détaillé dans cet article.

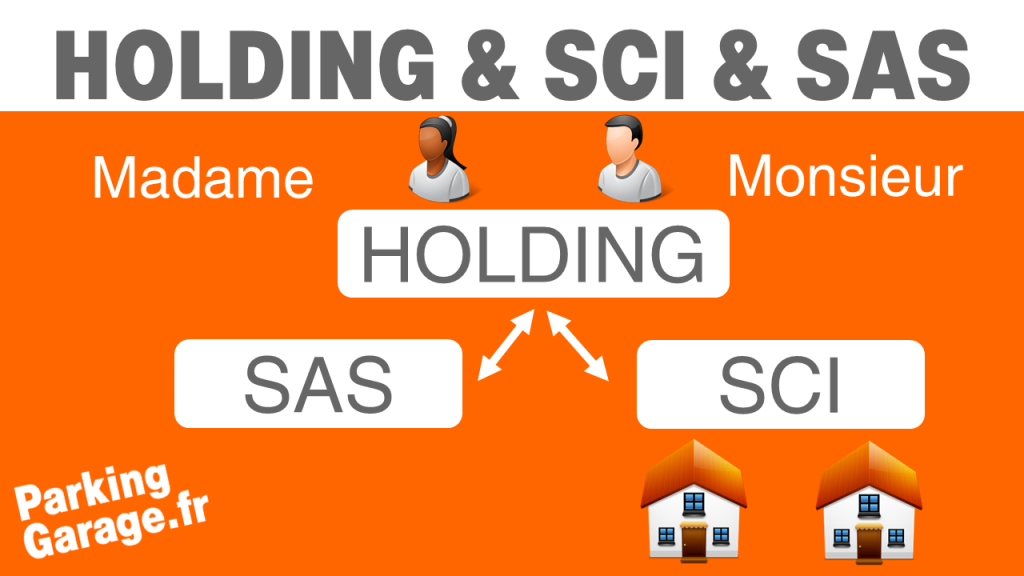

Les avantages fiscaux des holdings

Une holding est une société qui détient des parts d’une autre société. Ce n’est pas plus compliqué mais le terme fait « classe » dans le milieu des investisseurs immobiliers.

Dans ce schéma de holding, le régime mère fille est appliqué. La société fille SAS dégage plus de bénéfices que son propriétaire a besoin pour vivre.

La SAS gagne 30000 € de bénéfice. Elle paie 15 % d’impôt sur les sociétés. L’argent est ensuite versé à la holding sous forme de dividende.

La SAS donne son bénéfice à la société mère (holding) sans payer d’impôt ou presque : seulement 0,75 %. L’imposition totale de la SAS et de la holding est inférieur à 5000 €.

La holding peut ensuite prêter 25000 € à la SCI pour qu’elle finance ses investissements.

Plus de détails sur le régime mère fille en société holding ici.

Pour rentabiliser les coûts fixes de la holding, il faut que les bénéfices de la SAS soient importants.

Les vidéos

A propos de Julien Bedouet - propriétaire de 230 garages