Quand on décide d’utiliser un montage de société holding, la question de l’optimisation fiscale est cruciale.

Le régime mère fille permet une exonération fiscale très importante sur les remontées de dividendes depuis la filiale vers la société mère. L’objectif est de favoriser la distribution des dividendes des filiales vers les holdings.

La remontée des dividendes de la société fille vers la holding mère ne coûte que 5 % de l’imposition habituelle. Une aubaine dont il faut profiter.

Voici le sommaire de l’article :

Qu’est-ce que le régime mère fille des holdings ?

Voici une définition simplifiée du régime mère fille : opter pour ce régime fiscal permet de verser les gains de la société fille à la holding mère en diminuant de 95 % l’impôt sur les sociétés.

Ce mécanisme n’est pas une exception française. Il est pratiqué avec des sociétés étrangères. La traduction du régime mère fille en anglais est : parent subsidiary regime.

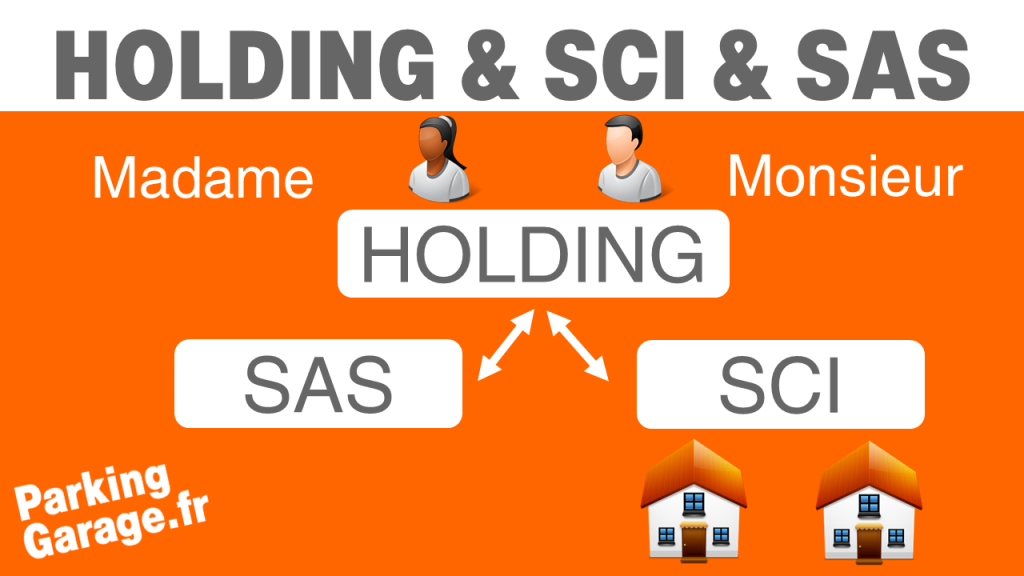

Ma holding opte pour la régime mère fille depuis 2015. Les dividendes versés à la société mère proviennent de ma SAS qui vend les formations en immobilier comme Réussir sa SCI ou RentaSCI par exemple.

Voici mon schéma de holding personnelle + SAS + SCI. D’autres schémas de holdings et SCI sont présentés ici.

Imposition des dividendes hors régime mère fille

Voyons maintenant comment fonctionne l’imposition des dividendes entre société mère et filiale sans option pour le régime mère fille.

Imaginons que ma SAS enregistre un bénéfice de 30000 € en 2022. Ce bénéfice est taxé à l’impôt sur les sociétés à hauteur de 15 % (taux IS réduit) : 30000 x 15 % = 4500 €. La société fille dispose de 25500 € de bénéfice après impôt à distribuer.

Admettons que les 25500 € reviennent automatiquement à la société mère. Le transfert des dividendes de la filiale à la holding devient un revenu taxable pour la holding. Qui dit revenu dit impôt.

La holding doit payer à nouveau l’impôt sur les revenus, soit 15 % de 25500 € = 3825 €. A la fin de cet exemple, il reste donc 21675 €. Je raisonne ici avec un petit résultat mais le taux d’imposition sur les sociétés grimpe jusqu’à 33 %1/3. C’est beaucoup d’argent perdu entre la holding et sa filiale.

Dans mon cas d’investisseur immobilier, la fiscalité supplémentaire réduit le capital que ma holding peut prêter à ma Société Civile Immobilière (SCI). Or, plus ma holding dispose de liquidité et plus emprunter devient facile.

L’exonération des dividendes dans le régime mère fille

Le droit fiscal dans les articles 145 et 216 du Code Général des Impôts (CGI) fixe le fonctionnement de la réintégration des dividendes de la société fille (filiale) vers la société mère (holding).

Voyons un exemple concret de régime mère fille avec ma holding.

La SAS est toujours bénéficiaire de 30000 € et distribue 25500 € après impôts à la holding qui est une SCI à l’IS (Impôt sur les Sociétés). La holding opte pour la régime mère fille dans la liasse fiscale.

A ce titre, l’impôt sur les sociétés est calculé sur seulement 5 % de la remontée de dividendes contre 100 % sans l’optimisation fiscale du régime holding filiale. Les 25500 € sont taxés à 15 %. Voici le calcul de la fiscalité de la holding :

25500 € x 15 % x 5 % = 3825 € x 5 % = 191,25 €.

Concrètement cette option permet au montage de holding SCI et SAS d’économiser 3825 € – 191,25 € = 3633,75 € d’impôt sur les sociétés. C’est autant d’argent supplémentaire que la holding peut prêter à ses filiales.

En résumé, la taxation des dividendes est réalisée dans la société fille une première fois. La remontée des dividendes vers la société mère est taxée à hauteur de seulement 5 % du montant des revenus grâce à l’option régime mère fille.

La fiscalité IS à taux réduit du régime mère fille s’applique aux dividendes mais aussi lors de la distribution des réserves ou du boni de liquidation.

Comment bénéficier du régime mère fille ?

Il y a quatre grandes conditions pour bénéficier du régime mère fille. Les curieux pourront se référer à l’article 145 du CGI qui détaille ces conditions.

La holding est imposée à l’IS

Le droit fiscal est très clair sur ce point. La société mère doit payer l’impôt sur les sociétés pour bénéficier de l’option mère fille.

L’ensemble des sociétés assujetties à l’impôt sur le revenu sont donc exclues de l’application de l’article 145 du code général des impôts.

Une SCI à l’IR ne peut donc pas prétendre à cette option fiscale alors qu’une SCI à l’IS est pleinement éligible.

Je précise que le statut de la holding n’est pas important. La forme de la société mère peut être une SCI, SAS, SASU, EURL, SARL… Peu importe, c’est assujettissement à l’impôt sur les sociétés qui compte.

La filiale est imposée à l’impôt sur les sociétés

La seconde condition pour opter pour la régime mère fille est que la filiale paie aussi l’impôt sur les sociétés.

La société mère possède au moins 5 % de la société fille

La régime mère fille s’appliquera uniquement si le pourcentage de détention de la holding dans le capital de la filiale est supérieur ou égal à 5 % du capital social.

En dessous du pourcentage de 5 %, l’option ne peut pas être choisie. Il faut préciser que les parts de la société fille doivent être détenues au minimum de 5 % en pleine propriété. Si les parts sont détenues en usufruit, l’option mère fille n’est plus légale.

Le pourcentage de détention s’apprécie à la date de distribution des dividendes.

Dans mon schéma de holding patrimoniale, la SCI à l’IS détient 50 % du capital social de la filiale SAS.

La conversation des titres pendant deux ans minimum

Une certaine stabilité dans la prise de participation de la holding dans la société fille est aussi une condition d’application du régime mère fille.

La société mère doit conserver les titres de la société fille pendant deux années au minimum.

Malgré cela, le régime mère fille peut s’appliquer dès la première année de détention. L’administration fiscale vérifiera a posteriori que la durée de conservation a bien été supérieure à deux ans.

Si la holding détient moins de 5 % des parts de la filiale avant le délai de deux ans, alors l’imposition des dividendes hors régime mère fille sera appliquée.

Exemples pratiques de régime mère fille

Les investisseurs immobiliers qui sont par ailleurs à leur compte utilisent facilement ce montage. La holding relie une société commerciale fille qui remonte ses gains (en tout ou partie) vers la société mère. Cette dernière prêtera les gains de l’activité professionnelle à la SCI qui les investira dans l’immobilier locatif.

On parle alors de holding patrimoniale puisqu’elle regroupe aussi bien le patrimoine personnel et professionnel de l’entrepreneur.

Le plus souvent, l’entrepreneur n’a pas besoin de tirer l’ensemble des gains de son activité professionnelle. La société fille lui verse un salaire pour ses dépenses courantes. Les gains en surplus sont donnés à la holding à l’IS. Rappelons que l’imposition IS exonère les associés d’impôt sur le revenu tant que le cash n’est pas distribué.

L’entrepreneur s’acquitte de l’impôt sur le revenu uniquement sur ses traitements et salaires. Les dividendes remontés à la holding mère sont taxés une fois dans la filiale et seulement à 5 % dans la société mère. La fiscalité de la holding mère fille est une optimisation très intéressante.

Les Groupement d’Intérêt Économiques pratiquent souvent le régime mère fille au même titre que les associations. Il faut bien sûr que les conditions de l’article 145 du CGI relatif au régime mère fille soient réunies. Parmi les GIE les plus connus, on peut citer Arte ou encore l’eau en bouteille Cristaline.

L’intérêt du régime mère fille est qu’il est applicable avec des sociétés étrangères. C’est une notion fiscale qui est mondialement reconnue. Le traitement fiscal entre société mère et société fille est pratiqué dans l’Union Européenne et ailleurs comme au Luxembourg ou en Grande Bretagne.

Formalisme et comptabilité de l’option régime mère fille

Nous laisserons les experts comptables exercer leur métier mais la confiance n’exclut pas le contrôle.

Le régime fiscal mère fille est une option qui doit être choisie annuellement par la holding dans la liasse fiscale 2058 A. Ce choix est à renouveler chaque année.

En comptabilité, la société mère bénéficie de la quote part pour frais et charge de 5 % prévu pour le régime mère fille dans l’article 216 du CGI.

Cela signifie que la société mère réintègre seulement une quote part de 5 % des gains de sa filiale dans le calcul de son résultat fiscal.

Voici un exemple de calcul du résultat fiscal en régime mère fille.

La holding mère déclare 50000 € de bénéfice dont 40 % proviennent de sa filiale, soit 20000 €. La quote part pour frais et charges de 5 % est égale à 5 % x 20000 € = 1000 €. On réintègre les 1000 € au 60 % du résultat qui ne bénéficie pas du régime mère fille.

La holding déclare donc un résultat fiscal de 30000 € + 1000 € = 31000 € au lieu des 50000 € initiaux.

On notera aussi que le régime de l’intégration fiscale est compatible avec le régime mère fille. Le régime mère fille connaît plusieurs exceptions pour les sociétés à prépondérance immobilières comme les marchands de bien ou les SCPI.

L’administration combat activement les abus de droit en matière de régime mère fille car les sommes à redresser sont souvent importantes.

Bonjour Julien,

Il est clair que cette solution est top pour aider une autre branche de la holding en prenant de A vers la holding puis de la holding vers B. Mais quelle est l’imposition si on désire sortir du cash de la holding vers Mme et Mr?

Bonjour Eric,

il s’agit d’une sortie en dividendes. L’option générale est le paiement de la Flat Tax.