Créer une société holding qui ne détiendrait que des SCI est sans doute une belle usine à gaz. Les achats immobiliers en SCI ont rarement besoin d’être détenus par une holding.

Multiplier les sociétés, c’est payer beaucoup de frais comptables et de jus de cerveau pour créer un schéma de holding plus SCI dont les inconvénients dépasseront les avantages.

A mon sens, la holding 100 % immobilière n’est pas rentable, à l’exception d’empires immobiliers dont la valeur serait de plusieurs millions d’euros.

Par contre, une holding sera très utile aux entrepreneurs et indépendants qui veulent réinvestir les bénéfices de leur activité directement dans une ou plusieurs Sociétés Civiles Immobilières (SCI).

Voici le sommaire de l’article :

Qu’est-ce qu’une holding immobilière de SCI ?

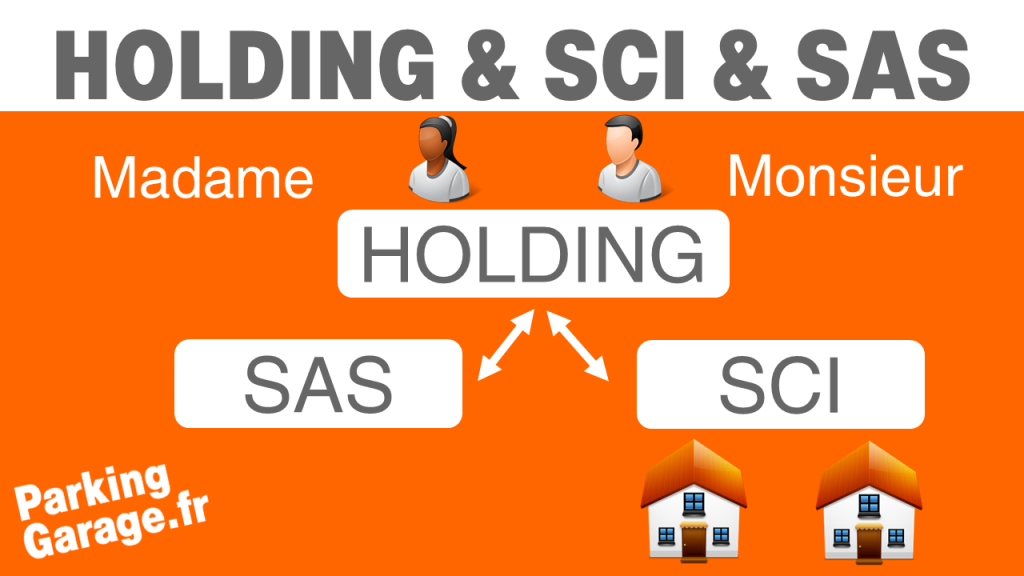

Une société holding est une personne morale qui détient des parts sociales, des participations et/ou des actions d’autres sociétés.

La holding est la société mère et les sociétés qu’elle possède sont les filles ou filiales.

Une holding immobilière détient donc des SCI. La holding immobilière n’investit pas directement dans les biens immobiliers. Ce sont les SCI qui sont propriétaires des immeubles et des investissements locatifs.

Plus de montages et de schémas de holding sont expliqués ici.

Pour mieux comprendre le terme de holding, on peut traduire le verbe anglais « to hold ». Il a plusieurs sens : tenir, détenir, contenir, organiser, posséder… Le sens premier d’une holding est de détenir, posséder et d’organiser des filiales.

Tu as sans doute entendu parler des holdings dans les médias. Elles sont utilisées par les multinationales dans le but d’optimisations fiscales (avec ou sans paradis fiscaux). Les sociétés holding financent aussi les OPA et les LBO. Bref, tout cela est très financier. C’est très utile lorsque les activités sont réparties entre plusieurs pays.

Une fois le contexte posé, tu te demandes sans doute quel est l’intérêt d’une holding avec quelques biens immobiliers peut te servir. Et tu as bien raison. Le fonctionnement d’une holding de SCI est une usine à gaz pour 99 % des investisseurs immobiliers. La plupart d’entre nous n’en auront jamais besoin.

Les avantages des holdings de SCI ne peuvent pas compenser les inconvénients. Les frais comptables et la gestion d’un montage trop complexe pèsent trop lourds dans la balance décisionnelle.

Mais bon, c’est vrai que posséder des SCI détenues via une holding, c’est la classe. C’est la preuve de son intelligence et de sa supériorité face aux autres investisseurs (petit joueur va !).

L’idée peut être très bien marquetée mais pour avoir personnellement une holding et quelques sociétés, je peux t’assurer que faire simple est souvent la meilleure solution. L’intérêt des holdings de SCI est dur à prouver mais je te propose d’essayer malgré tout, sans mauvaise foi.

Holding pour investissement locatif : une bonne idée sur le papier uniquement

Quand on débute dans l’investissement immobilier, on se concentre sur les parties techniques, juridiques et fiscales. Sur le plan juridique et fiscal, il y a le niveau débutant avec le LMNP et les revenus fonciers.

Après quelque temps, tu découvres les SCI et les SAS. Ces sociétés sont bien pratiques pour investir seul ou à plusieurs dans l’immobilier locatif.

Pour peu que les achats immobiliers soient rentables, tu arrives à les enchaîner, à les multiplier. Bien sûr, cela se fait en quelques années, pas en plusieurs semaines.

Le niveau suprême de la fiscalité pour investisseur immobilier est la holding SCI immobilière. Ce monstre, le boss de fin, est une société qui détient et contrôle uniquement d’autres SCI.

En clair, tu as tellement de SCI qui détiennent tellement d’immeubles qu’il te faut une structure juridique et fiscale pour organiser tes achats immobiliers. Tout cela sent la démesure, non ?

700 € / an MINIMUM de frais comptables par société

Le premier inconvénient de ce schéma est la multiplication des SCI et leur détention par une société mère. Créer une SCI a un coût fixe plus un coût comptable de 700 € par an minimum par structure.

Imaginons que les investissements immobiliers détenus par deux SCI et une holding dégagent 30000 € de loyer par an. A 6 % de rendement brut, le patrimoine immobilier s’élève à 500000 €. 375000 € si le rendement brut est de 8 %. Il faut payer les emprunts, les taxes foncières, l’entretien, etc etc, plus 2100 € de frais comptables et juridiques. Tu vois bien qu’il faut des achats immobiliers conséquents pour amortir, répartir les coûts de structure de la holding immobilière.

Si tu as un gros patrimoine immobilier, alors le coût de fonctionnement peut être dilué plus facilement. N’empêche qu’il faut profiter de sérieux avantages que nous détaillerons plus bas.

En plus de ce coût comptable, il faut ajouter la gestion juridique et fiscale de chaque entité. Même si ce travail est inclus dans les 700 € par an, tu dois le vérifier et signer les procès verbaux des AG, l’approbation des comptes et les liasses fiscales. Personnellement, le moins de sociétés je détiens, le moins de boulot et mieux je me porte.

Les frais comptables augmentent avec le chiffre d’affaire des SCI. Plus la comptabilité devient complexe et plus l’expert comptable facture.

Les coûts peuvent exploser si certains seuils de chiffre d’affaires et de bilan sont franchis. Dans ces cas, la gestion des SCI détenues par la holding requiert des commissaires aux comptes, voire des comptes consolidés. Pas de panique, il faut réaliser 8 millions de chiffres d’affaires et dépasser les 4 millions d’euros au bilan. La plupart d’entre nous n’y arriveront jamais avec l’immobilier locatif.

Le financement par la holding et ses SCI

Un argument massue promu par les défenseurs du schéma SCI & holding immobilière est la facilité de financement.

Sur le papier, la holding est une société à part entière qui a une capacité d’emprunt supplémentaire. Or, l’emprunt immobilier est garanti par deux choses : les revenus et le patrimoine de l’emprunteur (la SCI) et ceux des associés (la holding).

La holding possède d’autres SCI qui sont probablement endettées elles aussi. La banque analysera le groupe de société dans son ensemble. Et surtout, le banquier regardera à qui appartiennent les parts de la holding et des SCI qu’elle détient.

En dernier ressort, ce sont les associés, personnes physiques, de chair et d’os, qui paient les dettes des SCI si tout va mal. Pour rappel, dans une SCI, les associés sont responsables du paiement des dettes indéfiniment. La seule limite est le pourcentage de parts dont ils sont propriétaires. 10 % des parts équivalent à rembourser 10 % des dettes, pas plus.

Certains petits malins auront l’idée de choisir le statut de la SAS ou de la SARL pour leur holding immobilier. Un des avantages de ces holdings pour SCI est la responsabilité limitée des associés. En cas de défaillance des SCI et/ou de la holding SAS ou SARL, alors la banque se rembourse uniquement sur le patrimoine des sociétés, sans inquiéter les associés.

Encore une brillante idée pour les investisseurs immobiliers prêts à prendre des risques démesurés pour devenir rentier en quelques années. La banque n’est pas folle et posera un garde-fou.

Lorsque la holding SAS ou SARL est à responsabilité limitée, le banquier demandera aux associés de se porter caution personnelle. Ainsi, si les achats immobiliers des sociétés civiles et de la SAS sont insuffisants pour payer les dettes bancaires, alors le patrimoine des associés pourra être saisi par l’établissement bancaire.

Enfin, il faut être conscient qu’un montage de holding pour investissements immobiliers est souvent inconnu de la plupart des conseillers bancaires. La première raison est que c’est très rare parce que peu rentable.

Deuxièmement, les schémas de holding sont souvent couplés avec des sociétés commerciales où l’entrepreneur exerce son métier. A ce titre, et c’est mon cas, nous sommes suivis par des conseillers bancaires pour les professionnels. Ces derniers sont mieux formés et comprennent mieux les enjeux fiscaux et patrimoniaux liés aux holdings.

Un des enjeux majeurs pour réussir ses achats immobiliers n’est pas de créer une holding immobilière mais bel et bien de trouver une banque de confiance. Sans emprunt, pas d’effet de levier et on peut dire adieu à la création d’un patrimoine digne de ce nom avec l’immobilier.

Les 3 avantages des holdings pour SCI

L’avantage fiscal des holdings pour SCI

Des sous, du blé, du pognon… Qu’est-ce qui motive tout investisseur immobilier ? L’argent et le patrimoine bien sûr ! J’exagère mais tu m’as compris. C’est pour cela qu’on va parler d’optimisation fiscale avec les montages de holding pour investir dans l’immobilier.

Je commence par les économies d’impôt mais rappelle-toi de l’abus de droit. Cette notion juridique permet aux services fiscaux de détruire les montages dont le but principal est d’éluder le paiement de l’impôt. En clair, tu ne dois pas créer une SCI et/ou une holding si ton objectif principal est de payer moins de taxes.

Ceci étant dit, voici les optimisations fiscales dont bénéficie notre schéma de SCI détenues par une holding. Le régime mère fille permet à la société fille de donner son bénéfice à la société mère (holding) sans payer d’impôt ou presque.

Exemple : la SCI a dégagé 10000 € de bénéfice cette année. Elle paie 15 % d’impôt sur les sociétés. La SCI est la propriété d’une Société Civile (holding). Pour rémunérer la société mère, le seul moyen est le versement de dividendes.

Le passage du bénéfice de la fille vers la mère entraîne à nouveau le paiement de l’impôt sur les sociétés. Au lieu de payer à nouveau 15 %, la société mère n’aura que 0.75 % d’impôt à payer. Plus de détails sur le régime mère fille en société holding ici.

Encore une fois, cet avantage de la holding doit être mis en perspective avec le coût juridique et comptable de la holding (700 €/ an minimum).

Deuxième avantage fiscal possible pour nos holdings de SCI, cumulable ou non avec le régime mère fille : l’intégration fiscale. Dans cette option, les sociétés civiles immobilières (sci) ne paient pas l’impôt sur les sociétés elles-mêmes. Tous les résultats des SCI sont regroupés au sein de la holding. La société mère additionne les résultats (positifs ou négatifs) de ses filiales. L’impôt sur les sociétés est payé sur le résultat de la holding.

Ce montage d’intégration fiscale est beaucoup utilisé par les sociétés commerciales. Disons qu’un groupe détient trois sociétés. Deux sont rentables à hauteur de 20000 € de bénéfice par an. Je garde de petits chiffres pour simplifier les calculs. Impôt sur les sociétés à payer : 3000 € chacune.

Dans le groupe, il a été décidé que la recherche et le développement seraient isolés dans une entité distincte. Elle est en déficit chronique chaque année de 10000 €. Une société ne paie pas d’impôt sur les bénéfices quand celui-ci n’existe pas.

L’intégration fiscale permet de regrouper les deux bénéfices de 20000 € et la perte de 10000 €. Le résultat chute à 30000 € pour le groupe. La holding économise 25 % d’impôt sur les sociétés : 4500 € au lieu de 6000 € (taux IS : 15 %).

Revenons à nos holdings pour investissement locatif. Je garde les mêmes chiffres. Deux SCI dégagent 20000 € de bénéfices chacune par an. Combien de loyer faut-il encaisser pour dégager ce résultat ? Probablement 70000 €, voire plus. Cela veut dire que nos deux SCI facturent 140000 € de loyer par an. Pas mal non ?

Notre investisseur fan de holding immobilière achète un nouvel immeuble de rapport. Le résultat de cette nouvelle SCI est une perte de 10000 €. L’intégration fiscale a été mise en place. L’économie d’impôt est de 1500 €. Super ?

Pas vraiment, car les trois SCI plus la holding coûtent au minimum 700 € de comptabilité par an, soit 700 € x 4 = 2800 €. Je dis 700 € minimum, mais je ne connais aucun comptable assez bête pour facturer 700 € une société qui encaisse 70000 € de loyer par an.

Bref, tu réalises 1500 € d’économie d’impôt pour payer le double ou le triple en comptabilité. La belle aubaine.

On oublie donc les holdings passives ou actives pour les achats immobiliers car les sommes en jeu sont trop faibles pour en valoir la peine. L’intérêt de la holding + SCI ne peut se résumer uniquement à cet avantage fiscal.

Le seul schéma intéressant pour rentabiliser les coûts fixes est que la holding détienne des SCI mais aussi des sociétés commerciales dont les bénéfices sont très importants. Dans ce cas, la société commerciale peut remonter les dividendes à la holding avec le régime mère fille sans payer d’impôt ou presque. Les bénéfices de l’entrepreneur sont alors réinvestis dans les SCI. CQFD

Les avantages financiers d’une société mère

Dans le droit français, les sociétés ne peuvent pas se prêter de l’argent comme elles le souhaitent. La holding permet de passer outre cette interdiction puisque les sociétés filles sont liées par la société mère. Toutes les SCI du groupe ont un intérêt commun à mutualiser la trésorerie. C’est possible juridiquement puisque les SCI et la holding sont liées entre elles par des participations au capital.

Quand une SCI va prêter de l’argent à sa holding ou la société mère prête à sa fille, il est souvent mis en place une convention de trésorerie. C’est un petit contrat signé par les sociétés qui fixe le montant de l’emprunt, le taux d’intérêt et les conditions de remboursement. C’est comme un emprunt bancaire mais en plus simple.

Si une SCI dispose de beaucoup de cash, elle peut ainsi le prêter à une société qui en a besoin pour financer des acquisitions ou des travaux dans un projet immobilier. Les demandes de financement bancaire seront plus facilement acceptées si les frais de notaire et les frais d’agence sont pris en charge par la SCI qui bénéficie de notre convention de trésorerie.

La holding sert donc de pivot, de plaque tournante pour distribuer l’argent entre les SCI qu’elle possède. Créer une holding pour investir dans l’immobilier plus massivement devient une option possible. Reste à rappeler que le prêt de trésorerie doit être suffisamment important pour justifier les coûts fixes.

La holding est aussi l’instrument financier à privilégier dans les LBO : Leveraged Buy-Out, rachat avec effet de levier en français. C’est un montage qui permet d’acheter une SCI (ou toute autre société) par une autre société. La société qui achète devient la société mère et la société absorbée, la fille.

Le rachat de la société fille a besoin d’être financé. Une partie des fonds provient du capital de la holding apporté par les associés ou actionnaires. L’autre partie provient d’un ou plusieurs emprunts bancaires, d’où le rachat avec effet de levier.

La holding doit rembourser le capital et les intérêts à la banque. Pour cela, elle tire des revenus via les dividendes qui lui sont versés par la filiale. Ceux-ci sont peu taxés car ils bénéficient souvent du régime mère fille.

L’avantage juridique

Créer une holding ou une SCI pour investir dans l’immobilier peut être justifié par l’envie ou le besoin d’investir à plusieurs. Les investisseurs, famille, amis ou relation, regroupent les forces et partagent les risques.

Je me suis associé en SAS pour acheter 216 garages en 2019. Acheter le lot sans société aurait été une erreur car l’indivision est un régime trop instable. Avec les travaux, le lot nous est revenu à environ 800000 €. Le chiffre d’affaires prévisionnel sera supérieur à 120000 € HT par an.

Les chiffres et les enjeux justifient la création d’une société pour investir mais pas d’un holding. Investir en SCI permet de répartir les rôles entre associés. Les règles du jeu sont fixées par les statuts. J’ai 55 % des parts et mon associé 45 %. A ce titre, j’ai 55 % des bénéfices et des plus value mais aussi 55 % des pertes et des dettes.

Je détiens les parts de cette SAS en nom propre. Elles m’appartiennent à titre personnel mais j’aurais pu tout aussi bien les posséder via ma holding. Ma holding aurait été associée/propriétaire de ma société commerciale qui facture les formations immobilières comme Réussir sa SCI, d’une SCI et de 55 % la SAS qui détient les 216 garages.

L’intérêt juridique d’investir via des sociétés SCI ou holding est de choisir qui sont les associés et à quelle hauteur du capital ces derniers veulent s’engager. Un associé peut être minoritaire, majoritaire ou égalitaire.

Bref, la holding permet de prendre des participations financières et humaines dans pleins de projets immobiliers différents. Tantôt la holding sera actionnaire minoritaire, tantôt ce sera l’associée majoritaire. La SCI fille aura des statuts adaptés en fonction du projet et des autres associés. La société mère centralise les participations.

Pourquoi n’ai-je pas utilisé ma holding et ses bénéfices pour investir dans les 216 garages ? La première raison est financière. En 2019, la loi PACTE n’était pas encore entrée en vigueur. La prise de participation de ma holding société civile dans la SAS aurait demandé de payer un commissaire aux comptes. Ce dernier aurait facturé 1800 € par an pour ses services. Aucune économie fiscale ne m’aurait permis de compenser ce coût supplémentaire.

La seconde raison est juridique et patrimoniale. Je suis l’heureux papa de deux jeunes enfants. Je pense toujours à eux et à ma femme lorsque je conçois mes schémas financiers et choisis mes investissements immobiliers ou financiers.

Une des questions importantes est de les protéger si je décède prématurément. Faire entrer des enfants au capital d’une SCI ou d’une SAS va compliquer la vie de ma femme et de mes associés.

J’alterne mes investissements entre holding, SCI, SAS et nom propre afin de simplifier une succession qui arriverait trop vite. Lorsque je ferai des donations à mes enfants, j’aurais aussi plus de choix à ma portée.

Si tout mon patrimoine est hébergé dans une holding, alors je peux transmettre aux enfants des parts de la holding ou bien des parts de la SCI.

Cela permet de choisir quel enfant reçoit tel ou tel bien immobilier. Pour une transmission la plus équitable possible, il vaut mieux transmettre des parts de la holding. Il n’y a rien de plus identique que deux parts de sociétés. Deux biens immobiliers auront toujours des différences plus ou moins grandes.

L’inconvénient de transmettre des parts de sociétés, c’est que les enfants resteront associés. Ils devront se concerter, gérer ou vendre l’immobilier ensemble. Ce n’est pas chacun chez soi. Or, les relations familiales ne sont pas toujours au beau fixe malheureusement.

Pour cette raison, j’envisage de donner des garages en propre à chacun de mes enfants et une partie seulement en commun.

Ainsi, s’ils s’entendent bien, ils gardent la holding immobilière tous les deux. S’ils sont fâchés, l’un rachète les parts de l’autre ou plus probable, ils revendent l’immobilier et ferment les SCI et la holding.

Un autre scénario est que mon fils ou ma fille veuillent reprendre le commerce des formations immobilières à ma place. Dans ce cas, mon schéma de holding est parfait. Chacun de mes enfants reçoit à parts égales mon activité commerciale.

Mon fils en reprend la direction seul. Il est rémunéré par la SAS pour son travail. Les dividendes sont partagés à parts égales entre mes deux enfants. Pour que mon fils ait un contrôle sur l’activité professionnelle, les statuts pourront établir que ses parts ont un droit de vote double ou triple. Ainsi, il bénéficie d’une majorité de décisions sur sa sœur. Il peut diriger librement la société mais les bénéfices et plus-values sont partagés à 50/50.

Il est aussi possible que l’enfant qui reprend mon activité ne veuille pas s’associer à l’autre. Dans ce cas, il me faut suffisamment de patrimoine pour léguer à chacun le même montant financier. L’un hérite de la holding + SCI + SAS et l’autre hérite de mes biens en nom propre.

Tu l’as compris, c’est complexe et extrêmement intéressant. Les holdings, les SCI permettent d’organiser la transmission de son patrimoine dès aujourd’hui.

Les sociétés ouvrent plus de possibilités de transmission que si le patrimoine est détenu uniquement en nom propre. Comme les deux ont leurs avantages et inconvénients, je conseille toujours de mixer les deux approches.

Pour rappel, les donations de biens immobiliers ou de parts sociales sont exonérées de droits de succession à hauteur d’un abattement de 100000 € par enfant et par parent tous les 15 ans. Il est beaucoup plus facile de donner 100000 € pile en parts de société que 100000 € pile en bien immobilier. La valeur d’un bien immobilier varie tout le temps et il ne peut pas être divisé pour s’adapter à la fiscalité en vigueur au moment de la donation.

Comment créer une holding pour SCI ?

Ton premier réflexe sera de consulter un professionnel. Un vrai, pas en carton. Par déduction, tu évites donc tous les notaires qui sont rarement qualifiés pour ce genre de montage. Ils sont beaucoup plus à l’aise avec les SCI de famille, rarement avec les holdings et encore moins avec la fiscalité et le juridique qui y sont attachés.

Les deux professionnels qui peuvent t’aider dans la création de ta holding immobilière sont l’avocat et l’expert comptable. Le premier est de formation juridique. Il va très bien maîtriser la rédaction des statuts. Il connaît la jurisprudence et les lois pour éviter les abus de droit. Dans un second temps, tu auras besoin d’un expert comptable pour déclarer l’activité de tes SCI à l’IS.

L’expert comptable, s’il est compétent en matière juridique et pas seulement en compta, peut aussi être un interlocuteur privilégié dans l’immatriculation de ta holding et de ses SCI.

Que tu choisisses l’un ou l’autre, il n’y a qu’une seule manière de savoir s’ils font bien leur boulot. Il faut que tu comprennes tout ce qu’ils te racontent et ce qui est inséré dans les statuts. Le plus souvent, l’investisseur se rend compte des erreurs de son conseil quand il est trop tard. C’est pour cette raison que j’ai créé la formation Réussir sa SCI. Elle te permettra de choisir le meilleur professionnel pour te servir.

La création d’une holding et SCI peut se faire dans les deux sens. On crée la holding puis les SCI ou inversement. Le schéma le plus simple et le moins coûteux est de créer d’abord la holding puis les SCI. On évite ainsi les apports de SCI à la holding, toujours compliqués et donc chers à mettre en place.

La création d’une SCI avec une holding reprend les mêmes étapes que n’importe quelle création de société . Il faut choisir le statut de la société : SARL, SAS, SA, SCI, SC… Les statuts sont ensuite rédigés pour répondre aux objectifs et aux contraintes des associés. Ces derniers signent les statuts qui sont ensuite déposés au Centre de Formalités des Entreprises et au greffe du Tribunal de Commerce. Une annonce est publiée dans un journal d’annonce légale. La société est alors immatriculée et un Kbis est remis au gérant de la SCI.

Il est à noter que l’objet social de la holding est bien distinct de celui des SCI.

L’objet social typique d’une société civile immobilière est ainsi rédigé : l’acquisition, la détention et la gestion d’un patrimoine immobilier. La SCI a pour vocation d’investir dans l’immobilier quand la holding devra gérer d’autres sociétés.

L’objet social d’une holding commence plutôt par : la détention, le contrôle de parts sociales, d’actions et de participations dans toutes sociétés.