Créer une holding pour investir dans l’immobilier devrait être la priorité de tous les entrepreneurs, chefs d’entreprises, professions libérales et indépendants.

Les salariés, à moins d’être à la tête d’immense patrimoine, n’arriveront pas à rentabiliser la création de leur holding immobilière.

Voici le sommaire de l’article :

Les différents types de holding et leur usage

La traduction du verbe anglais « to hold » est la suivante : détenir, posséder, organiser. Son dérivé, la holding, désigne une société (mère) qui détient et organise l’activité de sociétés filles (filiales).

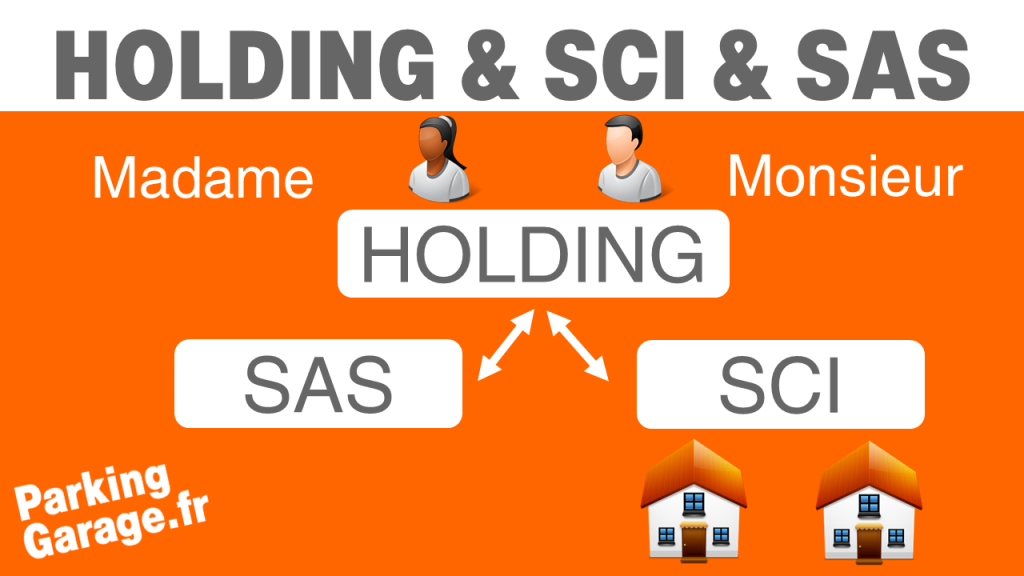

Le schéma de holding le plus simple est le suivant : une société mère (holding) détient une filiale.

Pas besoin de faire plus compliqué. La holding immobilière détient 100 % de la SCI qui est sa filiale. Les associés, monsieur et madame, sont les propriétaires qu’on appelle associés ou actionnaires de la holding. La société fille SCI est détenue à 100 % par les associés via leurs parts de la holding.

Qu’est-ce qu’une holding immobilière ?

On appelle couramment holding immobilière, une société dont l’activité principale est de détenir, gérer et organiser l’activité de plusieurs SCI, Société Civile Immobilière. Évidemment, la holding peut avoir des participations dans des sociétés de type commerciale en plus des SCI.

Elle restera malgré tout une holding immobilière si la majorité de son patrimoine est constitué de filiales qui possèdent des biens immobiliers. La holding immobilière est souvent utilisée par les chefs d’entreprise, les indépendants ou les professions libérales.

Personnellement, j’utilise le montage juridique de la holding entre ma société commerciale qui vend des formations comme RentaSCI et ma SCI. L’un des bénéfices de ce schéma de holding est l’optimisation fiscale.

Qu’est-ce qu’une holding commerciale ?

A l’inverse, une holding commerciale organisera et possédera majoritairement des sociétés commerciales. Pour rappel, ce sont des sociétés qui vendent des services et/ou des marchandises à leur client. On les reconnaît à leur forme juridique : SAS, SASU, SARL, EURL, SA.

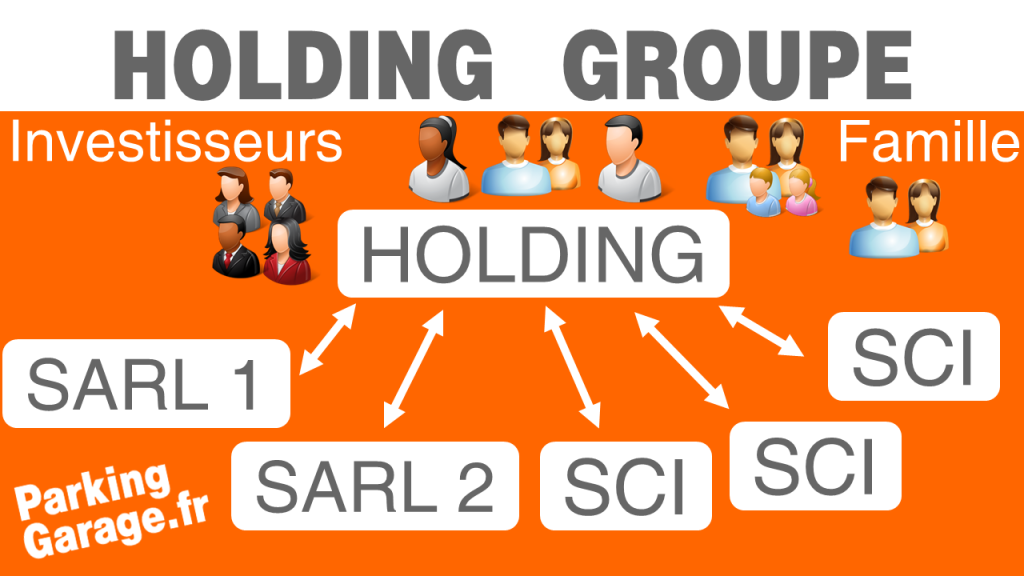

L’exemple typique d’utilisation de holding commerciale est un groupe industriel familial. Les membres de la famille sont tous associés dans une holding qui détient l’ensemble des activités.

Quand une nouvelle activité est lancée, une nouvelle filiale est créée. Elle bénéficie de la logistique, des fonctions supports et commerciales ainsi que du financement du groupe de sociétés.

On reconnaît les holdings commerciales à leur statut juridique. Le plus souvent, la holding est de type SAS, Société par Actions Simplifiées ou SA, Société Anonyme. Ce statut juridique est très flexible. Cela permet d’organiser la gouvernance du groupe familial et la transmission des parts.

Qu’est-ce qu’une holding financière ?

On appelle holding financière, une société qui est créée pour financer l’acquisition de sociétés cibles. On parle d’opération de LBO, Leverage Buy Out, que l’on traduit par rachat avec effet de levier.

La banque et les associés de la holding apportent le financement pour l’acquisition de la filiale. Les bénéfices de la filiale sont ensuite transmis à la holding. Ils serviront au remboursement de la dette.

Conclusion : pas de définition juridique pour une holding

Il n’existe pas de définition juridique pour expliquer le terme holding. Une holding est une société comme une autre. Elle n’a pas de forme juridique particulière. Ses statuts sont empruntés aux formes juridiques des sociétés les plus communes : Société Civile, SAS, SARL.

Une société holding se définit plus par l’activité de ses filiales et son objectif. Une holding immobilière gérera l’activité des SCI. Une holding financière servira à acquérir et financer des projets plutôt commerciaux mais aussi immobiliers. C’est très utilisé lors des transmissions d’entreprise.

Les holdings patrimoniales ou familiales organisent la gestion du patrimoine de membres d’une même famille. Les objectifs sont la transmission, les gains financiers et l’optimisation fiscale. On parle parfois de micro holding familiale quand la holding ne détient pas beaucoup d’actifs.

Qui peut créer et diriger une holding ?

N’importe qui peut créer une holding. Il suffit de le vouloir puis de créer au moins une société mère qui détiendra une société fille.

En général, la holding est dirigée par un ou plusieurs de ses associés fondateurs. N’importe qui peut diriger une holding patrimoniale. Les holdings patrimoniales sont souvent des sociétés civiles afin de permettre à n’importe quel majeur de la gérer.

Il existe des restrictions pour les mandats sociaux des sociétés holding commerciales comme les SAS et les SARL. Un fonctionnaire ne pourra pas gérer ce type de société par exemple. Rien n’interdit qu’un tiers, une personne non associée dans la holding, puisse en prendre les commandes suite au choix des associés.

Hani est un investisseur immobilier. Il vient d’acheter sa résidence principale.

Il va créer un montage de holding avec SCI IS pour intégrer ses investissements. Sa holding va gérer une SCI qui détiendra des garages, une seconde SCI qui détiendra des meublés et une SAS qui sera l’activité commerciale d’Hani et sa femme. Hani pourrait aussi lier une SARL avec sa holding.

Reste à savoir pour quelle(s) raison(s) une holding sera utile à ses fondateurs. Voyons maintenant quels sont les avantages et les inconvénients des holdings.

Pourquoi créer une société holding immobilière ?

Avant de créer une holding pour réaliser des investissements locatifs ou gérer des SCI, il faut peser le pour et le contre, les avantages comme les inconvénients. La création de la holding immobilière sera décidée si les avantages surpassent les inconvénients.

Quel est le coût d’une holding immobilière ?

Commençons par le sujet qui fâche avant de parler des intérêts des holdings. Une petite holding immobilière de type société civile coûte environ 700 € par an. Les frais de création par un professionnel, avocat ou expert comptable, sont de l’ordre de 1500 €.

Une holding coûte de l’argent pour deux raisons. La première est son régime fiscal. Toutes les sociétés holding sont soumises à l’impôt sur les sociétés. On parle de SC à l’IS. Les déclarations fiscales de ce régime sont particulièrement complexes et rigoureuses. Ce n’est pas à la portée de tout le monde.

Seuls les experts comptables ou les directeurs administratifs et financiers ont les compétences pour tenir une comptabilité d’impôt sur les sociétés. Un cabinet d’expert comptable facturera 700 € par an pour les déclarations fiscales et la comptabilité d’une société civile à l’IS.

Les formalités fiscales pour les holdings SAS ou SARL sont un peu plus lourdes. Il faudra donc ajouter 300 € pour un service clé en main : 1000 € par an. Les coûts d’une holding ne sont donc pas neutres. Les frais de gestion augmentent avec la taille de la holding et de ses filiales.

Dans les frais de 700 €, l’expert comptable prend soin de la vie juridique de la société civile patrimoniale. Il tient à jour les documents. Il rédige les procès verbaux d’assemblée générale, fait signer les feuilles de présence, etc, etc…

La vie juridique de la holding est extrêmement importante car l’administration fiscale pourrait être tentée de requalifier tous les bénéfices de notre holding en prouvant qu’elle n’existe pas, faute de vie juridique et/ou de comptabilité dédiée.

En résumé, le coût annuel d’une holding varie de 700 à 1000 € selon sa forme. Il faut donc que le patrimoine de la holding et de ses filiales soit suffisamment important pour supporter les frais de fonctionnement. Le propriétaire d’un immeuble de rapport dégageant 15000 € par an n’a pas besoin d’une holding immobilière. Une simple SCI à l’IS ou à l’IR suffira amplement.

Je tiens à rappeler que la holding détient des participations dans d’autres sociétés. Les filiales supportent elles aussi des frais juridiques et comptables. Le rapport coût/bénéfice de la holding devra donc être apprécié sur l’ensemble du montage.

Voyons maintenant quels sont les avantages dont l’investisseur immobilier peut profiter en créant une holding pour ses SCI à l’IS et à l’IR.

Les avantages juridiques des holdings

L’avantage juridique principal de la holding est de rendre mobile ce qui ne l’est pas. On oppose l’immobilier aux valeurs mobilières.

Les biens immobiliers sont des actifs tangibles, par essence difficiles à déplacer, à vendre et à transmettre. La vente ou la transmission suppose un passage chez le notaire avec des droits de transmission, couramment appelés frais de notaire à payer.

Quand l’investissement immobilier, la résidence secondaire ou principale sont détenus par une SCI, il est plus facile d’en transmettre la propriété. La cession des parts d’une SCI peut se faire sous seing privé, sans l’intervention du notaire.

On parle de valeur mobilière puisque les actions, les obligations, les parts sociales ou tout autre actif financier peuvent passer d’un main ou l’autre très facilement.

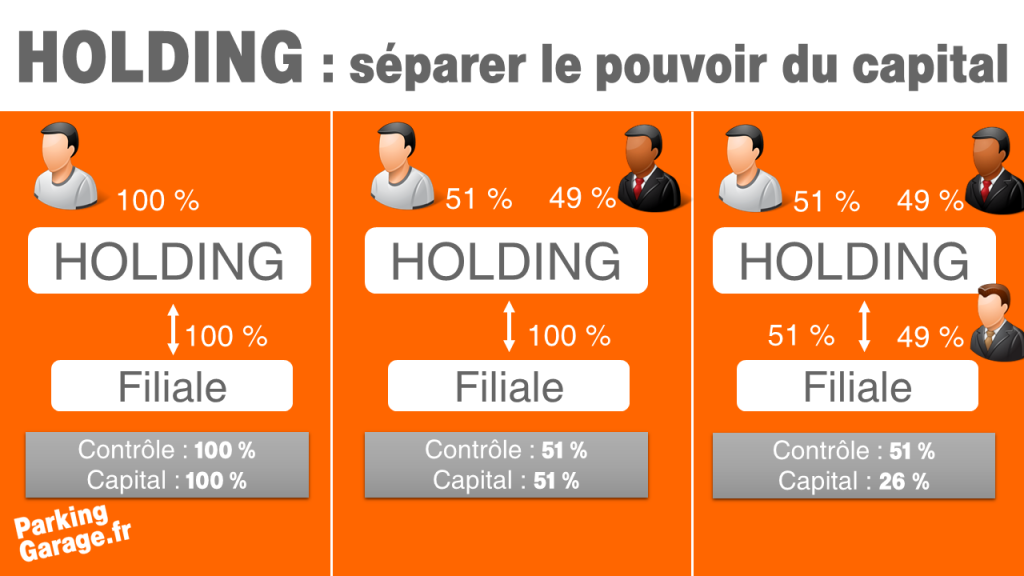

Une part sociale est totalement immatérielle. Elle n’existe que dans l’imaginaire des humains. Cependant, son existence provient des statuts de la société. Dans ce document signé et approuvé par les associés, on retrouve le nombre de parts et leurs propriétaires. Certaines peuvent avoir des droits de vote doubles ou triples.

Ainsi, un associé à 51 % d’une holding peut garder le contrôle sur la holding et l’ensemble de ses filiales tout en détenant 26 % du capital du groupe. L’utilisation d’une holding immobilière et des SCI permet de dissocier la propriété du pouvoir de décision.

Dans un schéma simple, avec une holding et une filiale, l’entrepreneur peut céder 49 % de sa holding et il restera majoritaire à 51 % dans sa société fille.

Rien ne l’empêche de vendre 49 % de la société fille à un autre investisseur. Il gardera le contrôle de la filiale avec les 51 % des parts de la holding.

Il se sera séparé de 49 % de la valeur de la holding et de 49 % de la valeur de sa filiale, soit environ 74 % de la valeur du groupe.

L’avantage successoral des holdings

Dans mon dernier exemple, le fondateur de la holding vendait 76 % de son patrimoine tout en gardant le contrôle à 51 %. Imaginons maintenant que le fondateur ne vende pas les parts mais les donne à ses enfants.

C’est tout l’avantage des holdings immobilières. Les parents peuvent transmettre aux enfants des parts de la holding ou des parts de leurs filiales SCI. Un enfant peut préférer des investissements immobiliers de type immeuble de rapport détenu dans une SCI. Un second aime les locations courtes durées détenues par une SAS.

Les parents décident de donner des parts de SCI à l’un et des actions de SAS à l’autre. Ils gardent le contrôle via leur participation dans la holding. Cette dernière sera transmise aux deux enfants lors du décès des parents. Chacun sera maître dans sa SCI ou sa SAS et ils auront une partie du patrimoine en commun via la holding. La transmission sera plus égalitaire grâce aux parts de la holding.

En matière de donation, chacun des parents peut donner 100000 € à chaque enfant tous les 15 ans sans payer de droits de succession.

Une holding ou une SCI permet de s’approcher au plus près des 100000 € grâce au calcul précis de la valeur des parts.

Un bien immobilier ne peut pas être divisé en parts. Il est transmis en totalité et on ne peut pas ajuster le montant financier de la transmission en donnant 56,7 % d’un immeuble alors que c’est possible avec des parts sociales.

Les avantages financiers des holdings immobilières

Une holding immobilière sera très utile pour acheter des SCI. Prenons l’exemple d’un couple qui vend un immeuble de rapport qu’ils détiennent via une SCI. Ils peuvent vendre l’immeuble puis fermer la SCI ou vendre les parts de la SCI.

Dans les deux cas, l’investissement immobilier a changé de main. Je ne rentre pas dans les conséquences fiscales des deux opérations, c’est plus le financement par la holding qui m’intéresse ici.

Si l’acheteur préfère acheter l’immeuble, il doit l’acheter en nom propre ou via une SCI. L’emprunt est tantôt porté par l’acheteur directement, tantôt par la SCI.

Si les vendeurs cèdent leur SCI, l’acquéreur devra porter l’emprunt pour acquérir les parts de la SCI. Il ne pourra pas déduire les intérêts d’emprunt. Le prêt ne finance pas un bien immobilier mais l’achat de parts sociales.

La seule manière de déduire le coût du financement est de le faire supporter par la holding immobilière. Elle déduira tous les frais d’acquisition de ses revenus. Les dividendes de sa filiale serviront à rembourser les intérêts et le capital empruntés aux banques.

C’est le schéma évoqué plus haut du rachat avec effet de levier, Leverage Buy Out en anglais. Le LBO est habituellement utilisé pour le rachat d’entreprise commerciale mais le raisonnement et les avantages sont identiques dans le cadre des holdings immobilières.

Mieux, il est possible que notre holding immobilière soit propriétaire depuis 30 ans de diverses SCI. La majorité des emprunts ont été soldés il y a belle lurette. La holding dispose de moyens financiers importants dont les associés n’ont pas besoin avant leur retraite.

Plutôt que de s’endetter avant la retraite, ils rédigent une convention de trésorerie entre la holding et sa nouvelle filiale qui acquiert l’immeuble locatif. La holding prête 200000 € à la SCI. Les bénéfices issus de la location des appartements serviront au remboursement du prêt consenti par la holding immobilière.

Les avantages fiscaux d’une holding de SCI

En plus des avantages successoraux, financiers et juridiques, la cerise sur le gâteau de notre holding est l’avantage fiscal.

Les holdings de SCI et les autres peuvent bénéficier du régime mère fille et/ou de l’intégration fiscale.

L’intégration fiscale consiste à centraliser les résultats positifs ou négatifs de l’ensemble des SCI dans la holding immobilière. Les SCI ne paient pas d’impôt sur les sociétés puisque c’est le holding qui les prend en charge.

Ce schéma fiscal est à double tranchant. Si certaines SCI affichent des pertes, alors l’imposition globale du groupe sera diminuée de ces pertes. A l’inverse, le cumul de tous les bénéfices des SCI va provoquer une augmentation de l’impôt sur les sociétés à cause des effets de seuil.

Plus le bénéfice d’une société est bas, moins le taux d’imposition est élevé : 15 % en dessous de 42500 €. Si trois SCI affichent 20000 € de bénéfice chacune, elles paieront 15 % x 20000 € x 3 = 9000 € d’IS. Je te passe le détail des calculs, mais si la holding SCI affiche 60000 € de bénéfice, elle paiera 11844 € d’impôt sur les sociétés.

Il faudra bien réfléchir aux effets de seuil et à la stratégie de la holding immobilière pour que l’intégration fiscale soit une solution intéressante.

Cette option fiscale requiert quelques conditions pour être mise en œuvre, tout comme celle de l’intégration fiscale.

Disons juste que du point de vue de notre holding immobilière à l’IS, les gains de sa filiale (bénéfice courant et/ou plus-values) sont un gain taxable. La SCI à l’IS fille aura payé son impôt sur les sociétés et lorsqu’elle verse les dividendes à la holding, celle-ci devra à nouveau s’acquitter de l’IS.

Pour éviter cette double imposition des bénéfices, la société mère pourra opter pour la régime mère fille. Résultat, l’impôt sur les sociétés normalement dû par la holding est divisé par 20. Oui, seuls 5 % des dividendes remontés de la filiale seront taxés.

Quand créer une holding immobilière ?

La création d’une holding immobilière n’est pas à la porté du premier investisseur immobilier venu. Pour supporter les coûts comptables et juridiques d’une holding, mieux vaut avoir un patrimoine immobilier conséquent.

Réaliser un investissement locatif de 300000 € ne permet pas d’avoir suffisamment de levier pour utiliser une holding de SCI. Une simple SCI à l’IS fera très bien l’affaire.

Par contre, créer une holding immobilière est très avantageux pour les chefs d’entreprise, les indépendants et professions libérales qui exercent en entreprise.

Quand les affaires se passent bien, l’entrepreneur se verse un salaire pour vivre et garde des bénéfices dans sa société. Se payer des dividendes serait trop coûteux au regard de l’impôt sur le revenu.

Le miracle de la holding permet de transférer les bénéfices de l’activité professionnelle directement dans une ou plusieurs SCI.

Le frottement fiscal est de seulement 0.75 % d’impôt sur les sociétés. Pour 15000 €, l’IS payé par la holding SCI est de 112.5 €. Il reste donc 14887 € à investir dans la SCI.

Si les 15000 € avaient été versés à l’entrepreneur, il aurait payé 30 % au titre de la flat tax, soit 4500 €. Il aurait pu prêter seulement 10500 € à sa holding.

On raisonne ici avec un « petit » bénéfice d’une seule année. Imagine le cumul des bénéfices pendant 20, 30 ou 40 ans. Économiser 30 % d’impôt pour multiplier les investissements permet de rentabiliser les frais de structure d’une holding de SCI.

C’est en prévoyant d’être dans cette situation que j’ai créé ma holding patrimoniale. Elle est ensuite devenu associée à 95 % de ma SCI. Dans un second temps, la holding a pris une participation de 50 % dans ma SAS.

Créer la holding au tout début de ses activités d’entrepreneur et d’investisseur immobilier est la solution la plus simple et donc la plus économique.

Si tu as déjà des sociétés civiles immobilières et une activité commerciale, alors il est tout à fait possible de créer la holding à posteriori.

Il faudra faire appel à un expert comptable ou un avocat pour la création de la holding et valoriser l’apport des sociétés à la holding par un commissaire aux apports. Il faut compter environ 2500 € pour valoriser des sociétés de petites tailles.

Le timing pour créer la holding immobilière dépend donc de ta situation. J’ai envie de te dire que le plus tôt est le mieux, mais qu’il n’est trop tard que pour les indépendants en fin de carrière. Le nombre d’années avant la retraite reste un paramètre de décision critique pour avoir le temps de rentabiliser la création de la holding.

Comment créer une holding immobilière ?

La création d’une société holding reprend les étapes classiques d’une création d’entreprise.

La première étape de toute création de société est la mise en perspective des avantages et inconvénients du montage juridique envisagé. C’est ce que nous avons vu précédemment.

Une fois que créer la holding de SCI est décidé, il faut rédiger les statuts de la société. Une société civile, une SAS ou une SARL ne répondent pas aux mêmes lois. La forme juridique devra donc être choisie avant toute autre décision.

Quel est le meilleur statut juridique pour une holding ?

Pour choisir le meilleur statut juridique pour ta holding immobilière, je t’invite à lire cet article en détail. En résumé, si tu es le seul associé, alors tu as le choix entre l’EURL et la SASU. La principale différence entre ces deux types de sociétés commerciales est le statut du dirigeant.

En EURL, il dépend de la Sécurité Sociale des Indépendants. Il paiera donc des cotisations sociales assez lourdes sur les bénéfices de sa holding. Qui dit cotisations sociales dit droits sociaux et notamment à la retraite. Mais quand on monte une holding immobilière, je crois que nous cherchons plus à nous protéger des régimes de retraite que d’y plonger tête la première.

Si tel est ton cas, tu préféreras sans doute une SASU, Société par Actions Simplifiée Unipersonnelle. Les dividendes qui te seront versés par ta holding seront imposés à l’impôt sur le revenu et non requalifié en salaire avec cotisations sociales.

La rédaction des statuts d’une holding avec un seul associé n’est pas sorcier. On pourra toujours les remanier ou les toiletter lors de l’entrée de nouveaux associés.

Par contre, si tu n’es pas tout seul dans la holding, il faut particulièrement soigner la rédaction des statuts. Je conseille toujours de passer par un professionnel. Le plus compliqué à mon sens reste de juger de la qualité du travail réalisé quand on n’y connait pas grand chose.

Le pro a-t-il bien travaillé ? Dans le meilleur des cas, tout se passera à merveille et tu ne seras jamais embêté par les banques ou le fisc pour ta holding. Au pire, tu risques de sérieux problèmes aux conséquences financières douloureuses. C’est pour te permettre

- de discuter d’égal à égal avec les professionnels du droit,

- de choisir le montage idéal pour ta situation,

- d’anticiper l’évolution de tes sociétés,

- de contrôler le travail du rédacteur,

que j’ai créé la méthode Réussir sa SCI et sa SAS dont la page de présentation est ICI !

Après cet intermède de publicité (sans rire, elle est géniale cette formation), revenons à la rédaction des statuts. C’est l’étape la plus importante de ton projet. C’est ici que se joue la partie.

Comment rédiger les statuts de la société holding ?

La première attention devra porter sur l’objet social de la holding. L’objet social détermine le terrain de jeu de la société, ce qu’elle est autorisée à faire et ce qui est interdit.

On précisera donc que l’objet social de la holding est la détention, la gestion et l’administration des participations dans tout type de société. On peut réduire cet objet à la participation dans des SCI uniquement.

Comment nommer sa holding ?

Ensuite, il faut choisir la dénomination sociale de la holding. On évitera d’utiliser des marques déposées et on fera fonctionner son imagination pour trouver un nom qui correspond au projet de la holding immobilière.

Elle peut regrouper les initiales des membres du projet. La holding peut être désignée par un verbe ou un nom porteur de sens pour son ou ses fondateurs.

Où domicilier sa holding ?

Le siège social de notre holding pourra être domicilié chez l’un des associés. Personnellement, je n’ai pas pu domicilier mes sociétés commerciales à mon domicile car je suis locataire. J’aurais pu opter pour une domiciliation payante dans un centre d’affaires mais j’ai préféré domicilier mes sociétés dans l’un de mes lots de garages.

Les filiales peuvent tout à fait être domiciliées au même endroit que la holding. Il faut juste que le propriétaire des lieux signent une autorisation expresse autorisant la domiciliation des sociétés dans le local ou le logement.

Quel capital pour une holding ?

Les apports de chacun seront notés dans les statuts. En fonction des apports, les associés recevront leurs parts sociales de la holding. Si des SCI ou des biens immobiliers sont apportés, il faudra le faire apparaître dans les statuts avec l’intervention probable d’un notaire et/ou d’un commissaire aux apports.

Quel capital pour notre holding immobilière ? Le minimum est d’un euro peu importe le statut juridique de la holding.

Il n’y a pas vraiment d’intérêt à fixer des capitaux forts sauf pour les holdings de type EURL et SARL. Cela permettra au gérant majoritaire de se verser jusqu’à 10 % des capitaux propres de la holding en dividende sans payer les cotisations sociales.

Les autres considérations sont plus d’ordre fiscal et n’ont pas grand impact de nos jours.

Un capital de 1000 € sera bien suffisant pour la plupart des projets de holding. Les associés compléteront les besoins financiers de la holding immobilière et des SCI le moment venu par des apports en compte courant d’associé.

Viennent ensuite les réflexions sur les droits et obligations rattachés aux parts sociales.

Comment fonctionne une société holding ?

Des statuts bien rédigés permettent de bons rapports entre les associés. Les statuts fixent les règles d’entrée et de sorties des associés, utiles dans les holdings pour investisseurs, comme dans les holdings patrimoniales et familiales.

C’est aussi à ce moment qu’il faut décider de qui dirige la holding et ses SCI. La même personne peut gérer toutes les structures ou la direction peut être partagée.

On veillera à prévoir les situations embêtantes où le dirigeant pourrait se voir éjecter de ses fonctions suite au décès d’un associé par exemple. Les associés choisiront d’opter pour un gérant fort ou faible à ce moment.

Le fonctionnement de la gouvernance est donc une décision des plus importantes. Il faut choisir la mission du gérant et statuer sur les règles de majorité lors des votes en assemblée générale. Majorité simple, majorité de deux tiers, trois quart ou unanimité n’ont pas les mêmes impacts sur la vie de notre holding.

Les statuts doivent aussi prendre en considération la transmission de la holding et de ses SCI aux héritiers éventuellement. La clause de démembrement mérite toute ton attention car ce mécanisme est fréquemment utilisé et je vois trop souvent des clauses non adaptées au profil des fondateurs.

Toujours dans le registre du droit de la famille, il faudra bien réfléchir aux conséquences patrimoniales de l’insertion des SCI et de la holding dans le patrimoine des couples associés. Qu’ils soient mariés ou pacsés, tu dois comprendre l’impact que cela peut avoir en cas de décès ou de divorce. Rien de pire que d’être associé avec les enfants mineurs de son associé décédé.

L’option fiscale de l’impôt sur les sociétés devra être insérée dans les statuts. Les options de régime mère fille et/ou d’intégration seront à déclarer lors du premier bilan de la holding.

Une fois les statuts rédigés, et tu as aperçu que ce n’est pas une mince affaire, ils seront signés par les associés en plusieurs exemplaires. Des exemplaires seront déposés au centre des impôts et au greffe du tribunal de commerce.

En parallèle, les associés auront ouvert un compte bancaire au nom de la holding. La banque aura certifié que les capitaux propres ont bien été déposés sur le compte.

Il faudra déposer une annonce dans un journal d’annonce légale. Cela permet la communication à qui de droit que la holding a été bien été créée.

Après toute cette procédure, le gérant reçoit un extrait de Kbis.

Comment sortir de l’argent d’une holding ?

Alors comment se payer avec une holding ? J’ai envie de te répondre : de la même manière qu’avec tout autre type de société !

La holding immobilière est une société civile, une SAS ou une SARL dans la plupart des cas. Son fonctionnement est calqué sur la forme juridique qu’elle emprunte.

Il y a deux cas de figure pour sortir de l’argent d’une holding : par un salaire ou par des dividendes.

Se payer en salaire avec une holding

Dans les holdings patrimoniales et familiales, il y a rarement des employés car elles sont trop petites. Nous évoquons donc ici le cas du dirigeant.

Selon la forme juridique de la société, le dirigeant cotisera à différentes caisses sociales. Le président d’une holding SAS cotise au régime général de la sécurité sociale. Le gérant d’une société civile ou d’une SARL cotisera au régime de la Sécurité Sociale des Indépendants (SSI ancien RSI).

Qui dit cotisations sociales dit couverture sociale. Le dirigeant est couvert contre la maladie et engrange des points retraite.

S’il me manque des trimestres de retraite alors que je souhaite arrêter de travailler, je pourrai toujours me payer un salaire en attendant la retraite à taux plein.

Le niveau de taxation est relativement identique entre les deux régimes. Seuls des conseillers en gestion de patrimoine expert sur le sujet peuvent optimiser les cotisations sociales. Grosso modo, une société qui verse 10000 € net de charges salariale et patronale à un gérant ou un président paiera en tout 18000 €.

Ce salaire est imposable à l’impôt sur le revenu dans la catégorie des traitements et salaires. Cette catégorie ouvre droit à un abattement forfaitaire de 10 % ou aux frais réels.

On notera aussi que le salaire du dirigeant est déductible du résultat comptable. En clair, ce qui est versé en salaire n’est pas taxé à l’impôt sur les bénéfices.

Sortir de l’argent d’une holding en dividende

Admettons maintenant que le dirigeant soit bénévole comme dans la plupart des cas. Nos 18000 € de salaire sont alors transformés en résultat pour la holding. Ce résultat est taxé à l’impôt sur les sociétés au taux de 15 % puis 26.5 %.

Après l’IS, la société affiche un bénéfice après impôt de 15300 €. Ce bénéfice est prêt à être distribué aux associés en fonction de leur part dans le capital. Les associés touchent des dividendes. Elles ne sont pas un revenu du travail mais un revenu du capital.

L’imposition des dividendes dépend de la catégorie des revenus de capitaux mobiliers. Ces dividendes sont soumis au barème progressif de l’impôt sur le revenu ET aux prélèvements sociaux, couramment appelés CSG-CRDS.

L’impôt sur le revenu affiche un taux qui varie de 0 % à 45 % quand le taux de la CSG CRDS est fixé à 17,2 %. En optant pour le prélèvement forfaitaire libératoire, l’associé peut choisir un taux d’IR fixe de 12,8 %. Si on cumule les 12,8 % avec les 17,2 %, cela nous donne un taux fixe de 30 %, couramment appelé flat tax (la taxe plate).

En admettant que les 15300 € de dividendes reviennent à 100 % au dirigeant, il paiera 30 % x 15300 € = 4590 € d’impôt. Il lui restera 10710 € net d’impôt. On remarque que cette situation est plus avantageuse que le paiement en salaire qui rapporte 10000 € avant impôt au dirigeant.

Mais les dividendes sont versés à fond perdu. Il n’y a aucune contrepartie au paiement de cet impôt. Pas de cotisations sociales, pas de droits sociaux. Notre dirigeant de holding devrait conserver une part de ses revenus en salaire, versé par la holding, ses SCI ou un autre employeur, afin de bénéficier de l’assurance maladie et des droits retraite.

C’est mon avis mais on peut raisonner différemment. J’aime bien diversifier mes investissements. Je considère ma holding, mes sociétés, ma couverture maladie et mes cotisations retraite comme autant de véhicules d’investissement.

Je pondère mes revenus et mon allocation dans chaque « actif » en fonction de mes préférences. Personne ne peut prédire l’avenir donc il est sage de répartir ses œufs dans tous les paniers qui nous sont offerts.