Nous allons voir comment Sandrine a réalisé son investissement parking à Lyon. Elle a investi dans 8 garages en banlieue de Lyon avec un bon rendement locatif. L’immobilier garage à Lyon se porte bien.

Comme j’habite à Saint Etienne (grande banlieue de Lyon), je me suis aussi posé la question d’un investissement parking à Lyon. Je vais partager avec toi mes idées sur l’achat de place de parking et autres garages à Lyon.

Voici le sommaire de l’article :

Retrouve d’autres astuces pour acheter un garage ou un box ici !

L’idée de Sandrine : acheter des garages à Lyon

J’adore écrire et partager mes aventures sur ce blog. Mais j’ai un plaisir encore plus grand que cela. Ce sont les emails que j’échange chaque semaine avec des dizaines de lecteurs. J’y passe au moins deux heures chaque lundi et jeudi. C’est une source de rencontres, d’échanges et de réflexions extraordinaire. Si tu penses à créer un blog, sache que c’est une aventure humaine géniale !

J’ai écrit cet aparté pour te parler d’une lectrice lyonnaise, avec qui j’échange depuis avril 2014. Voici le premier email qu’elle m’a envoyé :

« Bonjour Julien, je viens d’acheter ton guide, et je suis terriblement enthousiaste !!!!! 😎

Je me lance, j’adore ce projet, trop top.

Je viens d’acheter deux lots dans la région lyonnaise avec une très bonne rentabilité, locataires à l’intérieur au bon endroit.

Mais maintenant, je vais suivre tes conseils à fond sur la recherche des garages etc… Alors merci encore. A très bientôt, Sandrine »

Ce blog a aidé Sandrine à investir dans les parkings et, en retour, elle souhaite partager son expérience avec toi.

Je suis infirmière libérale depuis sept ans. J’ai étudié la géographie, puis suis partie en Allemagne pour changer de vie. La-bas, je suis devenue infirmière pour des raisons pratiques : pouvoir travailler partout en Europe. Je sais qu’à la retraite je toucherai une misère malgré mes versements importants pour ma caisse en régime obligatoire. Ma pension, selon mes prévisions, serait d’environ 800 € nets par mois. Il me faut donc trouver une solution pour toucher une rente complémentaire.

En étudiant la question de plus près, je me suis aperçue que les caisses complémentaires prendraient plus qu’elles ne m’en rendraient. D’autre part, les assurances-vie n’ont plus de taux d’intérêts intéressants. Il me reste donc l’immobilier.

J’ai déjà réfléchi pour acheter des petits appartements mais ma crainte principale est de ne pas m’en sortir en cas d’impayés ou de dégradations. Les lois ne sont pas bien faites pour protéger les propriétaires. Aussi, les charges de copropriété me font peur. Il suffit d’un ravalement de façade, d’un nouvel ascenseur ou d’une réfection de toiture pour que le budget explose.

En discutant avec des amis qui louaient un garage à Lyon, j’ai eu l’idée ! Pas de gros travaux, une loi plus souple permettant d’expulser un mauvais payeur plus rapidement, et surtout, pas de grosses sommes à engager pour l’achat d’un garage.

Alors, comme ça, sur une impulsion soudaine en avril 2014, j’ai regardé les annonces sur le bon coin. En une journée, je suis partie sur ce projet à fond. Mon mari ayant entendu parler de Julien, il m’a fait connaitre son blog. Et c’est tout en lisant le livre et en regardant les vidéos de Julien que j’ai été active.

L’immobilier garage à Lyon, c’est beaucoup de rencontres !

Julien m’a conforté dans ma pensée. Il m’a appris à prendre conscience de mes objectifs, ses tableaux de rentabilité ont été « L’OUTIL » indispensable !!! J’ai gagné du temps et de l’énergie avec sa calculatrice RentaGarage.

J’ai visité en une semaine une dizaine de garages à Lyon et aux alentours, puis d’autres dans les semaines qui suivirent. J’ai fait connaissance avec un tas de personnes : concierges, habitants, vendeurs et c’est pour moi une expérience très enrichissante.

Alors j’ai trouvé puis acheté mes trois premiers garages en banlieue lyonnaise. Ils étaient déjà loués. Puis j’en ai acheté deux autres à Villefontaine, non loués cette fois-ci. J’ai loué ces garages très rapidement. Vu le nombre d’appels générés par mon annonce, et les dix personnes sur liste d’attente, j’ai même acheté trois autres garages dans la même ville, à Villefontaine.

En l’espace de 6 mois, j’ai donc réalisé trois opérations immobilières dans les garages. J’ai acheté d’abord trois puis deux et enfin trois autres garages dans la banlieue de Lyon.

Lors de ma troisième opération, je savais que le propriétaire avait d’autres garages à vendre. J’avais déjà négocié le prix de vente des trois garages pour 6000 € l’unité. J’ai tenté ma chance et fait une proposition à 5000 € l’unité pour le lot de cinq garages. J’aurais pu en prendre cinq à 6000 € l’unité, mais mes finances auraient été un peu justes. C’est à peu près le prix des garages autour de Lyon.

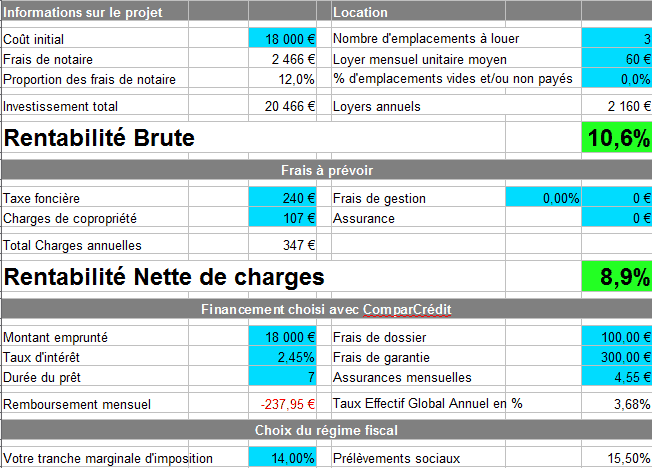

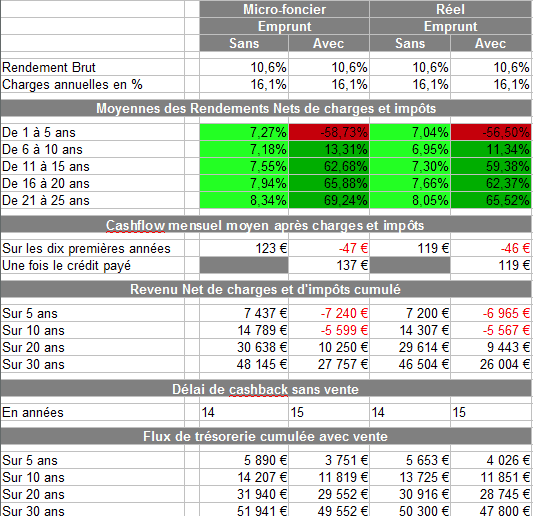

Le rendement de ces trois garages est déjà bon. Si je n’avais pas fait de crédit, mon rendement net net (après charges et impôts) serait de 7 % ! J’ai fait un crédit sur 7 ans, afin de dégager des revenus complémentaires rapidement. Cela me permettra de continuer à investir dans les parkings à Lyon.

En attendant, je sais que pendant ces sept années, je vais « perdre » un peu d’argent chaque mois. La différence entre mes loyers et l’ensemble des charges est de 47 € par mois. C’est le montant que je dois prévoir chaque mois pour équilibrer mon achat de parking sur Lyon.

Dans sept ans, je gagnerai 119 euros chaque mois, nets de toutes charges ! Je suis prête à faire cet effort pour avoir ce résultat !

Je pense aussi augmenter le prix des locations. J’ai eu beaucoup de demandes suite à mon annonce, donc je pense que mon prix de location est un peu bas.

Rendement des garages de Sandrine à Lyon

Cette année, j’ai investi 57 000 € dont 24 000 € en apport personnel. Le reste est financé à crédit. Les mensualités des crédits sont couvertes par la totalité des locations.

Location de garage à Lyon : les surprises

Pour l’instant, je dois sortir les charges et taxes foncières de ma poche jusqu’à la fin des crédits (5 ans pour la plus grande partie). Pour cette raison, je m’arrête là pour le moment. Je souhaite rester prudente et on n’est jamais à l’abri des impayés!

Aussi, j’ai pu constater qu’il est plus facile d’acheter un garage vide afin de pouvoir imposer ses conditions à la location. J’ai eu une mauvaise surprise pour mes trois premiers garages. Une locataire avait disparue. Je n’avais aucune certitude sur son identité et le bail avait été fait à l’arrache : pas de caution, pas de carte d’identité et le garage était loué à moitié prix. Aujourd’hui, le problème est résolu. J’ai reloué le garage plus cher, avec un bail de parking selon le modèle Julien (blindé). Je repars sur une bonne base.

Alors maintenant, je rentre en phase d’observation avec mes huit garages et j’ai le plaisir d’entretenir de bonnes relations avec mes locataires.

Mon objectif: à l’age de 60 ans, avoir entre 20 et 30 garages. Je pense que c’est réalisable. Et j’y crois.

Bilan avec Sandrine un an après son investissement parking à Lyon

Dans combien de garages as-tu investi à Lyon et à quel prix ?

J’ai acheté 8 garages. 1 lot de 3, puis un de 2 , puis un de 3.

Pour l’instant, j’attends de finir mes petits crédits de 5 ans qui sont entièrement financés par les locations. Puis je continuerai à investir. Peut-être, si ma situation financière me le permet, j’achèterai de nouveaux parkings avant la fin des crédits.

Mes garages se situent :

-3 à Vaulx-en-Velin que je loue 68 euros par mois chacun.

-5 à Villefontaine loués 60 euros par mois chacun.

Je les ai tous achetés durant la même période : été / automne 2014.

Pourquoi voulais-tu investir dans l’immobilier garage à Lyon ?

Mon objectif est d’obtenir des revenus complémentaires pour ma retraite plus tard, en toute sécurité et sans prendre de gros crédits comme pour des appartements. Je n’ai pas trouvé de meilleur placement.

Je souhaite compléter mon salaire d’environ 800 euros par mois net. Il va me falloir environ 20 ou 25 garages pour atteindre ce but. Ce qui me paraît réalisable. Un petit inconvénient : il y a plus de gestion dans 25 garages que dans un appartement. Mais moins de risques de dégâts et d’impayés.

Comment se passent la location de tes garages lyonnais ?

J’ai de très bonnes relations avec mes locataires, très conviviales. Parfois, je suis un peu trop gentille, je dois faire plus attention 🙂

Pour trouver des locataires à Lyon, des simples annonces sur le bon coin ont suffit. En 1 ou 2 semaines grand maximum, j’ai preneur ! Je peux parfois avoir 5 appels/jour pour le même garage à louer 😉

J’ai eu 2 impayés, des locataires qui ont disparu sans laisser de traces ni de nouvelles. C’était à Vaulx-en-Velin. J’ai remédié très rapidement à mes soucis pour ne pas perdre de temps , mais sans passer par la justice.

J’ai aussi subi une dédite rapide sans respect du préavis. Mais j’avais un locataire en attente qui a vite remplacé celui-ci. Apparemment, le contrat de location ne fait pas peur à autrui. Par contre, maintenant, je suis très vigilante sur le choix de mes locataires. Je prends le temps de sélectionner car, heureusement, j’ai le choix 😉

Si je n’ai aucun souci avec les locataires, je dois passer maximum 1h/mois sur la gestion des garages. Par contre, un seul souci peut vite vous occuper une voire deux semaines!

Es-tu satisfaite du rendement de tes investissements parkings ?

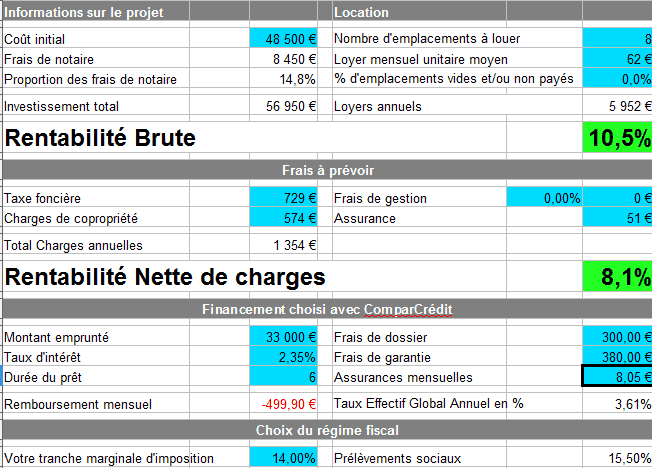

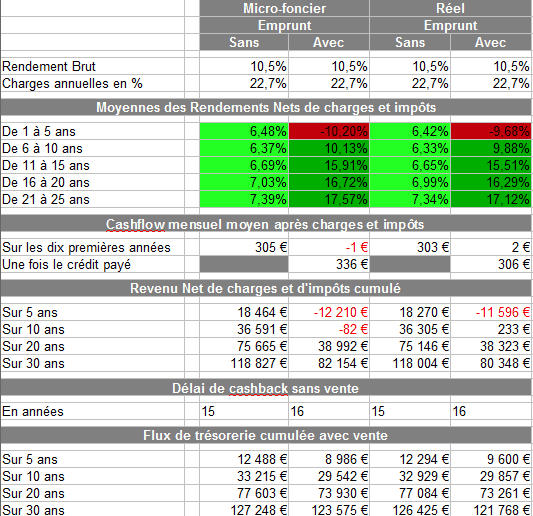

Montant total d’achat de mes 8 garages : 56 950euros.

Revenu Brut : 6048 euros /an

Revenu net : 3370 euros/an

L’emplacement à Vaulx-en-Velin n’est pas très rentable, seulement 6,3 % de rentabilité net. Ceci s’explique par les charges qui augmentent en raison de vandalisme accru sur ces 6 derniers mois. Je pense revendre mon lot de garages dans quelques temps.

A villefontaine , la rentabilité est 10,4 %, ce qui me paraît très bien.

Je suis, pour l’instant, contente de mes achats immobiliers dans les garages en région lyonnaise. Et je veux continuer ainsi. Je peux recommander ce type d’investissement à chacun. Les prix sont très accessibles, les taux d’emprunts également intéressants.

Et si c’était à refaire ?

Oui, je le referais ! Je ferais juste attention de ne pas acheter en quartiers sensibles !

Merci Sandrine pour tes réponses !

Vais-je acheter des places de parking à Lyon ?

Depuis novembre 2012, j’ai cherché à acheter des garages ou des parkings en dehors du département de la Loire (42 – Saint Etienne). Si comme moi, tu regardes tous les jours les annonces de parkings et garages à vendre dans ta ville, tu as noté que de nouvelles annonces arrivent chaque jour. Tu peux trouver ses annonces sur internet. Leboncoin.fr et seloger.com restent mes sites préférés !

En tant qu’investisseur, je cherche à faire de bonnes affaires dans mes investissements immobiliers. Pour cela, je n’ai pas hésité à me former. Plus je passe de temps à visiter, à appeler des propriétaires ou des agents immobiliers, plus je gagne en expérience. Est-ce que j’aurais acheté mes 50 garages en Normandie avant d’acheter quatre garages à Saint Etienne ? La réponse est NON !

Acquérir de l’expérience est très important dans les affaires. Par affaires, j’entends aussi bien l’immobilier que la bourse, le commerce, la vente, l’artisanat etc etc… La réussite ne se construit pas en un jour, il faut souvent plusieurs années d’expérience pour y arriver.

J’ai décidé d’investir dans les garages ou les parkings à Lyon

Même si je continue de regarder les offres sur toute la France (ou presque), j’ai envie d’acheter des garages ou des parkings à Lyon. Pourquoi ? D’une part, Lyon est situé seulement à 60 km de Saint Etienne. Le trajet est composé uniquement de quatre voies. C’est sécurisant, peu fatiguant et rapide quand il n’y a pas de bouchons. La proximité géographique est un argument important dans ma recherche de lot de parking à vendre à Lyon.

Ma seconde motivation pour trouver des lots de parkings et garages à vendre à Lyon est sa taille. Lyon en tant que ville compte un peu moins de 500 000 habitants. Plus il y a d’habitants, plus la demande potentielle pour de la location de garage à Lyon est forte. Lyon est aussi la troisième unité urbaine de France avec 1,5 millions d’habitants.

A titre de comparaison, Saint Etienne compte 175 000 habitants (14ème commune française) et la communauté d’agglomération 375 000. La démographie de Lyon est croissante alors que Saint Etienne a perdu 23 % de sa population entre 1968 et 2008. Acheter un garage à Lyon, à condition d’être bien situé, peut donc devenir une bonne affaire.

Acheter un parking à Lyon est aussi intéressant pour une autre raison. Lyon et son agglomération ont réalisé un PIB de 62 milliards d’euros. Cela place Lyon comme le deuxième pôle économique français derrière Paris et sa région. Lyon a déjà une envergure économique européenne du fait de sa situation géographique mais aussi par son dynamisme économique. La plupart des industries sont présentes à Lyon.

La ville est reconnue internationalement pour ses compétences en chimie, pharmacie, mécanique ou textile. On peut aussi citer la Part Dieu (second quartier d’affaire après la Défense), Confluence et la Cité internationale de Lyon qui accueillent de nombreuses entreprises et donc des emplois. Pour son dynamisme économique très fort, l’achat d’un parking ou d’un garage à Lyon me semble être un investissement porteur.

Pour résumer, je suis motivé pour acheter un garage ou un parking à Lyon pour trois raisons :

- la proximité avec Saint Etienne,

- le dynamisme démographique de Lyon,

- son dynamisme économique.

Ces trois facteurs sont très importants dans ma décision d’acheter des parkings ou des garages à Lyon.

L’immobilier garage à Lyon contre la crise

Lors de mon dernier séjour parisien, j’ai eu l’occasion de discuter avec quelques investisseurs. Ces rencontres sont toujours une joie et un grand plaisir pour moi. C’est aussi l’occasion d’échanger des points de vue et des informations sur l’immobilier, les affaires et aussi des choses plus triviales.

Ce n’est un secret pour personne, mais les prix de l’immobilier ont commencé à baisser dans certaines régions et villes de France. Je ne vais pas jouer les devins car je n’ai pas de boules de cristal. En ce moment, les acheteurs prennent donc la main sur les prix de l’immobilier. Ces acheteurs ne sont pas prêt à payer le prix demandé par le vendeur. Ils demandent donc le prix qui leur semble le plus juste.

Les vendeurs, eux, ne sont pas prêts à revendre leur bien en dessous de leur prix d’achat. Ils retardent donc les ventes. Plus le temps passe, moins il y a de ventes, ce qui revient à renforcer le pouvoir de négociation des acheteurs face aux vendeurs. C’est donc sans doute le bon moment pour un achat de parking ou garage à Lyon !

Les prix de l’immobilier à Paris sont restés stables en 2012 malgré une chute du volume de transaction de – 30 % à – 40 %. Les vendeurs ne parient pas sur une chute des prix et ils refusent donc de baisser leur prix. Je crois que l’immobilier à Lyon peut suivre une tendance similaire. L’évolution des prix de mise en vente a encore grimpé de 8 % entre juillet 2011 et décembre 2012. Selon moi, l’achat de parking et de garage à Lyon est une bonne protection contre la déflation de ton capital.

Vente de parking et garage à Lyon

Acheter mes garages en Normandie n’est pas sans risque. La ville est petite (5000 habitants) et je pourrais éventuellement avoir du mal à revendre mon bien. Au vu du prix d’achat (90000 € pour 50 garages) et de sa rentabilité (12 % brut à 75 % de remplissage), je pense avoir acheté dans de bonnes conditions. Ceci dit, l’achat de parking ou de garage à Lyon me paraît plus liquide.

Les investisseurs parient dans la valeur intrinsèque de ce qu’ils achètent. Ils ne veulent surtout pas voir leur bien perdre de la valeur. Pour cette raison, ces investisseurs préfèrent avoir des taux de rentabilité bas (3% net de charges et d’impôts) mais un capital qui va s’évaluer dans le temps, donc une plus value certaine à la revente. Je pense qu’investir dans des garages ou des parkings à Lyon répond bien à cette problématique. La revente de ton investissement parking à Lyon ou ailleurs est un point important. A mon avis, les ventes de parking et garage à Lyon et à Paris sont bien plus rapides et profitables que dans une petite ville.

J’ai partagé avec toi mon avis sur l’investissement parking à Lyon. Mon objectif est donc de plus cibler cette zone géographique dans les prochains mois.

Patrick achète des parkings et des garages à Lyon

Bonjour, je m’appelle Patrick, j’ai 41 ans, J’habite à Villeurbanne juste à côté de Lyon, je suis Ingénieur en Informatique, j’ai 2 enfants, je suis propriétaire d’un appartement en résidence principale.

J’ai passé plus d’un an à parcourir les blogs et les vidéos YouTube sur le sujet de l’enrichissement, et j’ai eu un déclic quand j’ai compris le principe de l’effet de levier et l’autofinancement.

Je me suis forcé à me lancer mais j’avais des craintes donc je voulais commencer petit, et ma capacité d’endettement ne me permettait pas d’acheter gros. J’ai donc choisi les parkings qui ont aussi l’avantage d’être très simples à gérer.

J’ai cherché sur Leboncoin, ce qui n’était pas la meilleure façon de chercher d’ailleurs (je l’ai compris après) car les bonnes affaires sont souvent vendues avant d’y figurer. Après quelques visites sur la banlieue Lyonnaise qui ne m’ont pas emballé j’ai appelé pour une annonce de place de parking peu chère sur Lyon 7e (7000€ annoncés), et l’agent immobilier m’a annoncé « j’en ai tout un sous-sol à vendre, et en plus la plupart sont boxables! ».

Il s’agissait en effet d’un promoteur qui créait une copropriété et vendait à la découpe. Je me suis souvenu que le boxage est très lucratif : augmentation de la valeur du bien, du loyer, pas d’impôt sur la plus-value sous 15000 euros.

Après une certaine hésitation, j’ai demandé 3 places pour… 18000€. C’est passé tout juste.

Ma banque a accepté de tout financer, y compris les frais de notaire. J’ai eu de la chance car par la suite ils n’ont pas voulu recommencer pour de si petites sommes.

J’ai boxé sans difficulté une des places, j’ai essayé de transformer une autre place en parking moto mais ça n’a pas très bien fonctionné donc je suis revenu à une location classique. L’installation de la porte du garage a duré une heure mais m’a fait gagner plusieurs milliers d’euros!

J’ai choisi ces places car elles étaient parmi les moins chères, je pensais que le risque serait moindre en cas de problème. Je pouvais tester la location simple, la location moto et le boxage. Si je devais recommencer je me concentrerais sur le boxage même avec des places un peu plus chères.

Cet achat m’a permis de valider qu’on peut gagner de l’argent en quelques dizaines d’heures avec l’immobilier. Cela m’a rassuré pour l’avenir. Je sais que je peux vendre une place si j’ai besoin d’argent. Je sais que je suis capable de faire une bonne affaire, et surtout j’ai envie de multiplier les achats.

6000 euros la place + 3000 euros de frais de notaire (et oui ça fait mal) soit 21000 empruntés. La banque n’a pas voulu financer le boxage à 1000 euros. J’ai emprunté sur 15 ans mais je peux moduler les échéances pour passer sur 10 ou 20 ans.

Sur de si petites mensualités (135 euros) ça ne vaut pas forcément le coup de moduler. Je touche 185 euros de loyers environ donc j’arrive à peu près à autofinancer le bien en comptant les taxes foncières et charges. Je ne gagne donc rien aujourd’hui mais je toucherai l’argent à la revente, c’est un placement de moyen terme.

J’ai eu mon premier locataire sans chercher! L’agent immobilier m’a appelé car un nouveau propriétaire cherchait une place de parking dans l’immeuble. J’étais encore sous compromis. Quel plaisir de toucher son premier chèque en tous cas 😉

Pour les autres je suis passé par Leboncoin et j’ai eu quelques rotations, j’espère que ça va se stabiliser. Je cherche avant tout des locataires stables maintenant. Il y a peu d’appels mais les personnes qui visitent sont souvent intéressées, ça évite de perdre du temps. C’est un autre avantage des parkings, peu de visites suffisent.

Pour la gestion je suis abonné à un site pour quelques euros par mois qui gère les finances et génère les quittances de loyers si besoin. C’est rassurant, mais je pense qu’à terme je pourrai tout faire tout seul. Inutile de passer par une agence pour louer.

Je conseille de multiplier les achats. On dit qu’il faut commencer petit mais voir grand, c’est exactement ça. Je suis en train d’acheter 2 autres lots, toujours sur des parkings. Je rêve d’en avoir quelques dizaines.

Pour la recherche j’ai eu beaucoup de mal à trouver des bonnes affaires par la suite car la concurrence est très forte sur Lyon. Je suis allé jusqu’à chercher dans d’autres villes (notamment Saint Etienne à 1h de Lyon) mais le problème n’était pas là. J’ai compris que les sites de petites annonces ne sont pas le meilleur endroit où chercher et qu’il faut ruser pour se rapprocher du vendeur.

Le seul point qui me pose encore problème c’est le financement car sous 50000 euros les banques n’ont pas toujours envie de faire un prêt immo mais plutôt conso, sur des durées bien plus courtes hélas.

Si vous hésitez à vous lancer formez-vous et ne trainez pas, car vous allez vous enrichir.

Benjamin investit dans des parkings à Lyon

Je vais te raconter l’histoire de Benjamin. Il m’a raconté son histoire par téléphone et voici la retranscription.

Je m’appelle Benjamin. J’habite à Villeurbanne en banlieue de Lyon. Je suis commercial et je vais bientôt prendre 35 ans. J’attends un troisième enfant pour 2021.

Fin 2015, j’achete une place de parking à Villeurbanne. Ce n’est pas un investissement locatif. C’est ma femme qui va s’en servir. A l’époque, cette place vaut 6500 €, auxquels s’ajoutent 1800 € de frais de notaire.

Si nous avions loué cette place, le loyer aurait été de 65 € par mois. La place se situe dans un bâtiment de deux étages qui sert uniquement au stationnement.

Un jour, je discute avec un jeune homme qui a investi dans plusieurs places de parkings et garages à Lyon. Quand je réalise qu’il a 4 ans de moins que moi, je me dis « mais qu’est-ce que j’attends ? Si lui l’a fait, pourquoi pas moi ? ».

Je démarre mes recherches immobilières et rapidement, j’investis dans une seconde place de parking. Je l’achète 6500 € + 1800 € de frais de notaire. Je la loue très rapidement car j’ai publié une annonce une semaine avant de passer chez le notaire.

Elle est située dans le même bâtiment que la place de mon épouse.

Avec un 65 € par mois, le rendement brut est de 10 %. Les charges de la copropriété sont de 8 € par mois et la taxe foncière s’élève à 70 € à l’année. Le rendement net de charges est donc de 7.4 % ce qui est exceptionnel dans l’immobilier lyonnais.

Je suis ravi de cet investissement et je n’ai qu’une envie, c’est de recommencer et d’apprendre de mes investissements.

En parlant d’apprendre, je tombe sur un garage proche de la gare Part dieu à Lyon. J’ai fait une erreur car je n’avais pas mesuré la taille du garage. Ma golf avait du mal à rentrer dans le box. Malgré cela, j’ai réussi à le louer 80 € pour un investissement de 15000 € hors frais de notaire.

Je n’étais pas content de cet investissement, alors je l’ai revendu quelques mois plus tard. Comme le marché des parkings à Lyon est dynamique, je n’ai pas perdu d’argent. Le prix de vente était mon prix d’achat plus les frais de notaire.

J’ai aussi pensé faire de bonnes affaires dans le neuf. Les frais de notaire sont réduits. Les résidences sont propres et demandent peu d’entretien.

Par chance, j’ai pu acheter un box avec un super prix de 22000 €. Il est valorisé environ 30000 € aujourd’hui. Je le loue 110 € par mois. Je n’ai qu’une envie, c’est d’en retrouver un ou plusieurs mais les promoteurs ont augmenté leurs prix. Ils se sont aperçus que la demande était forte et qu’ils trouvaient preneur auprès des investisseurs.

Je n’ai pas voulu m’arrêter en si bon chemin. J’ai raté quelques affaires que ma banque a refusé de financer. C’est dommage et je le regrette car je pourrais avoir plus de parkings et de garages aujourd’hui.

Ma situation bancaire s’est améliorée depuis que j’ai fait jouer la concurrence. Certaines banques me font confiance et je peux continuer à investir.

Cela m’a permis d’acheter deux autres places de parkings. Tu vas rire mais elles sont toujours dans le même bâtiment que la place de mon épouse.

Une place a été achetée 6000 € et l’autre 10 000 €. Tout le rez de chaussé de la copropriété est boxable alors que l’étage ne l’est pas.

Une place est en train d’être boxée. Cela me permettra de passer le loyer de 65 € à 85 €. J’accumule aussi une plus-value puisqu’un box se revend le double qu’une simple place de parking.

Pour la petite histoire, le maçon qui réalise le boxage a investi dans 15 boxes dans la même copropriété. Il connaît bien la personne qui gère le syndic donc il en profite mais travaille très bien😉

Après 5 années de recherche plus ou moins intensives, je suis l’heureux propriétaire de quatre parkings et un garage.

Mon objectif a toujours été de réaliser des investissement à long terme pour constituer mon capital. Par contre, j’aime aussi les parkings car je peux les revendre si j’ai besoin de trésorerie rapidement.

Je trouve que les prix ont beaucoup augmenté ces dernières années à Lyon. Je suis content pour mes investissements mais beaucoup moins pour mes futurs investissements.

J’hésite à m’éloigner de Lyon et à investir dans des villes que je connais pas. C’est toujours un risque supplémentaire. Je réfléchis à investir dans d’autres types d’immobilier comme de la colocation ou des appartements meublés. Je suis moins convaincu que par les parkings car les charges et les ennuis me rebutent un peu.

Et toi, que penses-tu d’acheter des parkings ou des garages à Lyon ?

Bonjour,

J’ai lu avec intérêt cet article, étant Lyonnais d’adoption. Il y a quelques années, j’ai souhaité investir dans des garages (après la lecture du blog et des livres de Julien). J’ai dans un premier temps fais pas mal de visite sur Lyon, plutôt des lots. Mais les prix me semblaient chers, la rentabilité n’étant pas toujours assurée. J’avais alors fais deux offres sur deux lots, au prix qu’il me semblait opportun de payer pour avoir une rentabilité correct. Les deux fois, mes offres ont été refusées…

J’ai laissé couler quelques mois et j’ai repris mes recherches en élargissant, toujours dans l’optique d’acquérir un lot. Et j’ai trouvé sur Saint Etienne, 7 garages dans une copro pas trop mal situé. Ce lot à nécessite quelques travaux (toutes les cloison entre les box était à refaire, quelques éléments de porte étaient à changer).

Bilan après 2 ans d’exploitation :

– une renta net trop faible à mon gout a causes des charges qui sont lourdes.

– pas mal de rotation dans les locataires,

– un taux de remplissage de 71% pour 2017 et 91% en 2018.

Je trouve qu’il faut être très réactif quand un locataire potentiel s’intéresse à un garage, car il a vite fait de trouver ailleurs. Et l’éloignement ne favorise pas cette réactivité. Je n’ai même pas essayer de grouper les rdv pour amortir mon trajet (150km A/R).

Je suis prêt à recommencer, mais avec un éloignement moindre. Donc je pense me relancer dans des recherches dans les prochains mois sur Lyon est sa proche périphérie. Je pense que le marché Lyonnais est dynamique.

Si d’autres Lyonnais (Sandrine ou Patrick) vuelent remettre ça, pourquoi ne pas mutualiser nos effort !??!

Bonjour Stéphane,

merci pour ton retour d’expérience ! Avis aux amateurs !

Bonjour,

J envisage d acheter des garages et regarde pour l instant sur le bon coin. Patrick parle d autres manières de chercher, j aimerais en savoir plus.

pareil où faut-il regarder ailleurs que le bon coin ?