Comme toi, je me suis souvent demandé dans quoi investir mon argent. Cette question taraude à tout âge. Même quand j’étais adolescent, j’ai cherché où investir mon argent pour en gagner plus. J’ai investi en bourse et j’en ai perdu au passage. J’ai épargné mon argent dans des livrets.

Dans quoi faut-il investir est une question complexe. La réponse dépend souvent de ta personnalité. J’ai choisi d’investir mon argent dans les parkings parce que j’aime les gros rendements et les revenus passifs.

Pour t’aider à savoir dans quoi investir ton argent, j’ai invité plusieurs blogueurs. Chacun t’apportera son avis sur comment bien investir ton argent. Investir intelligemment son argent débute souvent par des lectures qui amènent l’investisseur à réfléchir sur ou et comment investir son argent. Le tout est d’être à l’aise avec la méthode et le secteur qui te plaisent. Tu peux aussi retrouver des informations pour investir quand on est jeune ici.

Tout le monde n’investit son argent dans le même but. Personnellement, je ne souhaite pas devenir rentier à temps plein, je veux juste trois ou quatre de vacances par an.

Voici le sommaire de l’article :

Où investir son argent pour devenir riche par Sylvain

On aimerait tous gagner plus d’argent et si en même temps on ne travaille pas plus c’est l’idéal. Malheureusement c’est assez rare. Il faut souvent investir intelligemment son argent pour devenir riche et arrêter de travailler.

Vous pouvez gagner au loto mais tout le monde n’y arrive pas (si l’un d’entre vous joue et gagne après avoir lu cet article, qu’il pense à moi) ou vous pouvez être augmenté, c’est plus courant (encore que…) mais beaucoup moins efficace. Alors tant pis faisons des heures supplémentaires.

Travailler plus pour gagner plus

Vous avez déjà entendu cette phrase? Moi aussi, et ça me désespère.

On doit déjà travailler 8h par jour, 5 jours par semaine pendant 40 ans en échange des weekends et de 5 semaines de repos par an. Je ne sais pas vous mais j’ai l’impression qu’il y en a qui se font rouler.

Je veux profiter de mon temps tout de suite. Je n’attendrai pas mes 70 ans pour m’amuser. Et pour cela il existe une solution très simple à comprendre mais plus difficile à appliquer. Il faut décorreler son temps et son argent. Il faut travailler mieux pour vivre mieux. Il faut investir son argent pour devenir riche ou en gagner plus.

Dans quoi investir son argent ?

Je veux bien mon argent, mais je ne sais ou ni comment l’investir intelligemment. L’idéal est un investissement qui vous rapporte de l’argent sans vous prendre de temps.

Je vous entends déjà me dire que c’est impossible et pourtant certains y sont arrivés. Chanteurs et auteurs ne sont pas payés à l’heure. Je vous ferai remarquer qu’en plus ils gagnent plutôt bien leur vie.

Pensez aux milliardaires. Vous croyez qu’ils travaillent un milliard de fois plus longtemps que nous? Il y a autre chose derrière et c’est le lien entre le temps et l’argent. Nous (j’en fais encore partie) échangeons notre temps contre de l’argent, eux non.

Lorsque l’on gagne de l’argent sans y passer du temps on appelle cela les revenus automatiques ou passifs. Attention il y a un investissement en temps minimum à faire sinon ce serait trop facile. Un écrivain ne vend pas son livre sans l’avoir écrit. On distingue classiquement 3 domaines qui permettent cette automatisation

Investir son argent en bourse.

Il existe plusieurs façons d’investir son argent en bourse et d’obtenir des revenus passifs en bourse. Les fonds communs de placement ou un gérant s’occupe du capital, les trackers qui répètent l’évolution d’un indice boursier, les actions à dividendes qui vous reversent une partie des bénéfices de l’entreprise ou les obligations qui sont l’équivalent d’un prêt et dont vous touchez les mensualités. Je ne m’attarde pas là dessus mais j’ajoute juste que les opérations d’achat/revente quotidiennes de produits n’entrent pas dans cette catégorie.

Investir ton argent dans l’immobilier.

La source de revenus passifs la plus connue. SI vous êtes sur le blog de Julien c’est que vous vous y intéressez et vous avez raison. En achetant un bien et en le mettant en location vous touchez des loyers régulièrement. Avec la crise, l’immobilier est devenu plus difficile mais les garages sont une niche qui permet de bien s’en sortir. Julien l’explique très bien. L’immobilier est très efficace pour préparer sa retraite, en plus il parait que ça ne baisse jamais.

Investir son argent dans une entreprise

Attention je parle ici de revenus automatiques pas question de se tuer au travail pour faire tourner sa boîte. L’entrepreneuriat est très vaste et regroupe tous les secteurs possibles et imaginables. C’est le moyen le plus rapide pour gagner de l’argent mais aussi le plus difficile.

Comment bien investir son argent ?

Avant de se lancer dans un de ces domaines il faut s’y préparer. Comment bien investir son argent s’apprend. Quelques prérequis sont à avoir pour minimiser les chances d’échecs et leurs conséquences sur votre vie.

-

Construire les fondations financières pour investir intelligemment

Pour débuter dans un de ces domaines il faut un minimum d’argent.

Pour la bourse vous devez avoir cet argent de disponible pour investir, pour l’immobilier vous pouvez faire un emprunt et pour l’entrepreneuriat également. Disposer d’un capital de départ n’est pas une chose évidente pour tout le monde. Cela demande un peu de discipline. Peu importe nos revenus, les dépenses sont souvent adaptées et on n’épargne pas beaucoup plus avec un gros salaire (en pourcentage). Il est impératif d’avoir des dépenses inférieures à ses revenus.

Si vous souhaitez faire un emprunt le problème est le même. Le banquier ne vous accordera pas l’emprunt si vous êtes toujours à découvert, si vous avez déjà des crédits par dessus la tête. Soyons honnêtes, il a raison. Vous prêteriez de l’argent dans ce cas là vous?

La première étape est donc de dépenser moins que ses revenus puis de rembourser ses dettes et enfin de parvenir à épargner (ne vous laissez pas berner pas votre banquier). Vous serez ainsi plus à même de constituer un apport, obtenir un prêt bancaire et construire votre empire immobilier -

Se former dans le domaine pour ne pas se tromper

Avant d’investir, il faut savoir investir. Si c’était facile, tout le monde le ferait. C’est en faisant ce que les autres ne font pas que l’on obtient ce que les autres n’ont pas.

Avant la meilleure méthode était de rencontrer quelqu’un qui a déjà réalisé ce que vous voulez faire et qui accepte de vous faire profiter de son expérience. Ce n’était pas évident quand personne autour de vous n’investit. Aujourd’hui c’est la même chose, trouvez quelqu’un qui sait de quoi il parle et absorbez le maximum d’informations qu’il pourra vous donner.

Ce qui change aujourd’hui c’est que grâce à internet c’est beaucoup plus facile. Même si vous ne la rencontrez pas cette personne deviendra votre mentor à distance. Julien est un bon exemple de ce type de personne. Acheter 54 garages en un an n’est pas donné à tout le monde. Pensez vous qu’il peut vous apprendre quelque chose?

De plus pour l’avoir rencontré personnellement il est très accessible ce qui favorise l’échange d’informations. La première chose à faire est de lire cet article: Comment acheter des parkings en 6 étapes. Vous aurez ainsi une feuille de route à suivre. -

Se jeter à l’eau et passer à l’action

Tout cela est bien joli mais un jour ou l’autre il faut mettre en pratique. C’est de cette façon que vous apprendrez le plus. Il n’est pas possible de tout savoir avant de commencer alors n’attendez pas. Vous ferez des erreurs mais elles seront minimes puisque vous avez commencé par apprendre avec l’aide de quelqu’un.

Votre première opération ne vous rendra probablement pas riche mais les suivantes si. Et vous ne pouvez pas faire un deuxième investissement avant d’avoir fait le premier.

Arrêtez la masturbation intellectuelle est jetez vous à l’eau.

Investir encore, encore et encore

Comme je vous l’ai dit précédemment, il y a peu de chances que la première opération change radicalement votre vie. Vous allez faire de petites erreurs et votre investissement ne sera pas optimisé. Peu importe vous avez réussi une première fois et c’est bien là l’important. C’est pour cette raison que je vous conseille de commencer petit.

Ne soyez pas pressé. Vous pouvez ouvrir une assurance vie avec 1000€ avant d’ouvrir un PEA avec 10 000€. Vous pouvez acheter un ou deux garages avant d’en acheter un lot de 50 de garages. Vous pouvez lancer votre entreprise sous le régime de l’autoentrepreneur avant de construire une multinationale.

Pour moi il vaut mieux faire aujourd’hui une erreur qui nous coûte 1000€ et ne plus la reproduire que faire une erreur à 10 000€ dans quelques années.

Apprenez de vos erreurs, trouvez ce qui peut être optimisé et recommencez. Puis une fois de plus, et encore une autre. A chaque fois, l’investissement sera mieux réalisé, à chaque fois vous corrigerez vos erreurs.

Je fais du calcul numérique au quotidien et j’utilise à chaque fois ce processus. Il n’est pas possible de calculer la solution d’un problème en une seule fois, ou alors il faut avoir plusieurs coups de chances énormes en même temps comme pour l’immobilier. On calcule donc une solution approchée (équivalente à une première opération), on regarde ce qui peut être amélioré et on utilise le résultat obtenu pour calculer une meilleure solution. A chaque fois on se rapproche un peu plus de la solution exacte. Je suis un grand fan du processus d’itération.

Première action => Analyse => Correction => Seconde action

Tant que vous gardez cela à l’esprit vous vous améliorerez.

Décorreler son temps de ses revenus ne se fait pas en une fois. Vous aurez besoin de plusieurs opérations pour y parvenir. Mais à chaque fois que vous en réussirez une vous gagnerez en liberté. A chaque fois vous avancez vers votre but final. Petit pas après petit pas. L’important est d’avancer et dans la bonne direction.

N’oubliez pas, préparez le terrain en consolidant votre base financière, formez vous et surtout passez à l’action.

Investir son argent liquide

Comme tu le sais, je suis propriétaire de 54 garages à l’heure actuelle. Mais un jour, je vais être amené à revendre ces garages. Il y a un point que je n’ai pas abordé sur mon blog et qui va être traité aujourd’hui. Une fois la vente terminée, tu te retrouves avec une somme importante : Quel est le meilleur placement pour cet argent disponible à court terme ? Où investir son argent liquide ?

Pour répondre à cette question, j’ai invité Phil du blog Culture financière.

Suivez l’artiste !

Chez les investisseurs, une interrogation intervient fréquemment entre la vente d’un bien et l’achat du suivant : où investir son argent liquide ?

Chez les investisseurs, une interrogation intervient fréquemment entre la vente d’un bien et l’achat du suivant : où investir son argent liquide ?

Selon le type de bien qui a été vendu, l’investisseur se retrouve avec une somme d’argent liquide pouvant aller de quelques milliers d’euros (pour un parking) à plusieurs centaines de milliers d’euros (pour un appartement situé dans une grande ville).

Avec le temps qui passe, l’argent perd peu à peu de la valeur à cause d’un phénomène bien connu : l’inflation. Sur l’année 2012, l’inflation a été estimée à 2% en moyenne. Ainsi, si on raisonne en pouvoir d’achat, un capital de 100 000€ acquis en janvier 2012 ne vaudrait plus que 98 000€ d’ici fin décembre de la même année.

Etant donné que la recherche du bien suivant peut prendre un certain temps, de quelques jours à quelques mois, il serait judicieux d’investir son argent liquide disponible afin qu’il génère des intérêts et qu’il conserve si possible au minimum le même pouvoir d’achat.

Afin de trouver un investissement adapté à cet argent liquide dans le court terme, il faut commencer par définir quelques critères : on a besoin d’un investissement avec un rendement supérieur à l’inflation, dont l’argent liquide est immédiatement disponible (non bloqué) et garanti. Pourquoi garanti ? Etant donné que la durée de placement est relativement courte, il est fortement recommandé de ne pas prendre de risques avec le capital. Il serait dommageable d’en perdre une partie car on a été trop gourmand.

Ainsi, je vais vous exposer 3 placements que je trouve intéressant pour cette situation.

L’assurance vie ayant 8 ans d’âge est un moyen d’investir ton argent liquide

Même si beaucoup de gens l’ignore, l’argent n’est jamais bloqué sur un contrat d’assurance vie, et il est possible de le retirer à tout instant. Cependant, si le contrat est récent, les intérêts générés seront fortement taxés !

En effet, plus un contrat d’assurance vie est ancien, plus sa fiscalité est douce. Après 8 ans d’âge, la fiscalité de l’assurance vie est optimale : il est possible de ne payer que les cotisations sociales (17,2 % en 2018) sur les intérêts générés (si l’on respecte l’abattement de 9200€ pour un foyer).

Puisque l’on cherche un investissement garanti pour ton argent liquide à court terme, il faudra se restreindre au seul fonds garanti en capital par les contrats : le fonds euros. En 2012, les meilleurs fonds euros ont réussi à servir 4% d’intérêts net frais de gestion. Cotisations sociales déduites, on arrive à environ 3,4% net.

A mon sens, c’est le meilleur rendement possible avec les critères suivants : sans risques et avec une disponibilité “immédiate” du capital (comptez tout de même entre 2 semaines et un mois pour retirer vos fonds selon l’assureur).

Enfin, si le fonds euros de votre contrat offre une faible rentabilité (<3% net frais de gestion), voire comporte des frais de versements, je vous conseille d’éviter ce placement.

Note : en 2019, la situation a bien changé. Les fonds euros affichent des rendements inférieurs à 2%. On craint une remontée des taux qui casserait ce type de placement obligataire. La fiscalité de l’assurance vie a été modifiée en 2018 avec la flat tax Macron : 30 % de taxation sur les intérêts peu importe la durée du contrat.

Investir son argent liquide dans les super-livrets si vous êtes faiblement imposés

Vous n’avez pas d’assurance vie performante ayant 8 ans d’âge ? Alors peut-être alors que les super-livrets soient faits pour vous.

Le principe est le même que les livrets classiques : on dépose son argent liquide, il génère des intérêts sans risques, et on peut le retirer comme on le souhaite. Les plafonds des super-livrets sont généralement élevés : ainsi, on peut y placer des sommes importantes (>100 000€). Cependant, ces livrets sont fortement fiscalisés : il faut payer les cotisations sociales plus l’impôt sur le revenu sur les intérêts générés.

Actuellement, ces livrets offrent généralement une rémunération assez faible d’environ 2% brut par an : ce n’est pas vraiment intéressant puisque le rendement est brut et qu’une fois la fiscalité déduite, il existe de grandes chances que le rendement net soit inférieur à l’inflation.

Cependant, si vous pouvez profiter d’offres promotionnelles qui permettent de rémunérer l’épargne à hauteur de 5% brut (pour les meilleurs livrets), alors il pourrait être intéressant de placer son capital sur ce type de support.

Faites tout de même bien vos calculs puisque si vous êtes fortement imposés, l’impôt sur le revenu risque de “grignoter” une bonne partie des intérêts générés.

Une fois, la période promotionnelle terminée, il est généralement préférable de placer ailleurs son argent à court terme.

Les livrets défiscalisés sont corrects pour ton argent liquide

Enfin, il reste toujours l’alternative des livrets classiques dits défiscalisés : livret A, livret développement durable voire livret jeune (si vous y avez accès).

Certes, ils ont deux défauts majeurs :

– les taux d’intérêt sont proches de l’inflation

– les plafonds de ces livrets sont relativement bas (22 950€ pour le livret A et 12 000€ pour le LDD)

Mais ils ont le gros avantage d’être simple à utiliser et surtout net d’impôts : ici, pas de cotisations sociales, ni d’impôts sur le revenu. A mon avis, c’est toujours mieux que de laisser son argent dormir sur un compte non rémunéré…

![]()

Merci à tous m’avoir lu et si vous avez envie d’améliorer votre culture financière, n’hésitez pas à venir faire un tour sur mon site.

Investir son argent en bourse

Cet article a été rédigé par Sébastien, auteur du guide vidéo Les 10 conseils indispensables pour gagner en Bourse en 2014 sur le blog business-independance.com.

Chers lecteurs de parkinggarage, dans les lignes qui suivent, vous allez voir qu’investir son argent en bourse est aussi rentable (si ce n’est plus) que l’immobilier locatif.

Mais alors pourquoi investir son argent en bourse fait peur ?

En vrac, il y a la peur du risque, le fait qu’une majorité des français soit échaudée depuis la crise de 2008-2009 vis-à-vis des marchés financiers, des banques, et considère la bourse comme un domaine élitiste sans oublier les mauvaises expériences vécues (combien de fois ai-je entendu « j’ai investi mon argent en bourse dans telle action, j’ai tout perdu »).

Bref, les raisons de cette méfiance sont aussi nombreuses que le nombre de PV qu’un automobiliste parisien se prend en une année à force de se garer n’importe où ou n’importe comment faute de places disponibles ou bon marché (d’où l’intérêt d’investir dans les parkings n’est-ce pas Julien ?) !

Mais je manque à tous mes devoirs. Qui suis-je d’abord ? Je m’appelle Sébastien. Comptable OPCVM (organisme de placement collectif en valeurs mobilières) pendant presque 10 ans dans une société de gestion d’actifs financiers. J’ai commencé voilà bientôt 3 ans à m’intéresser à l’investissement immobilier locatif et, de par mon métier, à l’investissement boursier.

Mais comme on dit, ce sont souvent les cordonniers les plus mal chaussés. C’est à dire que j’avais un PEA (plan d’épargne en actions) et un compte-titres (pour acheter et revendre des actions quand je voulais en espérant faire de belles plus-values) mais sans véritable stratégie.

Investir dans quoi ?

Personnellement, j’ai 3 réponses à la question investir dans quoi : la bourse en investissant dans des produits que je connais et comprends en l’occurrence les actions, développer un business et l’immobilier locatif (et là, vous et moi qui sommes lecteurs de ce blog, nous savons qu’investir dans les parkings/garages peut être très rentable, peu risqué et viable à long terme comme le dit Julien dans cet article les 3 avantages de l’investissement locatif).

Investir son argent en bourse avec des risques mesurés

Les placements préférés des français sont l’assurance vie en €, le livret A (aie, rendements pas tops) et l’immobilier (là, on se retrouve). Pourtant quand on s’intéresse un peu aux actions et qu’on s’abstient d’écouter les médias ou d’être intimidé par les variations quotidiennes des cours de bourse, on peut, avec une méthode simple, une stratégie que n’importe qui peut recopier et qui demande au grand max 1/2h /jour, gagner au minimum un smic par mois net comme c’est mon cas depuis janvier 2014.

J’ai testé pendant des mois plusieurs stratégies ou méthodes d’investissement sur mon compte-titres. Il y a plus de 6 mois à force de gagner et de perdre de l’argent, je suis tombé sur une méthode simple et accessible à tous, que j’utilise tous les jours, et qui me permet de générer un smic par mois tout en me protégeant des chutes de cours (car je sais que c’est ce qui préoccupe la majorité des investisseurs débutants).

Ton bla-bla, on s’en fout, on veut des preuves chiffrées !

Ok, c’est parti. Alors, concrètement comment ça se passe :

– Je remplis chaque soir un tableau Excel pré-rempli avec l’historique des cours de clôture des actions du jour selon certains critères précis

– Après avoir mis en forme ce que je viens de copier et d’avoir recopié les formules du tableau, je passe, dans mon compte-titres, mes ordres d’achat à cours limité sur les actions que m’indique la méthode.

– En cours ou en fin de journée, je passe mes ordres de vente à la hausse (cours fixé grâce à la méthode) ou à la baisse (« ordre stop loss »), si mes ordres d’achat ont été exécutés.

– Chaque fin de journée, je constate si mes ordres de vente ont été passé et donc mes gains (ou plus-values) et éventuellement mes pertes (qui sont relativement rares car je place mes ordres de vente à la baisse à -20% ou -30% par rapport à mon cours d’achat et il est très rare qu’une action perde 20% dans la même journée !)

NB : les actions choisies dans cette méthode ne sont quasiment jamais des actions de l’indice Cac 40 qui est constamment mis en avant par les médias et qui pourtant n’est pas du tout l’indice qui progresse le plus sur une période donnée !

Assez blablaté, voici les actions que j’ai acheté et à quel cours je les ai revendu grâce à la méthode durant février 2014:

– Innate pharma (FR0010331421) 328 actions achetés le 20/01/14 à 8.12€, revendues le 04/02/14 à 9.59€. Gains=477€ (frais de courtage déduits) soit +18% de plus-values en 11 jours ouvrés !

– Genfit (FR0004163111) 78 actions achetés le 29/01/14 à 18.77€, revendues pour moitié le 11/02/14 à 21.59€. Gains nets=107€ et l’autre moitié revendue le 18/02/14 à 35,10€ soit 634€ de gains (+87%)!

– Nicox (FR0000074130) 583 actions achetés le 30/01/14 à 2.57€, revendues le 20/02/14 à 2.76€. Gains nets=108€

Total des gains du mois de février 2014= 477+107+634+108=1326€

NB : en février, aucun ordre de vente à -20%/prix d’achat n’a été exécuté sur mes lignes d’actions donc pas d’argent perdu contrairement à janvier 2014 où mes gains ont été à peu près similaires à février 2014 mais avec + de 300€ de pertes !

Investir en Bourse, un allier pas un ennemi

Alors, je sais que la finance fait peur à beaucoup et qu’on l’accuse, à tort ou à raison, de tous les maux de la Terre, pourtant il est possible grâce à elle de générer des revenus confortables, à condition de comprendre et de suivre régulièrement ce dans quoi on investit son argent et d’avoir une véritable stratégie gagnante (traduction= vos gains couvrent très largement vos pertes).

C’est pour toutes ces raisons, pour conclure, que je vous invite, primo à oublier le jargon technique volontairement incompréhensible des pros, et secundo à ne pas laisser passer cette opportunité de développer, de générer des revenus supplémentaires intéressants en allant visionner ces 10 conseils indispensables pour gagner en bourse.

Investir son argent dans une entreprise

Dans cet article, il n’est pas question d’immobilier et encore moins de parkings ou de garages. Alors pourquoi changer, alors que tu attends d’en apprendre plus sur CE sujet ? J’ai une solide raison à cela. Investir dans un parking, c’est comme créer une entreprise. Avoir l’idée du siècle ne fera pas de toi un homme (ou une femme) riche.

Il y a beaucoup de travail à mettre en œuvre pour réussir. Investir de l’argent dans son entreprise est une bonne idée. C’est un bon moyen de gagner de l’argent voire de devenir riche.

L’histoire qui va t’être racontée est celle de Philippe. Philippe travaille dur ! En plus de son boulot classique, il cumule plusieurs sites internet (type blog) et aussi un site de vente en ligne. Je ne sais pas comment il fait tout cela. A toi de le découvrir!

Bonjour à tous et à tous, je suis Phillipe et webmaster du Blog etre-riche.fr, je travaille actuellement sur ce blog avec Rocky, un des amis depuis toujours, je suis Ingénieur dans l’informatique depuis maintenant 4 ans dans le domaine du réseau et des télécommunications.

Bonjour à tous et à tous, je suis Phillipe et webmaster du Blog etre-riche.fr, je travaille actuellement sur ce blog avec Rocky, un des amis depuis toujours, je suis Ingénieur dans l’informatique depuis maintenant 4 ans dans le domaine du réseau et des télécommunications.

L’idée du blog est venue tout bonnement comme ça après avoir parcouru un peu le web.

Bon je sais que ce ne sont pas les présentations qui vous plaisent le plus, alors je vais tenter d’aller à l’essentiel. Ce qui vous intéresse c’est qu’on s’adresse à vous, car parler de sa vie n’est pas ce qui de plus intéressant alors place à l’expérience et la transmission des connaissances si possible.

Tu t’es fixé un objectif ambitieux. Tu veux générer 2000 € de revenus grâce à internet. Quelle est ta stratégie et les moyens que tu as déjà mis en place ?

![]() Oui c’est ça Julien, il y a maintenant 4 mois j’ai décidé de mettre à l’écrit que je générerai 2000 € de revenus par mois grâce à Internet, car cela me permettait de m’engager envers mes lecteurs, mais aussi envers moi-même et j’ai lu que cette technique dans le livre « Influence et Manipulation » que je recommande vivement.

Oui c’est ça Julien, il y a maintenant 4 mois j’ai décidé de mettre à l’écrit que je générerai 2000 € de revenus par mois grâce à Internet, car cela me permettait de m’engager envers mes lecteurs, mais aussi envers moi-même et j’ai lu que cette technique dans le livre « Influence et Manipulation » que je recommande vivement.

En effet dans l’esprit du livre, du moins dans un chapitre il parle notamment du fait de l’engagement et de la cohérence sur ses dires et je n’ai rien trouvé de mieux que de me fixer un objectif financier ! D’abord parce que je n’ai jamais vécu de manière aisée et parce que ce challenge je pense pouvoir l’atteindre !

Maintenant place à la stratégie, comme bons nombres d’entrepreneurs du web j’ai décidé de mettre une stratégie sur deux ans, celle-ci est là suivante :

Créer 3-4 sites dans différentes thématiques et essayer de les mettre à jour régulièrement durant mon temps libre (il y a par exemple le blog expo paris qui me permet de gagner 100 € par mois grâce à la publicité (Google Adsense, lien sponsorisé, affiliations spectacles et promotions d’expositions à paris).

Chacun de mes sites fonctionnent sous ce mode là même si je ne pense pas qu’il soit viable dans 3-4 ans (qui sait ?) et bien il fonctionne pour moi aujourd’hui ! C’est d’ailleurs le cas pour ce blog qui touche depuis 3 mois entre 250 et 300 € par mois.

Par rapport aux moyens que j’ai mis en place, j’essaie de sous-traiter une partie du référencement et une partie du contenu via des plateformes de rédactions et des agences SEO pour une centaine d’euros par mois, cela me permet alors de trouver des idées pour créer d’autres sites.

Bien sûr, il faut de la motivation et du temps, celui-ci est consacré chaque soir après le travail pendant à peu près 2-3 heures.

Tu as investi ton argent dans une entreprise

![]() Oui c’est cela, en plus de mes sites et de mon travail d’ingénieur, j’ai investi mon argent dans une entreprise.

Oui c’est cela, en plus de mes sites et de mon travail d’ingénieur, j’ai investi mon argent dans une entreprise.

Aujourd’hui, le site fait plus de 1000 visiteurs par jour et je vois un potentiel assez exponentiel !

Je vous conseille d’ailleurs si vous avez le temps et l’argent d’investir dans des petites entreprises de type start-ups ou boutique en ligne si vous en voyez le potentiel, pourquoi ? Car cela vous permet d’être dans le bain dès le début et de pouvoir détenir des parts qui pourront sans doute doubler ou tripler en cas de succès (revente des parts ou dividendes selon les résultats du site).

Ce qui me motive à investir dans une entreprise c’est avant tout les passions, le blog etre-riche.fr est né de l’idée de vous parler de personnes qui réussissent ! (loin des sites qui vous proposent de devenir riche en un rien de temps) et je pense que la clé du succès est là, le fait de pouvoir partager les récits de personnes qui ont réussi me permet à moi déjà de voir comment ils l’ont fait, mais aussi à vous partager le meilleur de ce qu’ils ont fait pour réussir et c’est cela qui m’intéresse.

C’est d’ailleurs aussi grâce à ça que je trouve des idées de création de site internet (le fait de s’inspirer de site qui marche).

D’ailleurs, Julien connais-tu mon nouveau site Parkinggarage.be (qui est disponible)? Pas encore ? C’est normal… 😉

Comme je le disais, il faut de la motivation, mais aussi du temps pour investir dans une entreprise, pour cela je m’organise en mettant en place un planning (car le temps me le permet) chaque mois en me mettant des objectifs, par exemple cette semaine je vais travailler pleinement sur ce site et la semaine suivante je vais me former sur Internet pour en savoir plus sur tel ou tel domaine et c’est comme ça depuis plus d’un an.

Bien sûr, il arrive parfois que j’ai des coups de mous, mais les bénéfices acquis grâce à la création de site internet et à la formation me permettraient aujourd’hui de proposer des prestations de création de site, de SEO et d’optimisation de site Internet.

Quelle est la question que tu aimerais que je te pose ?

Penses-tu t’investir prochainement dans l’immobilier et particulièrement dans la location de parking ?

Et bien, la réponse est oui cependant ce ne sera pas pour maintenant, car j’ai le projet d’acquérir ma résidence principale dans un premier temps dans une ou deux années.

Par la suite, bien sûr à force de lire ton blog et d’autres sites, cela me motive grandement à investir dans l’immobilier ou de parking. Cela me permettrait en plus de diversifier mes revenus.

Où investir son argent pour en gagner ?

Je m’appelle Alexandre et j’ai créée en mai 2012 le blog: “la Bourse à long terme”.

Vous pourriez penser que je concentre toute mon énergie et toutes mes économies en Bourse, eh bien non, et ce serait une grave erreur ! Je me pose comme vous la question d’où investir son argent pour gagner ?

En Bourse, on dit souvent qu’il faut diversifier son portefeuille, mais il faut aussi et surtout diversifier les revenus pour se créer tout plein de revenus passifs. Voici où j’ai investi mon argent pour non pas devenir riche mais en gagne suffisamment pour poursuivre mes projets.

C’est pourquoi, il y a quelques années, j’ai acheté 3 appartements dont les crédits courent encore pendant une dizaine d’années et tout récemment j’ai acheté un garage avec l’argent qui dormait dans mon livret A.

Comme mon employeur ne m’a pas augmenté depuis 2008 et comme tout augmente dans la vie, j’ai voulu le faire moi-même en augmentant mon revenu salarial de 4%.

Investir mon épargne dans l’immobilier

Ce garage est situé en plein centre-ville, dans une résidence d’une vingtaine de logements et à deux pas de chez moi. Les opportunités sont rares et j’ai l’impression que la plupart du temps les garages dans les résidences s’achètent et se louent par le bouche à oreille.

En effet, lorsque j’ai voulu voir s’il y avait des garages à vendre dans “le bon coin’, il n’y en avait que 7 ou 8 dans une ville de 150 000 habitants. Le tri a été vite fait et je n’ai même pas négocié le prix. J’ai acheté ce garage à 12 000€ cash frais de notaire inclus.

Comment s’est passée la location ?

Dès que je suis sorti de chez le notaire, j’ai mis le garage à la location à un prix supérieur au marché. Il faut savoir que dans ma ville, un garage se loue à 70€ et je l’ai mis à 80€.

Dès le lendemain, j’avais quelqu’un qui voulait le voir et on a signé le bail deux jours après.

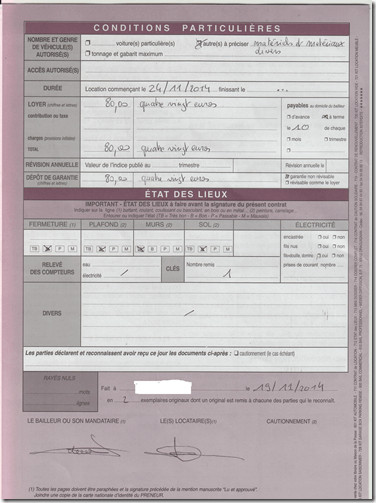

Pour des raisons de confidentialité (adresse du bailleur et du locataire), je n’ai pas souhaité publier la première page du bail. Il faut savoir que le bail contient seulement deux pages et elles sont très vite remplies par les deux parties.

Cette personne n’a même pas négocié le prix et pourtant j’étais prêt à jouer le jeu et à le descendre à 75€, tant mieux pour moi et tant pis pour lui. Il est artisan et souhaite y entreposer son matériel.

Voici les documents que je lui ai demandé de me donner et de me remplir :

- Un exemplaire original du bail avec son état des lieux.

- Une attestation d’assurance.

- Un chèque de caution d’un mois et un autre pour le mois en cours. Les règlements suivants se feront par virements.

- Un avis d’imposition.

Ce garage est loué à 80€ soit 960€ à l’année.

Cependant, il faut enlever à cette somme les charges de copropriété qui s’élèvent à 7€ par trimestre soit 28€, la taxe foncière 70€ et l’assurance des murs 50€. J’estime recevoir à peu près 800€ à l’année soit une rentabilité nette de 6,67% au lieu des 1% du livret A.

Comment faire son budget famille avec Alexandre

J’ai l’habitude d’interviewer des investisseurs immobiliers. Une fois n’est pas coutume, je te propose de découvrir Alexandre. Il est propriétaire de sa résidence principale mais n’a jamais réalisé d’investissement locatif. Il va te montrer comment il calcule son budget famille.

Pourquoi avoir interviewé Alexandre alors ? Pour une raison toute simple : j’ai appris pas mal d’astuces qui m’ont fait gagner plusieurs dizaines d’euros sur mon budget pour ma famille !

En effet, Alexandre partage sur son blog Consommer Malin ses expériences dans les finances personnelles. Ce terme barbare est synonyme de comment calculer et gérer son budget maison en bon père de famille.

Partons à la découverte de ce père de famille décidé à prendre en main son budget familial.

Peux tu présenter ?

Bonjour Julien et merci de me recevoir sur ton blog ! J’ai 36 ans, marié, avec enfants. J’habite en région Rhône-Alpes. Je suis informaticien dans la fonction publique territoriale. Côté passions, j’aime les voyages et les sports d’extérieur (course à pieds, randonnées, ski, VTT.) Récemment, j’ai couru mon premier semi-Marathon ( Marseille-Cassis).

Quelle est ton activité professionnelle ?

Je suis le responsable informatique dans mon organisation. C’est passionnant car très varié : je gère des projets informatiques, des budgets, manage une petite équipe d’informaticiens autour de moi… Sans rentrer dans le détail, on s’occupe de plein de choses : les achats de matériels (poste de travail, serveurs, etc.), les dépannages et bien sûr le support et l’assistance aux utilisateurs.

Une partie que j’aime bien c’est la partie étude et projets. L’idée est de fournir une informatique permettant d’enlever des taches rébarbatives aux utilisateurs afin qu’ils se concentrent sur des taches à plus haute valeur ajoutée.

Mon activité a une particularité : elle s’effectue dans le cadre du service public. Toutes nos actions ne sont pas orientées vers le profit, mais plutôt vers les habitants du territoire.

Comment en es-tu arrivé à faire ce métier ?

Depuis tout petit on me disait que les métiers de l’informatique seraient des métiers d’avenir. J’ai donc fait des études dans ce secteur. Au début des années 2000, après avoir multiplié plusieurs petits contrats à durée déterminée (CDD), j’ai vu arriver la bulle internet et les difficultés dans ce secteur. Avec la peur du chômage, j’ai décidé de passer un concours de la fonction publique pour continuer d’exercer mon métier avec une « sécurité » de l’ emploi.

Qu’est ce que tu préfères le plus dans ton travail ?

Comme l’informatique et Internet sont en perpétuel mouvement, il n’y a jamais de routine ! Les nouveautés et innovations débarquent tous les mois, ce qui est passionnant. En même temps, c’est exigent, car il faut se remettre en question en permanence.

Comment est né ton intérêt pour le budget de ta famille ?

Comme tu le vois, les finances et budget ne sont pas du tout dans mes compétences d’origine. C’est arrivé en 2011 (donc très récemment!). Je gagnais correctement ma vie, mais j’étais assez souvent à découvert (sur de petites sommes mais régulièrement). Je n’avais pas vraiment de maîtrise sur mes dépenses ni même d’épargne, ce qui est un sentiment très désagréable. J’ai voulu changer ça 🙂 Je me suis alors intéressé à comment calculer mon budget mensuel de notre famille.

Peux-tu partager les résultats obtenus grâce à ton expérience dans ce domaine ?

Oui, j’ai un principe assez simple : « Vivre en DESSOUS de ses moyens ». Si on a pas d’argent on ne dépense pas. Et si on a de l’argent, on dépense moins que ce que l’on gagne. C’est ainsi que je gère le budget de ma famille.

Ça passe par le fait de faire ses comptes, rechercher des économies (quelques mois de salaire pour se constituer un matelas de sécurité), puis investir en bourse ou dans l’immobilier par exemple (mais pas sur le Livret A:-)). Ça passe aussi par le fait de résister aussi aux sirènes de la tentation d’achat, et de changer ses habitudes de consommateur.

Les résultats commencent à arriver. Les premiers mois, je mettais 10 % de salaire de côté. Maintenant, je réussis à en mettre 15 % chaque mois (sans avoir l’impression que cela soit douloureux).

L’argent économisé sur notre budget famille est réinvesti pour le moment sur 3 supports (bourse, immobilier, assurance vie)

Avoir un blog pour partager le budget et dépenses de la famille

Je crois que tu as crée ton blog il y a 8 mois. Comment t’es venu cette idée ?

Oui, c’est exact. Comme beaucoup de blogueur, je voulais partager mes connaissances et mes impressions sur dans mon domaine (la consommation, l’investissement, et le fait de faire des économies, la gestion du budget familial). Avec ce blog Consommer malin, je voulais me constituer pour moi-même une sorte d’archive contenant tous les bons plans et astuce que je connaissais.

Sur un plan personnel, qu’est ce que cela t’apporte d’avoir un blog ?

J’ai appris plein de chose au niveau technique (wordpress, le référencement, etc.) mais surtout sur la thématique du blog. Cela nécessite beaucoup de recherches et de lectures, de tests, ce qui permet de développer beaucoup mon savoir dans le domaine. Les échanges avec les lecteurs sont aussi très enrichissants car ils partagent des bons plans et astuces pour optimiser le budget familial.

Qu’est ce qui te différencie des autres blogs sur les finances personnelles ?

Ah, je ne sais pas trop, il faudrait le demander aux lecteurs. Très humblement, je ne sais pas si je me « distingue » des autres blogs qui traite de la thématique. Peut-être le fait que la publicité ne soit pas présente sur le blog ?

Quels chiffres peux tu partager sur ton blog ?

Selon Google Analytics, ce blog attire environ 70 visites quotidiennes. Chaque visiteurs consulte 2 pages en moyenne et reste à peu près 2 minutes sur le blog. J’ai une cinquantaine de fans sur ma page Facebook. Ce ne sont pas des chiffres très importants mais cela augment tout doucement. Concernant les revenus, il n’y a pas de publicité sur le blog. J’ai positionné seulement des liens affiliés commerciaux pour certains produits comme des livres chez Amazon. Les revenus sont de l’ordre de 50 € par mois (que je compte bien réinvestir).

Quel est l’objectif auquel tu voudrais parvenir un jour avec ton blog ?

Ça va peut-être te surprendre mais il n’ y a pas d’objectifs chiffrés. C’est vrai qu’en occident, on aime bien avoir un but précis. Si on le l’atteint pas, on considère cela comme un échec. Pour ma part, j’ai une vision plus asiatique et je considère que le « chemin pour atteindre l’objectif est plus important que l’objectif ». En clair, je vois le blogging un peu comme une aventure pendant quelques années. En tout cas, je ne pense pas un jour devenir blogueur pro.

Les projets d’Alexandre

Où as tu investi ton argent ?

J’ai tout d’abord remboursé une partie de mes emprunts immobiliers.

Puis, l’argent économisé est réinvesti pour le moment sur 3 supports (bourse, immobilier, assurance vie)

- des actions haut rendement sur un PEA (Plan d’épargne en action). Je l’ai ouvert en 2012. Il atteint 1 700 € et génère déjà 110 € de dividendes qui sont réinvesti pour capitaliser.

- dans de l’immobilier de commerce ou d’entreprise appeler SCPI. Pour le moment, les loyers sont encore faibles (20 € chaque mois) mais très constant. Et il n’y a aucun effort pour gérer ces actifs

- dans une assurance Vie avec des fonds diversifiés.

En 2013, j’aimerais bien acquérir de l’immobilier en direct (studio, ou pourquoi un parking si tu m’aide ?;-)

Quels conseils donnerais-tu pour réaliser dès demain des économies dans un budget de famille ?

Pour demain, il faudrait que j’en sache un peu plus sur tes habitudes de consommation. Es-tu fumeur par exemple ? Est-ce que tu l’habitude de prendre ton café dans un bar ? Dans le premier cas, tu peux faire des centaines d’euros d’économie et dans le deuxième cas, des dizaines d’euros par an.

Tout d’abord, il faut analyser ses dépenses, gérer le budget familial et les classer en 3 colonnes.

Pendant un mois, noter dans un carnet toutes vos dépenses et classer en trois catégories.

- les dépenses obligatoires (EDF, loyer ou crédit, etc.)

- les dépenses modulables (abonnements mobiles, courses alimentaires, etc)

- les dépenses superflues (vacances, loisirs, etc.)

La façon la plus simple est de supprimer les dépenses superflues. Ensuite, on peut chercher à réduire ses dépenses modulables (réduire ses dépenses de transports par exemple) et rationaliser ses dépenses obligatoires.

C’est un début , mais c’est assez efficace pour arriver à avoir un budget de famille équilibré.

Merci !

Je te remercie Julien, pour cette interview très sympa et te souhaite bonne chance pour tous tes projets d’achat de parking…

Article intéressant et complet. Je rajouterai l’épargne salariale pour ceux qui peuvent grâce à la fiscalité très douce sur ce support et les possibilités d’investissements diversifiés. C’est un excellent support à moyen terme.

Bonjour,

l’investissement immobilier est une façon de se diversifier, mais surtout de planquer ses liquidités et de les protéger de appétit de l’ogre étatique et de l’inflation cachée.

Il permet aux particuliers d’investir sur des rendements meilleurs que le livret A, mais ridicules par rapport à la bourse ou la création d’un business.

Le truc avec l’immobilier c’est qu’on investit de grosses sommes grâce à l’emprunt. Oseriez-vous investir 200 000 euros en bourse d’un coup sur une seule valeur ? Pourtant c’est ce que l’on fait en immobilier.

Mais c’est vrai que c’est passionnant.

Bonjour Alexandre,

c’est un très bon investissement ! Bravo !

Tu ne prends aucun risque à te positionner 10€ plus cher que le prix du marché. Si tu loues ton parking tu gagnes 10 € de plus par mois et si tu n’arrives pas à le louer tu peux toujours baisser ton prix.

Lionel

Bonjour à tous, Julien, et mes meilleurs voeux!

Un petit commentaire qui recentre sur le sujet de l’article: la fameuse diversification. J’avoue être encore partagé: diminue-t-on les risques en se lançant dans un domaine qu’on ne maîtrise pas, ou en tout cas moins qu’un autre? Cela semble etre votre avis Alexandre. Je vous ferai signe quand je me serai fait une opinion 😀

SAlut Gwen,

je pense que se diversifier est une erreur si cela est fait trop tôt. Il y a beaucoup à gagner en restant sur un domaine de prédilection. L’expérience permet d’être plus sûr de ses choix, de diminuer le risque et donc de gagner plus.

Tu l’as compris, je ne vais pas diversifier mes investissements pour le moment.

Salut tout le monde et bonnes années a tout et a tous,

Voilà je voulais juste rejoindre ce que dit citizen je resent le même changement ici a Paris les gens parle beaucoup de parking ils prenne conscience de la valeur du produit et honnêtement je regard les prix tout les 2 jour location,vente y’a beaucoup de changement le parking se vente légèrement plus chère plus de bien sur le marchée et aussi lol y’a une semaine j’ai revu un ami que je n’avait pas vue depuis le lycée deviner quel blog? et quel projet d’investissement on a en commun lol nan les parking sont vraiment dans l’aire mais je remercie encore Julien pour se site qui Grace a ce dernier j’ai eu le courage d’investir voilà c comme tout business au depuis on es les premier ensuite ……

idem je vois pas l’intérêt de payé 50€ d’assurance pour un boxe, déjà c’est très cher, ce monsieur devrait peut être faire jouer la concurrence.

je ne vois pas non plus l’intérêt de le payer cash même si on « peut » puisqu’on n’utilise pas le levier de l’emprunt.

et de base l’assurance habitation de tout un chacun sert aussi d’assurance à un boxe loué à un tiers donc il est possible d’éxiger simplement de son locataire qu’il en fasse la demande et qu’il vous transmette le document c’est gratuit pour lui et pour vous.

que demande le peuple.

et pour le monsieur qui parle de « crise du boxe » je suis d’accord avec julien chaque secteur est différent j’ai des listes d’attentes longues comme le bras pour mes 77 boxes.

par contre j’aime bien le coup de la porte 😉

la serrure ? nan la porte!

Bonjour Tony,

L’intérêt d’acheter cash alors qu’on «peut» utiliser le levier de l’emprunt c’est justement parce que l’intérêt du levier est trop faible.

Comparaison si tu veux déblayer la neige devant ton habitation tu peux le faire manuellement ou mécaniquement. D’après wikipédia «Le déneigement manuel est une activité qui demande beaucoup d’énergie, (…), ce qui demande beaucoup au système cardio-vasculaire. »

Mais si tu n’as que deux ou trois centimètres de neige sur ton paillasson est-ce que tu vas utiliser une souffleuse à neige ? Probablement pas car le ratio gain d’effort/coût du levier (une souffleuse ça a un coût) ne sera pas assez élevé. Il en ira bien évidemment différemment si tu dois déblayer une hauteur de 2 mètres de neige…

De la même manière si tu empruntes pour acheter un parking à 10 000 € le levier est bien plus faible que si tu achètes un lot de parking pour un total de 150000€.

Pourtant même sur un montant faible un crédit va avoir un coût et les frais « annexes » (frais de dossier, frais de garantie…) auront une importance proportionnelle plus grande que pour un emprunt d’un montant bien plus élevé.

Certes le coût du levier sera déductible des revenus fonciers si la déclaration est au réel. Si je regarde les chiffres énnoncés (sans compter l’assurance) les charges sont à peine supérieures à 10 % donc les 30% du micro-foncier seront plus économiques en incluant le coût du crédit je ne suis pas sûr que la différence soit très significative.

Enfin l’auteur compare sa rentabilité à celle du livret A je suppose donc que les 12000 € de financement du garage ont été otés du-dit livret A. Je ne sais pas à quel taux vous pouvez emprunter actuellement pour un garage de 12 000 € (ici aux Antilles nous avons des taux beaucoup plus élevés qu’en métropole) mais s’il s’agit d’emprunter à 2 % pour conserver ses liquidités placées à 1% ce n’est assurément pas un bon calcul.

Bonjour Didier,

je te rejoins dans tes idées, sauf la dernière ligne. Tu ne peux pas comparer le taux d’emprunt avec le taux du livret A ou d’un autre rendement. Les deux modes de calcul sont très différents et donc non comparables. Il faut retraiter le taux d’emprunt si tu veux le comparer avec un taux de rendement.

Bien vu l’image de la souffleuse !

Bonjour à tous,

Attention à louer à des artisans car dans beaucoup de règlement de copro , on ne peut utiliser son box pour entreposer des affaires / matériels .

Si vous tombez sur un proprio pointilleux il le fera savoir au syndic et bonjour les *mmerdes .

Cdt,

Twia

Bonjour

Les prix sont fonction de l’offre et de la demande par ville. Je ne possède qu’un seul et unique garage dans une ville importante du sud de la France.Du fait de la réduction du nombre de places gratuites, du nombre croissant de véhicules « neufs » ainsi que du bouche a oreille, il y a peu d’offres officielles et il existe des listes d’attentes en agence immobilière pour la location de garages.

Il est ainsi possible de louer un garage a partir de 130 € mensuels en centre ville(soit 1560-120= 1440 € de revenus annuels…mon crédit est terminé) et les prix de vente oscillent entre 33 000 et 42 000 €.

Le seul soucis étant que le bon plan s’est fait connaitre et qu’il est rare d’acheter des garages a des tarifs plus abordables(12 000 à 20 000 € pièce). Je me contente donc juste de mon garage qui se loue très bien avec une équivalence de valeur de plusieurs petits garages.

Salut,

Tu trouveras sur mon site spécialisé un article concernant les contrats de location de parking qui me conviennent parfaitement.

Bonjour

J’ai lu votre article et suis d’accord avec vous, j’ai moi même arrêter d’acheter des appartements (Destinés a la location) pour des garages.

J’ai ai plusieurs dans le 02, le 10 et le 51 et pour répondre a votre question, personnellement je demande un justificatif de revenus, de domicile et le jour du bail au plus tard, l’attestation d’assurance du bien loué.

Bonne journée a tous.

salut bernard j’ai vu que vous investisser dans les garages dans le 02 (aisne) dans quelle ville?

je suis de laon!

merci

jerome

Bonjour et bonne fin d’année à tous,

Lors de mes interventions précédentes je laissais transparaitre un certain pessimisme sur les perspectives d’avenir de ce domaine (la location de parking et garage), du au fait que ce bon plan commence à trop se savoir et donc perd de son intérêt car de plus en plus de gens se lancent dans ce « business ».

Et bien j’apporte une nouvelle information personnelle sur ce point.

Je disais donc que depuis 2012 j’avais noté une hausse des prix des parkings et garages car les vendeurs avaient pris conscience de la valeur réelle de ce qu’il vendent (ils savent désormais que leur bien peut se louer).

Et bien je viens de passer un cap supplémentaire… la difficulté de louer et être obliger de baisser le prix du loyer pour arriver à dégoter un nouveau locataire.

Cette semaine je viens de louer un garage à moins de 100€ par mois alors que dans les 5 dernières années le l’ai toujours loué à plus de 110 €.

Pendant 2 mois j’ai bien essayé de le louer à 115 €, puis 110 €, puis 100 €… en vain… je me heurtais à une « sur-offre » de garages à louer au alentour des 90 € mensuel (dans ma région le moindre garage s’achète au moins 15000 € hors frais de notaire…).

Du coup j’ai bien été obligé de m’aligner sur le marcher et me résoudre à louer pour 90€ par mois… pour un lamentable rendement brut de 6.5 %

En net ça me ramené à moins de 5%… un rendement lamentable en comparaison de la gestion nécessaire et des risques d’impayés (et oui, les accidents de la vie et les gens malhonnêtes ça existe… l’ancien locataire de ce garage m’a laissé une ardoise de plus de 700 €… j’ai réussi à le foutre dehors… en démontant carrément la porte du garage et en l’emportant chez moi !!!!!).

Et comme je le disais y a quelques mois de cela, « la fête va bientôt finir » mais ne pensais pas si bien dire.

J’en suis à me demander si je ne devrais pas vendre tout garage qui désormais se retrouvera sans locataire…

Je sais que ce que je dis n’est pas vraiment en phase avec la « bonne parole » prêchée par ce site (et j’ai quelques doutes sur l’approbation de la publication par l’administrateur), mais il me semble bon de prévenir les gens de ce retournement de tendance…

Bonnes fêtes de fin d’années à tous.

Salut,

je ne censure que les commentaires qui sont insultants, donc tu n’as pas à avoir peur. Tous les avis sont intéressants, surtout ceux qui sont contradictoires.

Il arrive des mésaventures dans tous les domaines d’investissement, y compris les parkings. Je ne cache pas mes procédures en cours avec mes locataires.

Je suis désolé pour tes mésaventures, et merci de mettre en garde les autres lecteurs.

Je ne suis pas d’accord avec toi pour le retournement de tendance « général » que tu entends. Il faut regarder ville par ville car le marché varie. Peut-être que tu as mal choisi tes emplacements ?

Bonjour Alexandre, bonjour Julien,

Article très intéressant qui rappelle à quel point les revenus passifs sont importants.

Je n’ai pas compris le fait qu’Alexandre paie 50 euros pour l’assurance des murs. A quoi cela correspond? Est-ce une assurance imposée par la copro ou bien est-ce par sécurité en cas d’écroulement des murs?

Bonjour Maxime,

J’ai assuré mon garage comme on doit également assurer un appartement ou une maison et cela me coûte à peu près 50€ pour l’année.

Le locataire a aussi pris une assurance pour mon garage et je lui ai demandé qu’il me remette une attestation.

L’assurance propriétaire non occupant n’est pas obligatoire (je dis cela parce que tu utilises «doit») après chacun est naturellement libre d’en contracter une s’il le souhaite (ici cela revient à 5% du montant du loyer je trouve cela un peu élevé par rapport à son intérêt mais bien sûr chacun gère son rapport au risque comme il le souhaite)

Perso les rares fois ou j’investis en copropriété (ça m’arrive !) je ne prends pas d’assurance PNO car le syndic à déjà une assurance pour l’immeuble.

Par contre quand j’achète un immeuble de rapport complet (c’est ma spécialité pour ceux qui ne le savent pas :)) là je prends systématiquement une assurance PNO.

Mieux vaux quand même être trop assuré que pas assez, surtout si vous êtes un peu juste financièrement.

Un article intéressant qui contient beaucoup de bons conseils! Une bonne idée pour apprendre à gérer son argent

et dégager une épargne régulière et abondante, est de se faire accompagner par un coach budgétaire. Le fait de travailler sur sa relation à l’argent permettra également de changer durablement son comportement.

Bonjour

Dsl pour la réponse tardive!

Alors tout d’abord en réponse à Marc, je n’ai pas une mais plusieurs astuces pour savoir si le cours d’une société a un potentiel de progression ou pas.

Je regarde tout d’abord son marché de référence et si celui-ci est en croissance ou pas…et si la société est capable d’accompagner cette croissance.

Je regarde ensuite si l’entreprise dégage des bénéfices; depuis combien de temps; est-ce que ce sont des bénéfices liés à son exploitation (liée directement à son activité) ou alors provenant d’opérations financières ou immobilières. Et bien sur, je passe en revue les différents ratios financiers que je maîtrise tout cela pour savoir si oui ou non l’entreprise peut voir son cours de bourse progresser à moyen long terme…ou pas.

A Lionel: la méthode que je propose sur le compte-titres est 1 stratégie gagnante dans le sens ou mes gains couvrent largement mes pertes. Ce n’est ni une méthode miracle ou magique qui te fera gagner à tous les coups, cela n’existe pas. Par conséquent, pour le moment en tout cas, je ne propose pas de garantie. Mais j’ai déjà quelques retours positifs de clients que je publierai prochainement.

Cordialement

Sébastien

Bonjour Sébastien,

est-ce que tu fais une garantie satisfait remboursé sur ta méthode ?

cordialement

Bonjour Julien et Sébastien,

Article invité original, qui démystifie l’investissement en bourse et toutes les peurs qui vont avec.

En fait, il y a beaucoup de personnes qui ont peur d’investir tout court, que ce soit de l’immo ou de la bourse.

Et c’est bien dommage !

J’ai une question pour chacun de vous 😉 :

Julien, as-tu déjà investi en bourse, le fais-tu toujours un peu pour diversifier ton patrimoine ou pas ?

Sébastien, as-tu une astuce à nous partager pour choisir des sociétés qui vont bien monter ?

A bientôt,

Marc.

Bonjour Marc,

j’ai investi dans une sicav en 2001 et du eurotunnel en 1997 (à peu près). J’ai perdu un bon tiers de ma mise.

Depuis, je suis refroidi et je préfère l’immobilier où le risque de perte en capital est moindre. De plus, l’immobilier permet de garder le contrôle sur son actif (prix, qualité locative…)

Effectivement, que de mauvaises expériences !

Après je pense qu’en bourse comme en immobilier, il y a possibilité de gagner de l’argent en investissant dans de la qualité.

Mais pour cela il faut du temps, et il est donc nécessaire de choisir un des deux pour commencer. Puis d’aller sur l’autre ensuite pour diversifier un peu.

Mais comme tu le dis, j’ai l’impression qu’on garde quand même plus le contrôle pour ce qui est de l’immobilier 😉 .

salut julien et Sébastien,

personnellement ,j’utilise la méthode de Cédric annicette pour investir en bourse.

je me suis ouvert un compte PEA et un compte titre.

j’investi dans des actions donc les compagnies ont une bonne santé financière et verse depuis longtemps une remuneration identique ou plus élevé chaque année.

bonne journée

Jérôme

Re-bonjour Jean Pierre

Alors je ne passe pas mes ordres par 1 banque mais un courtier en ligne.

Et j’ai commencé à trader l’été 2013 en testant des tas de méthodes sur plusieurs mois(dont l’analyse graphique qui ne me correspondait pas).

J’ai donc testé plusieurs méthodes jusqu’à trouver celle qui me correspond et qui donne des résultats satisfaisants. C’est pour cela que je la propose.

Je connais FXCM et ses autres confrères mais je cible les actions pas les devises (et donc pas le forex).

Cdlt

Sébastien

Bonjour Sebastien,

bon je comprend un peu mieux ce que tu veux dire, mais c’était vraiment pas très clair ton explication … mais je pense qu’il y a beaucoup plus simple pour faire du Trading, car ce que je crois comprendre c’est que tu passe tes ordres par le moyen d’un banque .. non ? pourquoi ne pas trader avec un brooker sérieux (comme FXCM) ? c’est simple et efficace des émissions live avec des analystes professionnels compétents, des spread peu élevés, une plateforme de trading au top, et plein de choses que tu ne trouvera pas dans une banque, qui en plus te comptera des frais très élevés sur les ordres ( ou alors tu passe par une banque …). Et tu fait donc du moyen et long terme avec cette méthode je suppose ?

et 2 mois c’est pas un peu juste pour donner des conseils ? ou alors tu es trader depuis longtemps mais tu n’en vis que depuis 2 mois …

perso avec un compte à 10 000 euros j’en suis à + de 40% de rentabilité depuis le mois d’octobre 2013 chez FXCM ( avant j’étais ches un autre brooker). Sinon il y a un très bon site pour apprendre le trading et ses termes : professeur forex … regarde si tu veux.

sinon , c’est toujours bien que des personnes aient de l’inniative, de l’ambition et se lancent dans une activité à leur compte, plutôt que de rien faire et d’attendre que cela « tombe du ciel ».

désolé si j’ai été un peu « cash » …

amicalement

Bonjour Jean pierre

Puisque ta réponse m’est directement adressée, je me permets de te répondre:

Quand je dis » ordre de vente à la hausse » cela signifie tout simplement que je passe un ordre de vente à cours limité à un cours que j’ai calculé (et qui est donc supérieur à mon cours d’achat cela va de soi).

Idem pour ce que j’appelle un ordre de vente à la baisse, passer un ordre à seuil de déclenchement de – 20% par rapport à son cours d’achat, j’appelle cela un ordre stop loss. Cela signifie que si le cours baisse de + de 20% et que je ne suis pas devant mon écran, mon ordre sera éxécuté. Je ne vois pas ou il y a incohérence.

Alors peut-être que les termes se sont pas appropriés mais l’idée et le principe sont là et c’est ça l’essentiel.

Autre chose Jean pierre. Ma promesse n’a rien de mirifique puisque je la vis concrètement depuis plus de 2 mois ! Quel intérêt j’aurai à raconter n’importe quoi dans une formation puisqu’il y va de ma crédibilité???

Et non, je ne suis absolument pas d’accord. Oui, on peut tout perdre en Bourse en 1 journée, je le sais, mais encore 1 fois je le répète, on peut protéger ses positions avec des ordres de vente à -20 ou -30% par rapport au cours d’achat.

Pour info, et là je m’adresse aux investisseurs intéressés, il y a des courtiers en ligne qui proposent des ordres « duo »: vous pouvez passer simultanément un ordre de vente à cours limité « à la hausse » et « à la baisse » en cas de retournement de cours.

julien, avant de recommander des personnes de la sorte tu devrais te renseigner un peu … le texte est plein d’incohérences, c’est du n’importe quoi … je suis trader depuis 4 ans, donc je peux me permettre de te le dire comme par exemple : » je passe mes ordres de vente à la hausse … » ah bon !!!! ???? faut m’expliquer ça : vendre à la hausse !! ça ne veux absolument rein dire. ou encore : » ou à la baisse (« ordre stop loss ») » …. là encore cela ne veut rien dire, un stop loss ce n’est pas cela du tout ! ( fait une recherche google, et tu trouvera en 1 minute la définition exacte … bref, si tu crois vraiment qu’on gagner en bourse avec un tableau excel, c’est du n’importe quoi … si tu veux vraiment savoir quelque chose sur la bourse et le trading sérieux et professionnel alors écrit moi et je te donnerai des renseignements corrects et pro …. ne laisse pas tes lecteurs se faire avoir comme des gogo avec des promesses mirifiques … mais maitenant je suis tout à fait d’accord que l’on peut gagner beaucoup en bourse ( la semaine dernière j’ai fait 4700 euros en une journée) mais tu peux aussi TOUT perdre dans la journée ….

voilà j’apprécie beaucoup tes conseils avisés sur les parkings, mais je t’en prie vérifie tes infos, sinon toute ta crédibilité va disparaitre en rien de temps … bye !

Bonjour Jean-Pierre,

merci pour ton commentaire.

Attention, je ne recommande pas le formation de Sébastien, je ne l’ai pas suivie, je n’y ai même pas eu encore accès. Il n’y a aucun lien qui donnerait lieu à rémunération pour moi dans cet article.

Ceci dit, j’aime beaucoup Sébastien, on échange des idées régulièrement, et aussi des articles pour montrer ce que l’un et l’autre nous faisons comme investissement.

Je t’invite à contacter directement Sébastien pour échanger avec lui et revoir ces approximations au niveau du langage boursier !

Bonjour Philippe, sympa ce retour d’expérience !

Dommage qu’il n’y ait pas plus d’infos sur l-eboutique, j’ai moi même créée la mienne il y a un an (entre 1 000 et 1 200 visites jour) après avoir fait mon blog Retaill and Co. J’aurais aimé discuter pour connaitre un peu plus les chiffres ;- ))

Article intéressant qui peut être complété par le livre ci-dessous que je conseille à tous car il recoupe avec certains points évoqués dans cet article.

Livre: « réfléchissez et devenez riche », Napoleon Hill.

Bonjour Julien,

Merci d’avoir d’avoir partagé l’expérience de mon ami sur ton blog.

En effet, diversifier ses revenus est devenu essentiel même si au fond on a « tous » notre domaine de prédilection et qu’il est sûr qu’on ne peut être partout à la fois cependant en s’entourant des bonnes personnes, on peut arriver à quelques choses.

J’ai eu lancé de me lancé dans la boutique d’éclairage il y a de cela 2 ans, aujourd’hui j’en vois que du positif, une expérience dans la mise en ligne de fiche produit, dans le référencement des mots clés, la campagne adword du site, gérer le stock, la création de blog, le SAV ainsi que la mise en place de nouvelle stratégie lié à la boutique pour améliorer notre chiffres d’affaires etc.

Depuis, nous essayons de trouver de nouvelles idées tous les jours (exemple : dropshipping ou produit dématérialisé).

En quelques sortes, c’est un peu comme notre patrimoine qui se construit au fur et à mesure sur Internet.

J’ajoute à cela que le concept de crowdfunding (investir dans une startup exemple : wiseed(.)fr ou anaxago(.)com est une idée fort prometteur mais je n’ai pas assez de recul encore pour vous en parlez.

Si certaines personnes ont cette expérience, je serais heureux de vous lire sur ce billet.

Qu’est ce que ton invité penses des compte à termes sur quelques mois ?

Bonjour Quentin,

Le problème des CAT réside dans le fait que l’on « bloque » l’argent pour une durée déterminée, par exemple 3 mois. Si l’on doit débloquer le capital par anticipation, on a des pénalités et au final, on n’a pas gagné grand chose. A mon sens, les CAT ne sont pas assez flexibles sauf si vous estimez que durant X mois vous pouvez bloquer votre argent.

Attention également à leur fiscalité qui est aussi forte que celle des super-livrets.

Cordialement,

Phil

Bonjour Julien et Phil,

Merci pour cet article invité bien sympa 🙂

On tire plusieurs enseignements, ouvrir une assurance vie le plus tôt possible (prendre date), ne pas hésiter à courir après les promo des supers livrets car plusieurs banques font des promos à 5% pendant quelques mois, fuir à tout prix les supports non rémunéré.

Je dirais que le mieux serait de panaché, pour bénéficier de la non imposition sur les retraits d’assurance vie jusqu’au plafond, de la souplesse des livrets défiscalisés jusqu’au plafond en rajoutant le LEP à la liste si vous êtes éligible, et le reste sur des supers livrets. Qu’en penses-vous ?

A bientôt,

Marc.

Bonjour Marc,

Le panachage entre plusieurs supports est effectivement une bonne solution, en privilégiant bien entendu les placements les plus avantageux selon votre situation.

Bonne journée,

Phil

La révélation…

N’est ce pas que les cordonniers sont les plus mal chaussés? Je suis conseiller financier, pourtant je peine à planifier mes propres dépenses. Ton article a été le petit plus qu’il me fallait, car ça m’a permit de pousser la réflexion un peu plus…

Merci à toi Alexandre et à Julien aussi bien sûr!

Pour ma part, j’ai une vision plus asiatique et je considère que le « chemin pour atteindre l’objectif est plus important que l’objectif »

Belle philosophie, j’aime beaucoup !

J’ai été faire un tour sur ton blog.

Je débute aussi,nous sommes dans des domaines voisins et je suis aussi dans l’informatique (uniquement diplômé pour le moment,je n’ai pas encore trouvé d’emploi).

Je risque de suivre ton parcours ! 🙂

Merci Julien pour cette interview!

A bientôt