J’ai contracté un prêt immobilier en mars 2013 pour acheter mon lot de 50 garages. Avec la baisse des taux, j’ai cherché à renégocier mon prêt immobilier avec ma banque. Ce qui aurait dû être rapide et simple a mis ma patience à rude épreuve. Voici l’histoire de comment j’ai renégocié mon prêt immobilier.

Voici le sommaire de l’article :

- Peut-on renégocier son prêt immobilier avec sa banque ?

- Calcul du gain lors d’une renégociation de prêt immobilier

- La contrepartie d’une renégociation de prêt immobilier

- Comment renégocier son prêt immobilier pour de vrai ?

- Simulation pour une renégociation de prêt immobilier

- Dernière surprise lors de la renégociation de mon crédit immobilier

Peut-on renégocier son prêt immobilier avec sa banque ?

Pour renégocier son prêt immobilier, il faut déjà que les taux baissent. Si tu veux renégocier ton prêt immo alors que les taux d’intérêt sont à la hausse, le crédit te coûtera plus cher.

En 2015, je cherche un crédit immobilier pour financer mon lot de 23 garages. Je fais le tour des banques. Comme les taux ont bien baissé, je demande une simulation pour la renegociation de mon premier prêt immobilier à ma banque.

Quand renegocier son pret ?

La banquière me dit que ce n’est pas intéressant pour moi. Il est important de savoir quand est le bon moment pour renégocier son prêt. On considère que le taux doit avoir baissé d’un point environ pour entamer une renégociation intéressante d’un prêt immobilier.

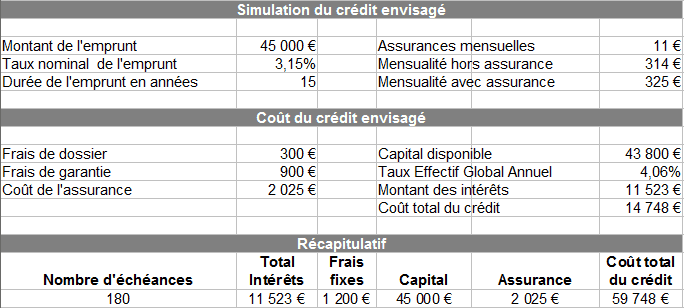

J’ai emprunté 45 000 € sur 15 ans au taux nominal de 3,15 % avec une assurance à 11,25 €. La mensualité de mon prêt immobilier est de 315 €. Le coût total du crédit est d’environ 15 000 €. Pour qu’une renégociation soit intéressante pour moi, il faut que le taux d’intérêt soit égal ou inférieur à 2,15 %.

Voici la simulation de mon prêt immobilier signé en 2013 :

La seconde complication dans mon cas est le faible montant du capital restant dû. A ce jour, j’ai remboursé 10 000 € de capital environ. La renégociation porte sur seulement 35 000 €. Plus le capital restant dû est important, plus la renegociation d’un crédit immobilier est intéressante et facile.

La réponse à la question quand renégocier son prêt m’a été donnée cet été. Je reçois un email de la part du Crédit Agricole Loire haute Loire. Le directeur de l’agence de St Etienne m’annonce son départ. C’est lui qui m’avait accordé ce prêt immobilier.

Nos relations ne sont pas au beau fixe. Pour l’achat de mes 23 garages et de l’immeuble, ces simulations d’emprunt étaient 20 % à 25 % plus chères que les autres banques consultées. Autant te dire que j’ai vite arrêté de le solliciter.

Avec son départ, je me dis que je peux renouer une relation avec cette agence et sa nouvelle directrice. La renégociation de mon prêt immobilier est une bonne excuse.

Calcul du gain lors d’une renégociation de prêt immobilier

J’envoie un email pour demander un entretien téléphonique. Ma situation a beaucoup évolué depuis quatre ans. J’ai déménagé tous mes comptes vers ma nouvelle banque : le Crédit Agricole Anjou Maine. Ils me financent, donc j’héberge mes comptes chez eux.

Le rendez-vous téléphonique avec la directrice se passe fin septembre. L’entente est cordiale. Elle me propose un taux de 1,96 %. C’est un gain de plus d’un point sur mon taux originel.

Le calcul du gain lors d’une renégociation de prêt immobilier est simple. Il suffit de comparer le coût total du prêt de départ avec le coût après renégociation.

Voici les gains possibles de la renégociation du prêt en fonction de la nouvelle durée.

| Durée restante | Mensualité | Gain financier |

|---|---|---|

| 9 ans | 366 € | 3410 € |

| 10 ans | 332 € | 3165 € |

| 10,5 ans | 319€ | 3080 € |

| 11,5 ans | 293 € | 2840 € |

11,5 ans est la durée qu’il me reste à rembourser. Dans cette option, le gain financier est de 2840 €. A durée de prêt égale, le gain de la renégociation du prêt immobilier est une baisse de la mensualité de 315 € à 293 €.

Les frais de dossier lors de la renégociation d’un prêt immobilier

Il est possible de renégocier son prêt immobilier avec sa banque, mais cela entraîne des frais de dossier. Ceux-ci peuvent alourdir l’opération et réduire le gain de la renego du prêt immo.

Les frais de dossier pour la renegociation d’un prêt immobilier sont aussi importants que lors de la mise en place du prêt. Ils ne sont pas facilement négociables. La banque fait déjà un effort en réduisant sa marge. Les frais de dossier pour cette renégociation de prêt sont de 450 €.

L’avantage d’une renégociation par rapport à un rachat de prêt est l’absence d’indemnité de remboursement anticipé. Il n’y a pas de nouvelle garantie non plus.

Quel est le délai pour une renégociation de prêt ?

J’envoie à la directrice mon dernier dossier de financement. C’est un bon moyen de lui donner envie de renouer une relation avec moi. Un dossier de financement contient toutes les informations dont une banque a besoin pour évaluer l’attractivité d’un client.

Le délai pour la renégociation du prêt qu’elle m’a annoncé est d’environ un mois.

Suite à l’envoi de mon dossier, je n’ai pas eu de nouvelles. Mais vraiment aucune nouvelle, zéro ! J’ai appelé, j’ai envoyé deux emails et la directrice n’a jamais repris contact avec moi. On peut dire que le délai de la renégociation de prêt est bien long.

La contrepartie d’une renégociation de prêt immobilier

Pourquoi cette absence de réponse ? Peut-être parce que j’ai été dur en affaire… En échange de la renégociation du prêt, la directrice m’a demandé ce que je pouvais faire pour elle. Elle voulait une partie de mon épargne.

Investir son épargne plutôt que faire un crédit n’est pas une idée dans l’investissement immobilier.

Je lui ai expliqué qu’il y a trois ans, son prédécesseur avait toute mon épargne. Il m’a laissé partir faute de conditions commerciales intéressantes pour les nouveaux crédits immobiliers.

Par conséquence, ma nouvelle banque détient toute mon épargne. Comment vais-je expliquer à la conseillère qui m’a prêté 270 000 € en 18 mois que je déménage mon compte épargne de chez elle ?

Je suis un client fidèle pour peu que j’y trouve mon intérêt. Je lui ai dit : « Si je déménage mes comptes épargne chez vous aussi facilement, cela veut dire que je peux recommencer dès qu’une offre meilleure se profile dans une autre banque. Vous n’aurez pas gagné un client régulier si j’agis ainsi. »

Renégocier mon prêt immobilier avec la banque de Saint Etienne est intéressant pour moi. Avec deux banques différentes, je peux faire jouer la concurrence. C’est une idée qui me plaît bien.

Encore faut-il trouver un conseiller qui tienne la route. Ce n’est pas le cas. Je ne pense pas que si j’avais accepté une contrepartie, la relation aurait été différente. Pourquoi ? Parce que la suite de l’histoire est étonnante !

Comment renégocier son prêt immobilier pour de vrai ?

Je n’allais pas rester sur cet échec. Pas question de faire appel à un courtier pour renégocier mon prêt immobilier. Le dernier courtier que j’ai missionné était une catastrophe. De plus, le montant du capital restant dû est trop faible pour intéresser un courtier en prêt immo (35 000 €).

Comme ma banquière m’aime bien et que c’est réciproque, je lui ai demandé un entretien mi-octobre. Je n’allais pas la voir pour renégocier mon prêt immo, mais pour lui poser des questions.

Je travaille depuis juillet sur une nouvelle formation. Le sujet ? Le financement bancaire pour les investissements immobiliers !

Ma formation était bien avancée, mais j’avais des doutes sur certains points. Qui d’autre pour me répondre que ma conseillère ?

Arrivent des questions sur la renégociation des prêts immobiliers. Je lui demande alors pourquoi une banque a intérêt à renégocier un prêt immobilier puisqu’elle perd de l’argent dans l’opération.

Elle me répond que si elle ne fait pas cet effort, alors les clients peuvent aller voir dans une banque concurrente. Comme je n’avais pas de nouvelles de Saint Etienne, je lui demande si elle serait prête à me racheter mon crédit.

Simulation pour une renégociation de prêt immobilier

Ni une, ni deux, ma conseillère sent qu’elle peut mettre à profit notre rendez-vous pour autre chose que l’aide qu’elle m’apporte dans cette formation. Elle fait une simulation pour le rachat de mon prêt immobilier. La différence entre un rachat de prêt et un renégociation de prêt immobilier est simple.

Une renégociation de prêt a lieu dans la même banque. C’est la banque qui t’a octroyé le prêt qui accepte de revoir les conditions de ce prêt. Un rachat de prêt passe par une banque différente de celle qui a fait le prêt.

Après avoir tenté de renégocier mon prêt immobilier auprès du Crédit Agricole Loire Haute Loire, me voilà en train de faire racheter mon crédit par le Crédit Agricole Anjou Maine. On ne peut pas parler d’une renégociation car le Crédit Agricole est organisé en banques régionales indépendantes les unes des autres, mais reliées par un siège.

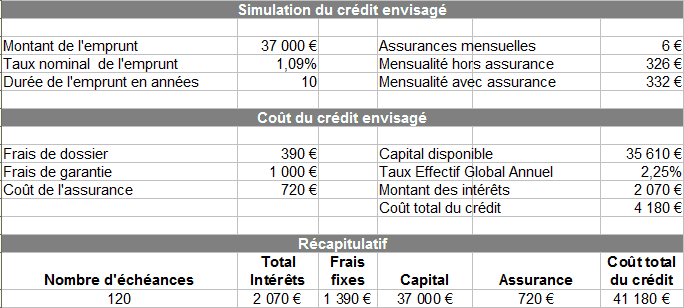

Voici la simulation pour la fausse renégociation de prêt immobilier :

37 000 € à rembourser sur 10 ans, soit 326 € de mensualité + 6 € d’assurance, pour un coût total de 4200 €.

Le tableau d’amortissement de l’ancien prêt m’annonce encore 8000 € de frais à débourser.

Je ne vais pas rentrer dans les détails de ce rachat de prêt car cet article est déjà long, mais le gain financier de ma renégociation de prêt immobilier est de 3250 € environ. Au final, c’est à peu près ce que j’aurais gagné si j’avais pu renégocier mon prêt immobilier avec le CA Loire Haute loire.

Dernière surprise lors de la renégociation de mon crédit immobilier

Fin novembre, je donne le feu vert à ma banquière pour lancer le rachat du prêt. Contrairement à son habitude, elle ne me répond pas pendant dix jours. Je lui écris et elle répond qu’elle a besoin de l’accord de la caisse régionale du Crédit Agricole Loire Haute Loire pour racheter le prêt.

Je serre les doigts et croise les fesses pour qu’il n’y ait pas de blocage. Trois semaines plus tard, j’écris à ma banquière pour lui dire que la relation avec Saint Etienne est détestable, que si le rachat est refusé, j’irai voir ailleurs.

Le lendemain, ma banquière m’explique qu’elle n’a toujours pas de nouvelles de Saint Etienne suite à son email du 30 novembre. En conséquence, elle considère que cela vaut comme un accord et nous pouvons avancer.

Qu’une directrice d’agence ne réponde pas aux appels et messages de ses clients, c’est lamentable. Bonjour la qualité de la relation commerciale. Mais que cette personne ne réponde pas à une de ses collègues, là on touche le fond.

La semaine dernière, j’ai donc signé les documents nécessaires à l’émission de mon nouveau prêt. Cette renégociation de prêt m’aura pris six ou huit heures de travail et quelques noeuds au cerveau. C’est beaucoup de papiers mais un gain de 3250 €.

Lors de l’entretien, j’ai remercié ma conseillère pour le rachat de prêt. Elle m’a répondu : « C’est bon ? Tout est chez nous maintenant, il n’y a plus rien qui traîne. » Comme client fidèle, j’ai maintenant tous mes prêts dans la même banque. Comme négociateur, j’ai gardé quelques minutions.

J’aurais l’occasion de reparler de crédit immobilier la semaine prochaine lors d’une formation gratuite : Objectif financement. Je te raconterai l’histoire de Sébastien, un investisseur qui rencontre des difficultés pour obtenir son crédit. Nous allons l’aider à surmonter les obstacles du financement.

Et toi, as-tu déjà renégocier ton prêt immobilier ? Comment as-tu fait pour que la renégociation de ton emprunt se passe bien ?

Comment négocier ton crédit immobilier ?

Merci pour ces riches informations !