L’été est souvent une période de réflexion pour beaucoup de personnes. On sort du quotidien et de la routine pour se retrouver dans une période de « chômage » : les vacances. Quand nous avons du temps libre, l’esprit divague et les questions affluent.

Cet été, j’ai travaillé, mais je me suis posé la question suivante : qu’est-ce qui influence vraiment les prix immobiliers ? Il faut remettre cette question dans son contexte. Mon objectif est de continuer à investir dans l’immobilier et spécialement dans les parkings. Voici comment je m’y prends pour placer mon argent dans l’immobilier de location.

J’ai choisi ce support d’investissement pour plusieurs raisons. La principale est le couple rendement/risque extrêmement positif de ce type d’investissement. Je n’ai rien acheté depuis un an parce que je n’ai pas trouvé les parkings qui m’offraient un rendement satisfaisant. Si les prix de l’immobilier baissent, alors le rendement sera meilleur. C’est de cette réflexion que m’est venue la question.

Pour calculer le rendement, nous divisons les loyers par la somme à investir.

Voici le sommaire de l’article :

- Le prix du marché immobilier à la hausse

- La baisse du marché immobilier

- Evolution des prix immobiliers : le tunnel de Friggit

- Baisse des prix immobiliers et environnement financier

- Analyse des transactions du marché immobilier

- Et chez nos voisins ?

- L’analyse du marché immobilier en chiffre

- Le logement comme investissement

- Et toi, es-tu favorable à une baisse des prix ?

- Hypothèse numéro 1 : l’offre et la demande

- Hypothèse n° 2 : les aides publiques

- Hypothèse n°3 : des explications hors environnement financier

- Hypothèse n°4 : l’environnement financier

- Quel avenir ?

- Et les investisseurs parking ?

Le prix du marché immobilier à la hausse

Pour que le rendement grimpe, il y a deux options : les loyers augmentent, ou le prix d’achat baisse. Je ne suis pas un économiste, je n’ai pas de formation en immobilier, mais je m’y intéresse à temps plein depuis plus de deux ans maintenant. A vue de nez, je pense connaître les principaux mécanismes qui influencent les loyers à la hausse.

1. L’inflation : c’est la perte de valeur de la monnaie. Avec 100 € en poche il y a dix ans, tu pouvais acheter plus de biens de consommation ou de services qu’aujourd’hui. Si la monnaie se dévalue, alors il faut plus d’argent pour acheter le même service. Un loyer représente la contrepartie financière de la location d’un bien immobilier. Le loyer subit donc l’inflation.

2. L’offre et la demande : Adam Smith nous dit que les prix d’un marché sont fixés par les vendeurs et les acheteurs. L’offre immobilière est la quantité de biens mis en vente ou en location sur le marché à un prix donné. La demande immobilière est la quantité de biens immobiliers que les acheteurs sont prêts à louer ou à acheter à un prix donné.

Un propriétaire qui veut vendre son bien, doit trouver un acheteur prêt à payer le prix demandé. Si le prix ne satisfait aucun acheteur, la vente ou la location ne se font pas, ce qui entrainera une baisse des prix de l’immobilier. Plus il y a d’acheteurs (et/ou de loueurs) dans une zone donnée, plus la demande est forte, alors les prix augmentent.

La logique est la même si l’offre de biens à vendre ou à louer est rare et que la demande est forte. A l’inverse, si personne ne veut venir habiter dans un quartier d’une ville, alors la demande est faible. Les vendeurs/bailleurs auront du mal à trouver preneur. Les prix baisseront. La dimension géographique est une des composantes principales qui influent sur l’offre et la demande.

3. La qualité du bien : le prix n’est pas la seule composante d’une offre immobilière. Il faut aussi regarder ce qui est vendu. Un appartement rénové entièrement se louera et se vendra plus cher qu’un taudis (à emplacement égal).

Si tu as d’autres suggestions sur les mécanismes qui peuvent influencer les loyers à la hausse comme à la baisse, merci de nous en faire part dans les commentaires. Je les ajouterai dans cet article.

La baisse du marché immobilier

Pour les mécanismes qui influencent les prix d’achat, je suis beaucoup moins sûr de moi. Je pense que l’on retrouve les mêmes : l’inflation, l’offre et la demande et la qualité du bien. Si ces facteurs influencent les prix du loyer, ils ont aussi une action sur les prix de vente.

Le financement en immobilier

En plus de ces facteurs, je pense que l’accès au crédit est une cause probable des variations de prix immobiliers. Si tu veux acheter une maison, il faut que tu puisses emprunter. Quand les taux d’intérêt baissent, le coût du crédit baisse. Tu peux emprunter plus d’argent, car tu auras moins à rembourser : le montant de la maison reste le même, mais le coût du crédit est moindre.

L’allongement des durées d’emprunt est la deuxième caractéristique qui me semble importante. Si tu peux rembourser ton crédit sur 25 ans au lieu de 20 ans (allongement de la durée de 25 % : (25-20)/20 = 25 %), tes mensualités de remboursement diminuent. A salaire et capacité d’endettement égaux, tu peux acheter une maison plus grande.

Sans te dévoiler la suite de cette série d’article, nous verrons que le crédit a bien eu une influence sur la flambée des prix dans les années 2000.

L’investissement sur le marché immobilier

Quand tu loues un bien immobilier, tu rencontres des locataires potentiels. Quand tu vends un bien immobilier, tu rencontres des acheteurs (utilisation personnelle du bien), mais aussi des investisseurs (utilisation locative du bien). Le marché immobilier de la vente rassemble ces deux types d’acteurs.

Il y a des personnes qui cherchent un logement pour y habiter. Il y a aussi les personnes qui veulent acheter un logement pour ensuite le louer. Quand je me déplace à Paris, je discute parfois d’immobilier. J’ai l’impression que beaucoup d’investisseurs se sont concentrés en région parisienne. Il est fort probable à mon sens que cet afflux massif d’investisseurs ait fait flamber les prix.

La demande de logements en région parisienne est forte. La concentration d’habitants au kilomètre carré est très importante. Les investisseurs pensent qu’ils n’auront pas de mal à louer leurs biens immobiliers au prix fort, et ils ont raison. A cela s’ajoutent les investisseurs étrangers qui sont souvent cités comme l’une des causes principales des hausses de prix en région parisienne.

Si je continue ma réflexion sur l’impact des investisseurs, je peux aussi ajouter que l’immobilier est un actif comme un autre. Tu peux investir en bourse, dans les matières premières, dans les obligations, etc etc… Si une classe d’actif sous-performe, la bourse chute par exemple, les investisseurs peuvent se reporter sur une autre classe d’actif dont le rendement est meilleur. Les prix du marché immobilier peuvent donc être influencés par les cours de bourse ou l’évolution des autres classes d’actifs.

L’environnement juridique et fiscal peut aussi avoir une influence. L’Etat peut influencer sur le marché en régulant les prix du loyer, en incitant les achats grâce à des déductions fiscales (déduction d’une partie des intérêts d’emprunt lors d’un achat de résidence principale) ou en proposant des carottes fiscales dans les programmes neufs.

En conclusion, tu as vu qu’il y a une multitude de facteurs qui, selon moi, peuvent influencer le marché. Ma question première était : « qu’est ce qui influe vraiment sur les prix immobiliers ? ». Tu as pu lire quelles sont mes idées sur le sujet. J’espère que nous nous dirigeons vers une baisse des prix immobiliers.

Mon problème reste de savoir si mes réponses sont exactes, et dans quelle mesure chacune d’entre elles a une influence. Si j’ai cette information, je peux me faire une idée de l’avenir du marché immobilier. Sommes-nous dans une bulle immobilière ? Les prix vont-ils baisser ou grimper ?

J’ai partagé avec toi mes convictions d’investisseur particulier. Mes propos ne sont qu’une source d’information parmi d’autres et ne doivent pas être pris comme une vérité absolue, mais comme un avis personnel.

La semaine prochaine, je te présenterai les travaux d’un économiste français qui travaille sur ce sujet. Les résultats de son travail sont passionnants.

Dans l’article de la semaine passée, je me suis posé la question suivante : qu’est-ce qui influence les prix du marché immobilier ? J’ai dressé une liste des facteurs potentiels qui, selon moi, peuvent avoir une influence. Ma conviction est que nous allons vers une baisse des prix immobiliers pour 2015.

Quand cette question s’est faite plus pressante, je suis allé rendre visite à mon moteur de recherche préféré. Il y a une personne qui revient sans cesse dans les résultats. Il s’agit du français Jacques Friggit. Il travaille actuellement au Conseil Général de l’Environnement et du Développement Durable. Il est économiste et s’est spécialisé dans la macroéconomie du secteur immobilier.

Je me suis dit que ce monsieur avait des choses intéressantes à me dire. En cherchant un peu, je suis tombé sur un document de 243 pages intitulé : le prix de l’immobilier d’habitation sur le long terme. Tu peux consulter ce document en cliquant sur ce lien.

Le document date de janvier 2014. Juste à côté de la date figure ce texte : « Les points de vue exprimés n’engagent que le conférencier ». Comme il le dit si bien, son point de vue ou le mien sont personnels et il t’appartient de te faire ta propre opinion : va-t-on vers une baisse des prix immobiliers en 2015 ? Si oui, j’ai hâte de pouvoir racheter des parkings avec un bon rendement !

Comme Jacques Friggit est un spécialiste, son travail est très dense. Je vais donc essayer de t’en résumer les grandes lignes, et surtout de faire ressortir les points importants, ses conclusions et sa vision de l’avenir.

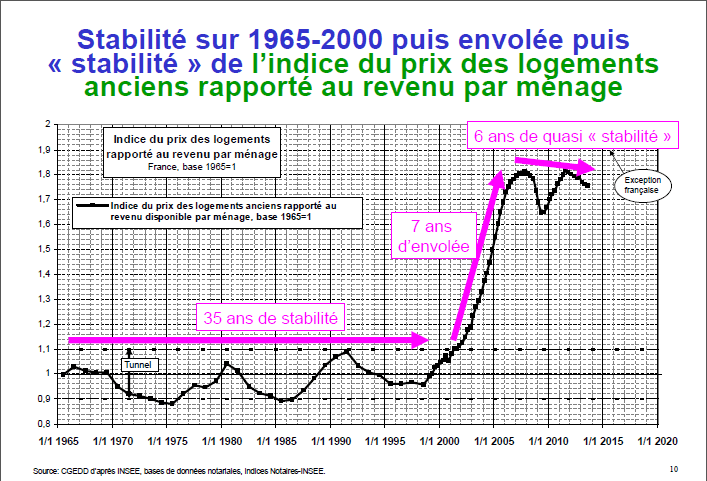

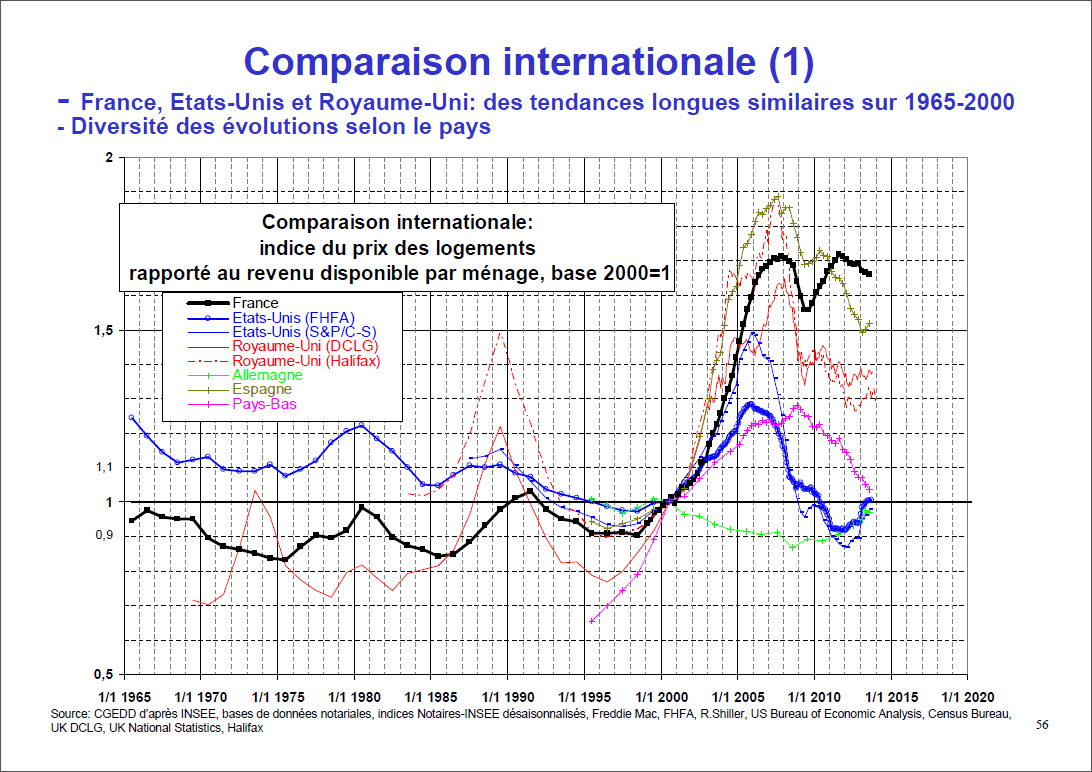

Evolution des prix immobiliers : le tunnel de Friggit

Je connaissais Friggit avant d’écrire cet article. Il est connu pour ses travaux sur les prix des logements et notamment ce qu’on appelle le tunnel de Friggit.

L’économiste a remarqué qu’il existait une faible variation entre les prix des logements comparés aux revenus des ménages sur la période comprise entre 1965 et 2000. En vocabulaire courant, cela veut dire que les familles qui voulaient acheter un logement ancien entre 1965 et 2000, avaient le même pouvoir d’achat à plus ou moins 10 % sur cette période de 35 ans. Les salaires ont augmenté, les prix des logements aussi, mais dans l’ensemble, l’effort financier qu’il fallait fournir pour devenir propriétaire restait le même.

Sur le graphique, le tunnel est symbolisé par les deux lignes parallèles situées sur les points 0,9 et 1,1. C’est le tunnel de Friggit. Selon lui, les prix « normaux » de l’immobilier sont compris dans ce tunnel. A partir du moment où l’on sort de ce scenario par le haut du tunnel, on entre dans une bulle immobilière.

Le raisonnement ne me surprend pas. Si les ménages ont plus d’efforts à faire pour acheter leur logement, la demande va s’essouffler et les prix vont baisser. Si j’avais une réserve à apporter, ce serait sur la durée des données. Est-ce que cinquante années de données suffissent pour prédire le comportement sur le long terme d’un marché ? Je n’en suis pas sûr.

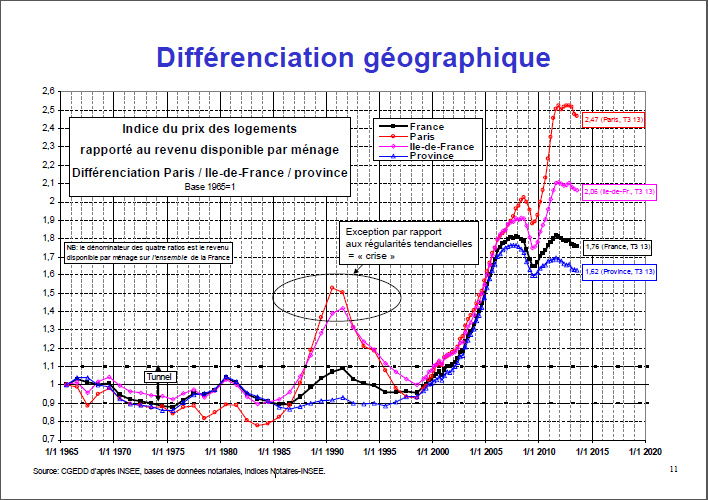

Les prix varient aussi beaucoup selon les régions françaises. Le décalage de prix à Paris par rapport au tunnel est encore plus accentué que le décalage en l’Ile de France. Entre 2000 et 2010, Friggit constate que les prix en France ont augmenté de 107 %. Ils ont donc plus que doublé en 10 ans.

Les départements où les prix ont le plus augmenté sont les Bouches du Rhône, Paris et les Alpes Maritimes (+138%). Je constate aussi que les prix des parkings sont très élevés dans ces départements. A l’inverse, les croissances les moins marquées sont dans l’est de la France. Là encore, on s’aperçoit que les prix des parkings sont corrélés (c’est mon intuition).

Quatre facteurs expliquent 75 % de la différence de croissance entre ces départements. Ces facteurs sont :

- le revenu des ménages,

- le parc immobilier (nombre de logements, répartition résidence principale/secondaire…),

- la population,

- le taux de chômage.

L’économiste n’oublie pas de nous faire remarquer que cette explication n’est pas vraie pour la période 1994-2000. Cela pose un problème : les quatre facteurs influencent les prix entre 2000 et 2010, mais pas avant. Est-ce que cela veut dire que les facteurs qui ont une influence réelle varient avec le temps ? Est-ce le hasard que ces quatre facteurs se trouvent responsables statistiquement de la hausse des années 2000 ? Je cherche encore ma réponse…

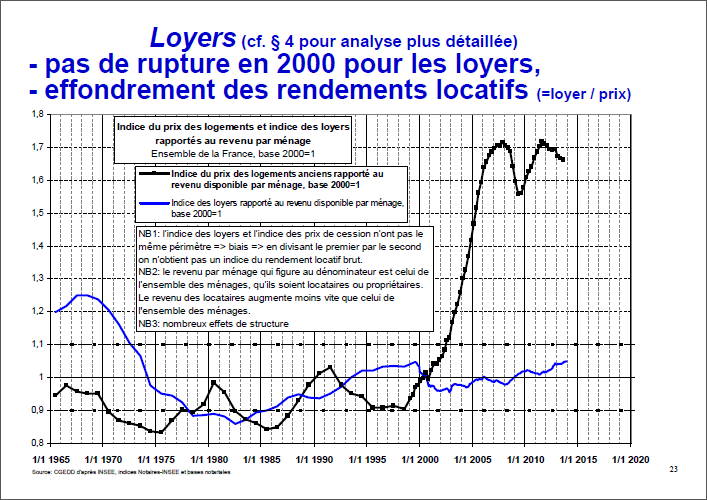

Dans la page 23 de son étude, on trouve une diapositive intéressante. La courbe en bleu représente l’évolution des loyers. La courbe en noir représente la courbe vue dans les diapositives précédentes : les prix des logements. Les prix de location restent stables alors que les prix des logements augmentent.

On conclut bien volontiers que le rendement ne reste pas stable, mais qu’il baisse. A loyer égal, si le prix d’achat double, le rendement est divisé par deux. Investir dans l’immobilier aujourd’hui comporte donc des risques puisque le rendement est loin d’être aussi bon qu’au début des années 2000.

Comme les prix du marché sont hauts, on peut aussi dire que les investisseurs et les propriétaires qui ont acheté il y a plus de dix ans ont un actif dont la valeur n’a jamais été aussi importante.

Si je rapporte cela à mon expérience dans le commerce et notamment chez Leroy Merlin, il faut mieux acheter quand les prix sont bas et vendre quand les prix sont hauts. Certains investisseurs pourraient penser à retirer leur plus-value.

Maintenant que Friggit nous a présenté l’évolution des prix de l’immobilier, nous allons étudier avec l’environnement financier sur la même période.

Baisse des prix immobiliers et environnement financier

L’économiste constate que les taux d’intérêt sont très bas en ce moment. Il n’ont jamais été aussi bas depuis 1965. Le taux d’intérêt est la rémunération qu’attend un prêteur lorsqu’il prête de l’argent à un emprunteur. Prêter de l’argent aujourd’hui rapporte moins qu’il y a vingt ans.

Friggit a aussi constaté que les durées d’emprunt se sont allongées à partir de 1999. Le sujet est complexe et bien détaillé dans son étude.

La conclusion de ce chapitre est la suivante : du point de vue des accédants à leur première résidence principale, l’allongement de la durée du crédit et la baisse des taux d’intérêt n’ont pas suffi à compenser la hausse des prix de l’immobilier. En clair, malgré des conditions de crédit favorables, les prix auxquels les logements sont vendus sont encore trop élevés.

Suite de cet article dans quelques jours.

source : www.cgedd.fr/prix–immobilier–presentation.pdf

Après avoir étudié l’environnement financier, qui s’est avéré très favorable ces derniers temps, Friggit se penche sur l’état du marché immobilier et l’analyse.

Analyse des transactions du marché immobilier

Cela fait partie des basiques de l’économie de marché : l’offre et la demande. Quand il y a beaucoup d’offres et peu de demandes, les prix sont bas. A l’inverse, quand la demande est supérieure à l’offre, les prix montent.

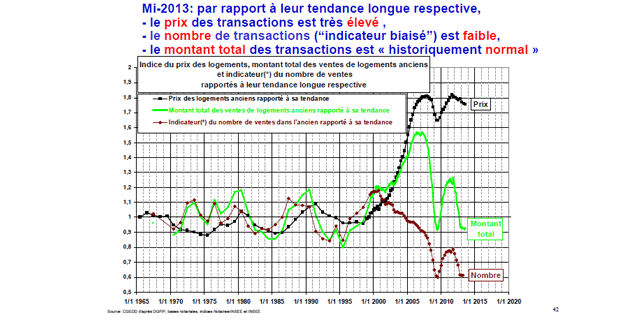

Friggit s’est donc intéressé au volume de transactions immobilières. Si les prix augmentent, moins de personnes peuvent acheter. Le volume de transaction baisse donc naturellement. Au contraire, si les prix baissent, alors il y a plus d’acheteurs et plus de transactions. Voici son analyse du volume des transactions sur le marché immobilier.

On analyse que, depuis 2001, le volume de transactions immobilières est en baisse. Il a repris au milieu de l’année 2009 en même temps que la chute des prix. Il est aussi intéressant d’étudier la courbe verte. Il s’agit des transactions en valeur, c’est à dire le nombre de transactions multiplié par le prix, soit le montant total des transactions effectuées sur le marché.

Selon l’analyse du marché immobilier selon Jacques Friggit, le montant des transactions est « normal », c’est à dire compris dans son tunnel théorique. Le montant des transactions (le chiffre d’affaire en quelque sorte) se maintient, non pas par le nombre de transactions qui a lieu sur le marché, mais par un prix moyen très élevé.

Le nombre de transactions a été divisé par deux depuis l’an 2000, tandis que le prix moyen a augmenté de 1,2 à 1,8, soit 50 % de hausse. A mon humble avis, cela ressemble à une bulle immobilière. Les prix actuels sont tellement hauts qu’ils font fuir les acheteurs potentiels.

De mon point de vue, ce sont les acheteurs qui font les prix sur le marché immobilier. Si un vendeur veut vendre son bien 500 000 € et qu’il trouve un acheteur prêt à payer ce prix, alors la transaction a lieu. Le bien vaut bel et bien 500 000 € puisqu’il s’est vendu à ce prix.

Si le même vendeur n’arrive pas à trouver quelqu’un qui est d’accord pour échanger le bien immobilier contre un demi million d’euros, alors le bien ne vaut pas cette somme là. J’en déduis que si les acheteurs ne sont plus prêts à payer le prix fort, alors les vendeurs vont devoir ajuster leurs prix à la baisse.

Je connais très bien un agent immobilier angevin. Il s’avère qu’il travaille aussi pour une société de marchand de biens. Il m’a avoué que son agence n’avait vendu aucun bien au mois de juin dernier. L’agence occupe plusieurs commerciaux à temps plein. Il m’a aussi dit que les poids lourds historiques du marché immobilier angevin n’avaient pas le moral, car les appels de prospects sont très peu nombreux. Ces informations locales confirment la tendance nationale de chute du volume de transactions.

Et chez nos voisins ?

Tout le monde a entendu parlé du marché immobilier espagnol. Celui-ci s’est effondré avec la crise financière. Le marché américain a été le premier à dégringoler, emmenant avec lui la majeure partie des pays du monde dans une crise financière importante.

On constate sur cette diapositive que le marché américain est revenu à son niveau d’avant la crise, tout comme l’immobilier aux Pays-Bas. L’envolée des prix dans ces pays n’a pas été aussi forte qu’en France, en Espagne ou au Royaume-Uni. L’indice prix de chacun des pays sur ce graphique a fortement baissé, sauf celui de la France.

Il est aussi à noter qu’en Allemagne, les prix sont restés stables et à l’intérieur du tunnel. L’auteur du rapport avance l’explication suivante : les ménages allemands étaient fortement endettés avant les années 2000. Ils n’ont pas pu profiter de la baisse des taux d’intérêts pour acheter et les prix sont restés stables, alors qu’en France, le taux d’endettement des ménages était bas et ils ont pu emprunter. En 2012, le taux d’endettement des ménages français est égal à celui des ménages outre-Rhin.

Personnellement, je vois mal pourquoi notre pays resterait une exception.

L’analyse du marché immobilier en chiffre

Dans la seconde partie du document, Jacques Friggit nous donne quelques informations très intéressantes sur la composition des acheteurs du marché et leur profil.

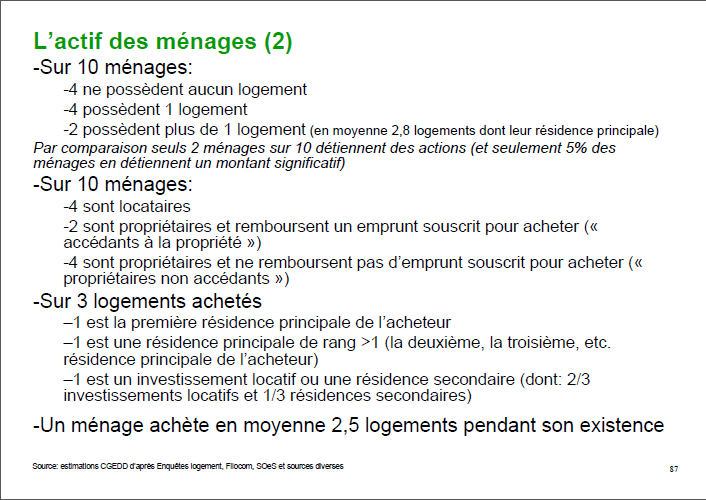

- 29 millions de ménages français pour 34 millions de logements (dont 10 % sont des résidences secondaires, le solde sont des logements vacants),

- 95 % des acheteurs sont des ménages (5% sont des personnes morales : sociétés, Etat…),

- 80 % des logements sont possédés par des ménages,

- à 70 ans, 70 % des ménages sont propriétaires de leur résidence principale,

On notera que seulement 20 % des ménages possèdent plus d’un logement. Le volume de transaction des investissements locatifs est d’environ 22 % des ventes immobilières. Un logement vendu sur cinq est un investissement locatif. Il faut différencier la finalité de l’achat immobilier pour comprendre le marché.

Le logement comme investissement

Selon Jacques Friggit, « le logement est un outil de production d’un service, le service logement, mais aussi un actif qui procure comme tout actif :

- un rendement total = rendement en capital (prix de cession) + rendement annuel (loyer/prix de cession)

- et, en contrepartie, un risque : risque de prix (volatilités et autres mesures) + autres composantes du risque »

Dans les prochaines diapositives, il compare l’investissement aux autres classes d’actif.

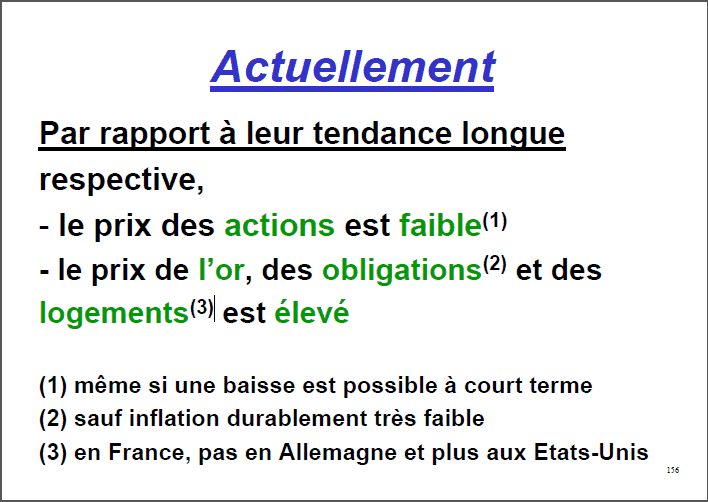

La monnaie

« La monnaie est l’étalon auquel on compare les autres actifs pour en mesurer le « prix ». C’est donc un actif particulier. »

L’or

Cet actif a maintenu sa valeur sur une très longue période, mais les prix se sont envolés de 2000 à 2010.

Les actions

« Un placement en actions a rapporté 6,6 % plus l’inflation (hors guerres catastrophiques) tendanciellement sur deux siècles ». Il parle aussi du tunnel de Siegel. Son étude porte sur les actions américaines, françaises et britanniques, en monnaie constante, avec réinvestissement des dividendes. L’auteur reste perplexe sur ce sujet et ouvre la discussion sur des problématiques (que je n’ai pas comprises).

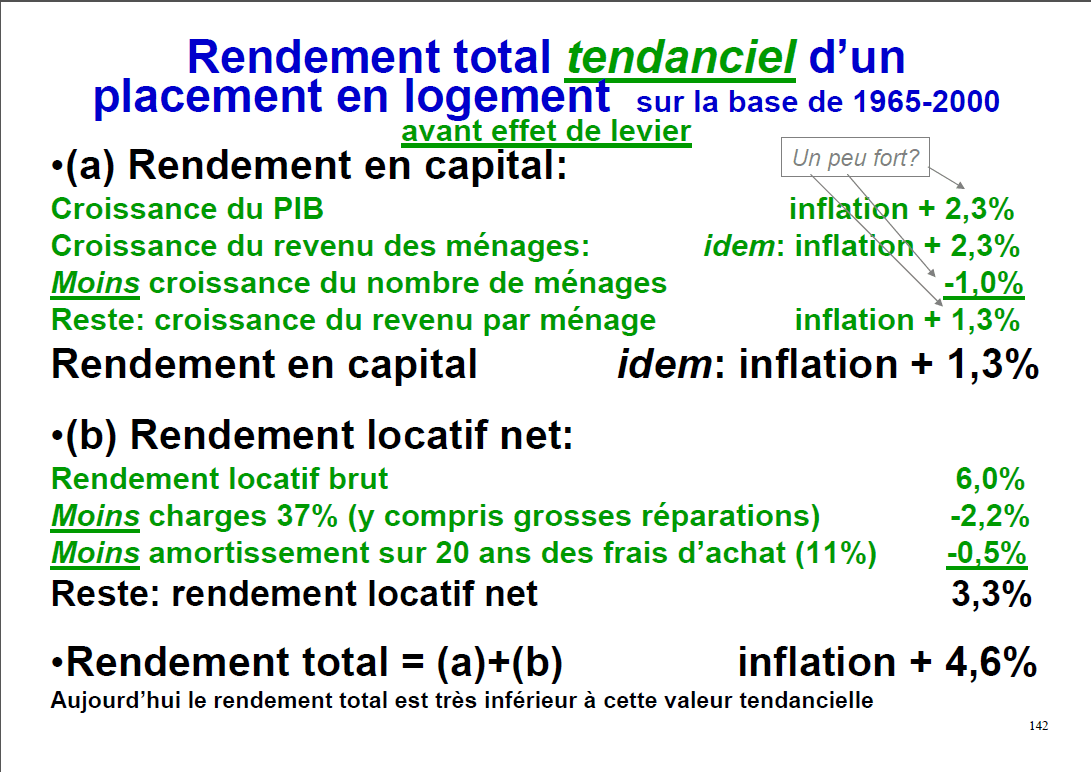

Le placement logement

Selon Jacques Friggit, « le rendement locatif brut typique est tendanciellement de 6 % mais est actuellement beaucoup plus faible. » A ce rendement, il faut ajouter le rendement en capital.

Grosso modo, l’auteur avance un rendement total net de 4.6 % auquel s’ajoute le taux d’inflation. Cela ne prend pas en compte le fameux effet de levier. De mon point de vue, l’investissement immobilier reste un formidable levier pour se créer un patrimoine grâce à la possibilité qu’ont les acheteurs d’emprunter pour investir. L’effet de levier bancaire n’existe pas ou peu dans les autres classes d’actifs.

Dans toute stratégie de construction de patrimoine, on parle de la diversification. Le placement logement est un moyen de diversifier son patrimoine. A cette occasion, l’auteur nous informe que « les krachs boursiers ont été souvent (1929, 1987, 2000, 2008) mais pas toujours (1882) suivis d’une hausse du prix des logements. » Chacun en tirera ses propres conclusions.

Mon analyse du marché immobilier reste que les prix ne pourront pas se maintenir indéfiniment à ce niveau. Je souhaite vivement que les prix des parkings baissent dans les années à venir afin de multiplier les bonnes opportunités.

Je pense aussi aux propriétaires actuels, d’appartements ou autre. Une baisse de prix pourrait nuire à beaucoup de personnes. Dans le cas des parkings, l’avantage reste que les montants en jeu sont moindres. Une baisse de 10 % sur 10000 € n’a pas la même valeur que sur le prix d’un appartement.

Et toi, es-tu favorable à une baisse des prix ?

Suite de cet article dans quelques jours.

source : www.cgedd.fr/prix–immobilier–presentation.pdf

Dans cet article, basé sur les travaux de Jacques Friggit, nous allons nous attarder sur la cinquième partie de son exposé. Il va nous expliquer quels sont les facteurs qui ont provoqué la hausse de prix des logements depuis 2000.

Hypothèse numéro 1 : l’offre et la demande

Selon lui, les mécanismes d’offre et de demande n’expliquent pas l’envolée des prix. L’offre et la demande sont restés stables. De plus, le prix des loyers ne s’est pas envolé pendant cette période.

L’auteur étudie aussi d’autres pistes :

- le nombre de personnes vivant dans le même ménage a tendance à baisser. Il faut donc plus de logements. Cette baisse n’est pas nouvelle, elle est constante depuis 1960. Cela n’est donc pas une bonne raison.

- Les investisseurs étrangers ? A ses yeux, cela est très insuffisant. A Paris, « les étrangers sont responsables au plus d’une augmentation des prix de 2 % : 1/50 de la hausse effective (cf Aurélie Sotura) »

Hypothèse n° 2 : les aides publiques

Oui, cela a pu participer à la hausse des prix, mais les montants alloués à ces aides (ex : prêt à taux zéro = 2,5 milliards) sont beaucoup plus faibles que la prise de valeur de l’immobilier pendant la période (env. 100 milliards).

Hypothèse n°3 : des explications hors environnement financier

Jacques Friggit explore plusieurs pistes. La première est que le phénomène d’achat/revente a amplifié la hausse des prix. Cette hypothèse ne le convainc pas car le nombre de transaction n’a pas augmenté pendant cette période.

La seconde hypothèse serait un afflux massif des mutations à titre gratuit (héritage et autres). Non, le taux de ces transactions n’a pas bougé. Pour information, de nos jours, on hérite de ses parents vers 55 ans.

Le foncier (terrain) est devenu rare et cher. Cet argument part en fumée. Pour la rareté, « à partir de 2004, le nombre de logements construits est passé de 300 000 à 400 000, trouver les terrains n’a pas été un problème ». Pour la cherté, « le prix de marché d’un terrain est déterminé par le prix des logements existants dans son voisinage. C’est donc la hausse du prix des logements qui a entraîné celle du prix des terrains ».

Hypothèse n°4 : l’environnement financier

Pour Jacques Friggit, « l’environnement financier influe doublement sur le prix des logements : l’emprunt finance une grande partie des achats, les placements financiers sont concurrents du placement en logement ».

Il distingue l’investissement locatif (50 % des achats, sont inclues les résidences secondaires et la non-revente d’une résidence principale mise en location, pour 40 % du montant des achats) de l’achat de résidence principale (50 % des achats, 60 % des montants).

Le point de vue des investisseurs

L’investisseur « rationnel » est censé comparer les différents actifs et faire son choix. Comme vu dans l’article précédent, le rendement de l’immobilier est au plus bas. Mais les taux d’intérêts aussi. Selon lui, les investisseurs « rationnels » devraient se reporter sur les actions dont le prix est faible et l’espérance de rendement à long terme est plus élevée.

Il parle d’une « myopie » des investisseurs. la « myopie » vient du fait que l’on fonde nos anticipations en prolongeant le passé récent. Si le marché a doublé depuis dix ans, il va doubler encore une fois pendant les dix années à venir.

Le point de vue des acquéreurs de résidence principale

On considère que les acheteurs souhaitent avoir le même service logement que s’ils restaient locataires, pour une mensualité égale aux prix du loyer. L’allongement de la durée des prêts, la baisse des taux, les conditions favorables d’obtention des crédits (diminution des apports, augmentation des taux d’endettements…) ont créé un contexte favorable à la hausse des prix.

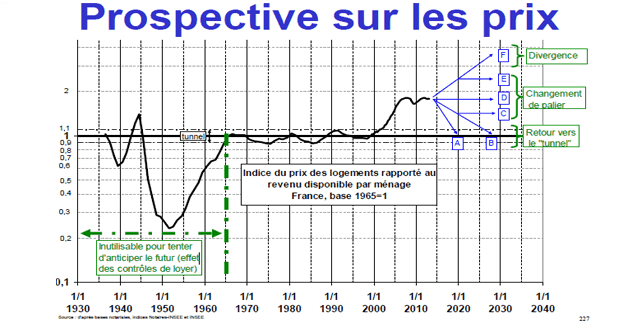

Quel avenir ?

Friggit finit son exposé par nous proposer six scenarii pour l’évolution des prix dans les années à venir.

F : vers une hausse continue forte des prix

Cela conduirait à faire chuter encore les rendements immobiliers et ceux des parkings aussi. Le budget des ménages serait fortement impacté par cette hausse et ils ne pourraient plus acheter.

C, D et E : vers un nouveau tunnel

« L’envolée des prix de 2000-2008 signale-t-elle un « changement de palier » pérenne … ? » Pour que ce nouveau tunnel se mette en place, il faudrait que les causes de l’envolée des prix demeurent. L’environnement financier où l’argent n’est pas cher et facile d’accès mais aussi la myopie des investisseurs devront perdurer pour que le niveau de prix demeure identique.

Selon Friggit, « les taux d’intérêts nets d’inflation reviendront vers leur niveau tendanciel de 3 %. » Un changement de palier impliquerait aussi que le rendement locatif actuel deviendrait la norme dans le futur. Or pour lui, le rendement locatif doit revenir à son niveau tendanciel (net environ 3,5 %). Donc soit les loyers augmentent ou les prix baissent. Les loyers ne peuvent guère augmenter car les ménages n’auraient pas les moyens de se loger (plus aucun signe de cette hausse n’est visible). L’auteur est prêt à parier que la myopie des investisseurs va prendre fin que nous reviendront vers le tunnel historique.

A et B : retour vers le tunnel

La différence entre ces deux scenarii est la vitesse à laquelle nous rejoindrons le tunnel. Scenario A : baisse de 35 % à 40 % en 5 à 8 ans. Scenario B : les prix restent stables, l’inflation remet les prix dans le tunnel dans 15 à 20 ans. Selon les données des années 1965 à 2000, le scenario A est plus probable, mais le scenario B ne peut pas être exclu. Ce retour lent vers le tunnel est le scenario qui est en place depuis la baisse des prix de 2008.

L’auteur explique bien que des scenarii locaux peuvent exister. En effet, nous avons constaté dans le premier article que les prix avaient augmenté de manière très différente d’un département à l’autre en fonction de différents critères (revenu, chômage, population, nombre de logements, pourcentage de logements locatifs et de résidences principales…).

Et les investisseurs parking ?

Tu l’as compris, j’aimerais beaucoup que les prix du marché immobilier reviennent dans le tunnel de Friggit. Cela permettrait que les prix des parkings enregistrent eux aussi une baisse significative. Ce faisant, le rendement partirait mécaniquement à la hausse.

Le signe qui m’a le plus alerté est la morosité des acteurs de l’immobilier à Angers. Le volume de transaction est au plus bas, les prospects ne rentrent plus dans les agences immobilières. Si la demande n’existe plus, les vendeurs vont devoir ajuster leur prix en conséquence, c’est à dire à la baisse.

Cette série d’articles est basée principalement sur les travaux de Jacques Friggit et mon opinion personnelle. Il appartient à chacun de tirer les leçons de ces avis personnels.

Et toi, est-ce que tu penses que les prix de l’immobilier ont trop augmenté durant les années 2000 ?

Vers quel scenario nous dirigeons-nous ?

Bonjour,

merci pour le patage . Très intéressant !

Les informations sont très génial !

Bonne journée.

acheter des actifs de nature différente de l’immo est possible par emprunt mais il faut des garanties en contrepartie alors que sur l’immo c’est plus souple.

ton article est intéressant. en gros pour avoir un patrimoine en mode 4*4 qui passe toute les situations éco, il faut investir et diversifier dans plusieurs choses.

oui analyse intéressante mais en gros personne ne sait ou vont aller les prix ni quand. Le mieux c’est d’investir et de gérer le risque.

le risque de baisse en gros sur l’immo est de 30 %.

donc il faut gérer ça.

si les taux remontent, la baisse risque de s’accélérer si les taux reste stable la baisse va s’exercer au ralenti par la faible inflation qui va grignoter petit à petit.

le marché est clairement baissier car la baisse des taux ne suffit pas vraiment à stabiliser les prix ça baisse encore doucement.

Salut Julien,

Ce que je retire de cet article est que la France ne suit pas la même tendance que les autres pays pour le prix des biens immobiliers.

En France on aime traditionnellement la pierre et la sensation de sécurité quelle apporte.

Par contre le jour où une correction des prix (les biens couteront leur vrai prix) va avoir lieu ça va faire très très mal et on risque de se retrouver dans une véritable spirale infernale.

Les ménages qui seront obligés de vendre leurs biens (mutation, divorce, etc…) vont essuyer de lourdes pertes et seront alors ruinées car elles devront rembourser un crédit pour rien.

Je pense que si cela se produit pas mal d’emprunteurs risquent de faire défaut comme lors de la crise des subprimes aux US.

Du coup même si une baisse du prix de l’immobilier est nécessaire pour sortir de la bulle dans laquelle nous sommes, il vaut mieux qu’elle soit progressive pour faire le moins de dégâts possible.

Je ne suis pas d’un naturel pessimiste mais c’est l’analyse que je dresse.

Et toi Julien, qu’en penses-tu ?

Marc.

Bonjour Marc,

oui, c’est exactement la situation que j’avais en tête quand j’écrivais que certains ont beaucoup à perdre en cas de chute des prix.

D’un point de vue personnel, une chute rapide me va bien, car plus j’investis tôt, le mieux.

D’un point de vue de citoyen, je préfère une baisse progressive des prix.

Je suis content que je n’ai pas à choisir entre ces options, même si je préfère la seconde solution.

Salut Julien,

Les études de Friggit sont très bien documentées et respectées.

Je trouve que tu en fais une bonne interprétation.

En même temps je ne vais pas te contre dire car j’ai fait la même et je suis convaincu qu’une baisse va arriver d’ici fin 2017…

Après je ne suis pas devin et je peux me tromper mais c’est ma conviction 🙂

Tu penses que la baisse va arriver vers quelle période ?

Marc.

Salut Julien,

Merci pour cette série d’articles de qualité sur les prix de l’immobilier. Je vais donner de façon concise mon avis sur la question. Les prix se maintiendront tant qu’il y aura des acheteurs prêts à mettre le prix demandé par les vendeurs… Cela peut paraître simpliste mais nous devons nous baser sur la loi de l’offre et la demande. Par conséquent, il n’est pas à prouver que dans l’hypercentre de nos grandes villes les prix sont en règle général orientés à la hausse, ou au pire des cas à la stagnation. Les prix, même si élevés comparé à ce que nous avons connu dans le passé, sont néanmoins très loin des sommets qu’atteignent beaucoup de grandes villes de par le monde. Les rentabilité que nous arrivons à obtenir aujourd’hui sont corrects (de l’ordre de 8 – 9% brute, voir davantage selon les secteurs). Sans oublier que beaucoup d’endroit souffrent d’un manque de logement proposés à la location (c’est le cas de Toulouse, dans le centre). De mon point de vue les prix vont stagner à court et moyen terme, le temps que la croissance s’amorce de nouveau et que le revenu des ménage progresse également – dans les zones tendues uniquement – et une baisse générale dans les secteurs moins dynamiques.

A bientôt

Damien

Salut Damien,

on arrive tous les deux aux mêmes conclusions : une baisse des prix en moyenne avec des disparités fortes selon les zones.

Les hausses des prix n’a pas été marquée dans toutes les régions.

hypothèse 2 : tu ne prends pas en compte les subventions de type caf, apl, tva à 5,5%, les dispositifs type scellier …

est ce que ces dispositifs sont négligeables ?

Bonjour,

tu te doutes qu’on rentre là dans des données très techniques.

D’après Friggit, le montant des subventions type scellier, duflot ou déduction des intérêts pour l’acquisition d’une RP est trop faible pour expliquer à lui seul la hausse.

Merci beaucoup pour l’article. De mon côté, je pense qu’il est possible de se passer de l’agence, et je crois que c’est le meilleur moyen. Il suffit juste de savoir les pièges et les autres inconvénients. Le prix de l’immobilier devient cher voire très haut à cause des frais que l’agence immobilière exige. Cela rendra l’achat moins attractif. C’est la raison qui retient les acquéreurs

Bonjour,

Article très intéressant !

Par contre pouvez-vous m’indiquer pourquoi une nouvelle baisse des prix pourrait nuire à de nombreuses personnes ?

Merci d’avance !

Bonjour,

imaginons que tu aies acheté un logement à Paris, qui est l’endroit qui a connu la plus forte hausse de prix.

Tu as emprunté 300000 € plus le coût de l’emprunt. Le marché chute et tu dois revendre ton bien 100000 € de moins, alors le prix de la vente ne rembourse même pas les sommes dues à la banque.

En ce sens, tous les acheteurs qui ont payé le prix fort prennent le risque de voir la valeur de leur patrimoine baisser.

(25-20)/20 = 20 %….. chez moi cela fait 25%….

BOnjour Damien,

chez moi aussi ! Je corrige mon erreur, merci !

Bonjour Julien,

Si je pense qu’il peut y avoir des baisses momentanés du prix de l’immobilier, a long terme, je ne croit pas qu’il y aura une vrai baisse.

Si on regarde le prix de l’immobilier depuis qu’ils sont calculés, on peut voir qu’ils augmentent très régulièrement voir fortement et ça on peut l’expliquer par différent facteurs (ex : les salaires qui augmentent régulièrement, la population qui augmentent également, les divorces qui se faisait peu il y a quelques décennies, l’espérance de vie qui augmente, etc…)

Cela continuera et je pense que dans 10 ans les prix auront encore augmentés mais nous dirons si l’on achète aujourd’hui : « qu’est ce qu’on a fait une bonne affaire en achetant ce bien il y a 10 ans ! »

A+

Romaric

Bonjour Julien

Merci pour cet article très détaille

Je vais garder ceci en mémoire dans les prochains mois et accompagne mes recherche immo

Je cherche actuellement un immeuble de rapport, après mon premier garage ne passe la seconde lol

Salut Julien,

Je suis d’accord avec toi sur les facteurs de hausse et de baisse.

Mais je ne suis pas certain que les prix vont baisser dans la mesure où la formation des prix se fait avant tout en fonction de l’offre et de la demande qui est déformée par l’inflation, l’accès au crédit etc.

Or en France il faudrait 500 000 logements neufs par an et cela fait plusieurs années que l’on tourne autour de 300 000. Le déficit s’accumule … Ca c’est du côté de l’offre.

Du côté de la demande c’est bien simple il s’agit de regarder notre démographie: de plus en plus de divorces, une population qui augmente …

Ainsi la demande s’accroît et l’offre reste très faible.

Donc malheureusement cela n’augure pas d’une baisse des prix.

Bonne journée.

Adrien.

Salut Adrien,

je t’invite à lire la suite de la série car tu verras que les chiffres avancés par Friggit sont différents des tiens !

Bonjour,

Dans le Béarn, l’immobilier est en baisse de 20% cette année.

Merci pour cet analyse du marché de l’immobilier assez complète.

La tendance actuelle en croissance nulle et le nombre de refus de crédit en augmentation sont deux indicateurs qui me laissent penser que le marché va encore baisser.

Mais bien malin qui pourra prévoir avec justesse quand et jusqu’à quand !

Bonjour julien

Je regarde en ce moment les immeuble de rapport. Il est difficile de trouver un rendement supérieur a 6 ou 7 % dans le secteur ou je cherche. Les prix sont haut mais les loyers ne suivent pas fortement d ou une stagnation du rendement. On peut souhaiter une baisse de l immobilier dans sens. Mais cela signifierai aussi une dépréciation des actif immo que l on possède déjà.

salut julien,

je pense que l’on arrive à une periode d’inflation augmenation du cout de la vie=moins de d’achat=moins de production de bien et de service=moins de renrer fiscale.

je ne sais pas si cela vas jouer sur le fait que l’on peut faire des bonnes afaires dans l’immobilier!

à bientot

jérome