Acheter un garage est un investissement immobilier. Quand tu décides d’investir dans l’immobilier, plusieurs types de biens s’offrent à toi. Tu peux acheter des appartements, des hangars, des maisons, des immeubles ou des parkings.

En immobilier, l’achat de garage est considéré comme sûr, très rentable et avec peu d’ennuis locatifs. Acheter un garage est un bon investissement. Quand tu cherches des garages à acheter, tu te poses plusieurs questions auxquelles je vais répondre ici.

Investir dans la location de garage est-il rentable ? Quels sont les prix d’achat d’un ou plusieurs garages ? Comment acheter et louer un garage ? Faut-il investir dans un garage ou une place de parking ? Quels sont les frais de notaire pour un achat de garage ?

J’illustrerai cet article avec mon second investissement dans les garages. J’ai acheté un lot de 50 garages en Normandie début 2013. J’ai suffisamment de recul sur cet achat pour t’en faire part et partager mon expérience avec toi.

Voici le sommaire de l’article :

- Pourquoi l’achat de garage et de box est-il un bon investissement ?

- J’achète 50 garages pour un investissement locatif

- Investir dans des garages, c’est fait

- Présentation complète de mon achat d’un lot de garage

- Acheter des box pour les louer : rentabilité et prêt pour achat de garages

- Prêt pour achat de garage

- Investir dans la location de garage pour gagner de l’argent

- Investir dans un garage, est-ce plus rentable qu’un parking ?

- Investir dans un lot de garages : la rentabilité augmente avec le temps

Pourquoi l’achat de garage et de box est-il un bon investissement ?

L’achat de garage est un achat immobilier

L’achat de garage est l’un des meilleurs investissements que tu peux réaliser. Déjà, acheter un garage revient à acheter de l’immobilier. La pierre existe depuis toujours contrairement à la bourse et aux placements financières qui sont beaucoup plus récents.

La population ne cesse d’augmenter alors que la surface de la terre reste stable. Cela nous assure une demande croissante à long terme. Investir dans l’immobilier et les garages peut se faire à crédit alors que tu ne peux miser que ton argent en bourse. Les banques ont suffisamment confiance en l’immobilier pour te prêter sur 20 ou 25 ans. Cela n’est pas vrai pour l’investissement en bourse.

Acheter et louer un garage est une excellente idée. L’achat de garage est plus simple que l’achat d’appartement ou de maison. Il y a moins de critères à prendre en compte et moins de surprises réservées par le vendeur.

Le prix d’achat d’un garage est abordable

De plus, le prix d’achat d’un garage est souvent minime. Tu peux trouver des garages à partir de 2000 € dans les campagnes jusqu’à 20000 ou 25000 € dans les grandes villes. Le prix d’achat d’un garage peut même dépasser les 50000 ou 70000 € dans les arrondissements centraux de Paris.

Acheter un garage est un bon investissement car le rendement est souvent très bon voir excellent. En moyenne, tu peux compter sur 8 % de rendement brut (avant charges et impôts). Dans les faits, ce n’est qu’une moyenne. Certains acheteurs de garages font beaucoup mieux et d’autres n’y arrivent pas.

Acheter un box est un investissement diversifié

Investir dans des boxes est un moyen de diversifier ton patrimoine et de réduire les risques. Le risque est réduit car pour l’équivalent d’un loyer d’appartement, tu n’as pas un seul locataire mais 4, 5 voir 8 ou 10. C’est autant de sources d’argent qui te permettent de rembourser ton prêt même si un impayé survient.

Comme personne ne sait ce que l’avenir te réserve, tu devrais investir dans plusieurs types d’immobilier. Investir dans les garages permet de répartir les risques entre l’immobilier d’habitation et professionnel.

La demande locative pour un garage est forte

Acheter des garages ou des boxes pour les louer est assez facile. La demande locative pour les garages est souvent plus forte que pour une place de parking. Le garage ou le box permet au locataire de stocker des affaires en plus de sa voiture ou de sa moto.

Son véhicule n’est pas visible de tout le monde puisqu’il est caché derrière une porte et des murs. Il m’est arrivé de visiter des garages avec des Porsche, des grosses Audi ou BMW dont le prix excède la valeur du box dans lequel les voitures sont garées.

La location d’un garage est rapide. Les locataires n’ont pas besoin de visiter le garage. Le contrat est simplissime. Pas besoin d’abattre un arbre pour imprimer un contrat locatif d’appartement.

Un contrat de location de garage s’imprime sur une page recto-verso. Le prix de location d’un garage est souvent en dessous de 100 € sauf dans les grandes villes. C’est un montant accessible à beaucoup de personnes.

Tu peux rédiger le contrat locatif pour le box comme tu l’entends. Beaucoup de libertés sont possibles comme fixer le montant du loyer (sans plafond), la durée du préavis, le montant du dépôt de garantie… Tous ces petits plus apportent une garantie supplémentaire au propriétaire.

Investir dans un garage ou un appartement ?

Enfin, l’argument qui me séduit le plus à l’heure où j’écris ces lignes est le suivant : acheter des garages et les louer ne prend pas beaucoup de temps. En moyenne, j’estime que gérer mes 99 garages se fait en 4 à 6 heures par mois, déplacements compris. En clair, contre 6 heures de travail, j’encaisse entre 3000 et 3500 € de loyer par mois.

Louer une centaine de garages est donc compatible avec un emploi à temps plein et une vie de famille. M’occuper d’un immeuble de quatre appartements me prend entre 2 et 3 jours par mois.

Tu vois bien la limite de ce type d’investissement immobilier et pourquoi les investisseurs arrêtent leurs achats d’appartements rapidement. Une seconde limite se pose à eux, c’est celle de l’emprunt.

En effet, la rentabilité des appartements est deux fois plus faible que celle des garages. Les banques freinent au bout d’un ou deux projets. Avec les garages, elles en redemandent pour toutes les raisons évoquées plus haut.

Investir dans un garage ou une place de parking ?

J’investis dans les garages depuis 2012. Je cherche à acheter des garages depuis cette date. A l’heure où j’écris, je m’apprête à devenir propriétaire d’environ 120 garages.

J’habite dans des villes. En 2012 et 2013, j’habitais à St Etienne et depuis l’été 2013, j’habite à Angers. Ce sont deux villes de plus de 100000 habitants.

En 6 ans, je n’ai pas eu l’occasion d’acheter un lot de parking rentable. Souvent, les places de parking étaient mal placées. Le rendement offert était super, mais comme il n’y avait pas de problème pour se garer, je n’aurais pas trouvé de locataires.

Je conseille d’investir dans des boxes plutôt que des parkings pour plusieurs raisons. Un box offre la possibilité de garer un véhicule ET stocker des affaires. Un parking ne répond qu’à un besoin de stationnement. Je trouve cela sécurisant, surtout avec l’arrivée des voitures autonomes (enfin semi autonomes pour l’instant).

Je ne sais pas comment le marché des parkings va changer, mais je suis certain qu’il va évoluer, un peu, beaucoup ou à la folie. Avec un garage, tu t’assures d’offrir du stockage à tes locataires en plus ou à la place du stationnement. Certains propriétaires de parking transforme leur place de parking en box, cela s’appelle un boxage de parking.

Une place de parking est moins sécurisée qu’un garage. Une personne mal intentionnée peut entrer dans le sous-sol et repérer toutes les belles voitures garées sur les parkings. Elle ne verra pas celle dans les boxes. Pour voler un véhicule ou autre, il faut forcer la porte du garage, ce qui assure une protection supplémentaire.

Je trouve aussi qu’il y a moins de parkings à vendre que des boxes. Je n’ai pas fait d’étude chiffrée sur ce point, mais c’est mon ressenti. Pour l’investisseur, rechercher uniquement des parkings revient à se priver d’opportunités. Je conseille de chercher des garages et des parkings en même temps car les annonces sont au même endroit et que faire le tri n’est pas possible ou compliqué.

Je vais maintenant continuer à t’expliquer comment acheter et louer des garages mais par l’exemple. Tu vas découvrir mon investissement dans un lot de 50 garages situés en Normandie dans une petite ville de 5000 habitants.

J’achète 50 garages pour un investissement locatif

Ça y est, je vais enfin devenir propriétaire des 50 garages situés en Normandie. Toute cette semaine (10 au 17 mars 2013), je travaille sur mon dernier placement immobilier dans les garages. Acheter 50 garages n’a pas été facile, j’ai cherché pendant plusieurs mois.

Même si la vente aura lieu le vendredi 15 mars, je me sens déjà propriétaire. Je n’aime pas avancer des faits dont je ne suis pas sûr, et c’est pourquoi je n’ai pas encore parlé de ce placement garage. Depuis janvier cependant, je m’occupe déjà de ces garages.

Investir dans 50 garages en Normandie

Le 27 novembre 2012, j’ai signé une promesse d’achat pour un lot de 50 garages. Ils sont situés à 600 km de chez moi, mais à 10 km de chez mes parents. Je connais bien le coin puisque j’y ai grandi. J’ai étudié au collège et au lycée à 25 km de là, et je jouais au tennis dans cette ville.

La ville, dont je ne donne pas le nom, est une petite ville de 5000 habitants. Aussi surprenant que cela puisse paraître, 46 garages étaient loués lors de la signature du compromis de vente le 27 décembre 2012. En effet, acheter ces garages revient à acheter l’unique grosse batterie de garages de la ville. Il existe quelques garages à droite à gauche, mais beaucoup sont occupés par leur propriétaire. L’offre de location est quasi nulle.

Les loyers sont très bas, mais correspondent à une zone rurale : 25 € par mois. Mon calcul de base était le suivant : 25 € par mois égal 300 € par an. Multiplié par 50, on arrive à 15000 € si tout est loué (faut pas rêver, mais il faut espérer le meilleur et se préparer pour le pire). Pour un investissement de 90000 € frais de notaire et d’agence compris, le remboursement se fait en 6 ans.

Comment faire pour louer des garages ?

Plusieurs personnes m’ont gentiment traité de fou en achetant ces garages pour les louer. La distance était leur frein principal. D’autre part, l’emplacement des garages est bon pour de la location, mais je risque d’avoir un peu de mal à revendre. En effet, le nombre d’acheteurs potentiels est bien moindre dans une ville de 5000 habitants que dans une ville de 150 000.

La première surprise que j’ai eu fut d’avoir un état locatif avec beaucoup de trous. Je savais qu’aucun bail n’avait été signé avec les locataires des garages mais je pensais au moins récupérer toutes les adresses et numéros de téléphone. Eh non, depuis un mois que je cherche à tous les joindre, il reste 7 locataires introuvables. J’ai reçu trois des courriers envoyés avec la mention n’habite pas à l’adresse indiquée et pour les autres, je n’ai tout simplement que leur nom. Pratique non ?

Ce matin, je vais donc faire un point avec l’agence qui m’a vendu les garages et voir où j’en suis exactement. L’important reste que j’ai réussi à louer 6 garages depuis février. L’enjeu est donc de savoir si les locataires introuvables sont encore là. S’ils sont partis, alors je peux relouer leur garage, sinon, ils doivent me payer.

J’ai pris une semaine pour rencontrer individuellement chaque locataire. Le but est de mettre un visage sur un nom, pour eux comme pour moi. A partir de là, il est simple d’instaurer une certaine confiance entre nous. Pour moi, c’est une base indispensable pour que tout se passe bien et que je puisse louer 100 % ou presque des garages.

Le point le plus délicat, au delà de trouver les absents, reste de gérer les mauvais payeurs. En effet, la plupart des gens sont honnêtes et heureusement. Par contre, si je n’ai jamais eu de soucis avec mes garages à Saint Etienne, je ne peux pas dire que l’ancienne propriétaire n’en a pas eu. Et qui hérite des mauvais payeurs ? C’est moi ! 6 mauvais payeurs sont déjà recensés. Certains sont aussi introuvables donc grosso modo, je pense qu’à la fin de la semaine, il restera encore 5 à 8 garages sans locataires trouvés et/ou sans loyers.

Acheter un garage est un investissement prudent

Dans les affaires, je suis toujours un peu méfiant. Un lot de 50 garages avec une rentabilité brute de 16 % est une affaire trop belle. Mais dans mes calculs, j’ai aussi calculé mon point mort. Le point mort est le nombre de garages que je dois louer pour payer la taxe foncière, le prêt, les impôts et les charges et ne gagner aucun argent. Bref, si je loue 25 garages, je ne gagnerai rien puisque j’aurai juste assez pour payer les dépenses.

L’objectif, bien évidemment, est de dépasser ce seuil. J’ai plusieurs techniques que je vais mettre en place pour arriver à remplir la batterie de garage. J’espère arriver à dépasser les 75 % ou 80 % de remplissage en 2013. Je ne livre pas tous mes secrets et mes stratégies pour arriver à ce résultat. Ces stratégies sont disponibles dans mon livre Réussir son investissement dans les parkings et les garages.

Etre prudent est une vertu précieuse pour un investisseur. Je sais que le risque que je prends n’est pas énorme. Cette semaine, je rencontre la plupart des locataires et rien que ces locataires louent à eux seuls et depuis plusieurs années, sans défaut de paiement, la moitié des garages. Je n’imagine pas la situation que j’aurais vécue si mon point mort avait été de 35 ou 40 garages loués.

Moralité, je persiste à croire en cet investissement dans les garages car ma marge de manœuvre est plutôt grande et sauf catastrophe, je pourrais honorer mes dettes. Avoir de la marge est très important pour que je garde une bonne attitude dans la location de mes parkings.

Investir dans des garages, c’est fait

J’ai officiellement investi dans 50 nouveaux garages depuis quelques heures. Nous sommes le vendredi 15 mars 2013. Je ne ressens rien de particulier suite à cette vente. Rien de nouveau car la vente des garages s’est déroulée en tout point comme la première.

Ma première vente chez le notaire était plus impressionnante car tout était inconnu. Aujourd’hui, c’était comme voir un film dont on connaît l’intrigue et les rebondissements. Le plus frustrant pour moi a été de ne manipuler aucun argent. Je viens de d’investir 90840 € dans des boxes et je n’en ai pas vu la couleur ! 45000 € proviennent d’un emprunt sur 15 ans et le reste sont mes économies.

Tout se passe par virement : les sommes ont été virées sur le compte du notaire. Je suis reparti avec quatre feuilles de papier, mais avec 45840 € en moins sur mon compte en banque ! Je trouve que le prix de feuille de papier a sérieusement augmenté 😉

Pourquoi ne suis-je pas plus excité ? Je crois que la réponse est simple. Je me sens propriétaire de ces garages depuis février. C’est comme si j’avais investi dans les garages depuis quelques mois avant la vente. Début février, j’ai géré ma première mise en location de parking/garage à distance. Depuis Saint Etienne, j’ai pu louer un premier garage. Depuis 6 semaines, j’ai loué 4 garages. J’ai donc encaissé les cautions et les loyers mais aussi signer des baux. Bref, j’ai fait mon boulot de propriétaire.

Cette semaine j’ai rencontré entre 20 et 25 locataires de garage comme si j’avais déjà signé la vente. Ils m’ont reçu très cordialement, j’ai bu beaucoup de café et aussi un apéritif. Les locataires m’ont réservé un bon accueil et ils étaient aussi contents que moi de nous rencontrer.

La ville où j’ai acheté les garages est petite. Il y a juste 5000 habitants. J’ai grandi dans les environs donc je comprends et connais bien les gens du cru 😉 Ma stratégie cette semaine était de rassurer les bons locataires des garages et de faire des gestes positifs dans leur direction. En effet, je ne voulais surtout pas perdre les « bons » locataires. Ceux qui paient leurs loyers sont toujours les bienvenus !

En tissant des liens, j’ai pu apprendre pas mal d’informations utiles sur l’histoire de l’ancienne propriétaire et des locataires. Le second effet induit a été de trouver certains locataires dont je n’avais pas les coordonnées. Dans la location de parking et de garage, les locataires sont voisins, voir de la même famille. Ils se connaissent et se parlent. J’ai pu récupérer cinq adresses et/ou numéros de contact. C’est énorme !

Tu peux lire cet article sur les mauvais payeurs dans les garages.

Présentation complète de mon achat d’un lot de garage

J’ai acheté mon premier lot de quatre garage le 1 mai 2012. Mon second achat de garage s’est passé le 27 novembre 2012. Ce jour là, ma décision était prise et je signais la promesse d’achat pour 50 garages. Acheter 90 000 € de garages n’est pas une mince affaire. Aujourd’hui, je te propose de te présenter en détail et pour la première fois, cet achat de garage. J’ai bien sûr suivi toute une série de conseils utiles pour acheter des parkings, recueillis pendant les recherches.

Je recherche des bonnes affaires dans les garages depuis février 2012. Cela fait donc un an et demi que je m’intéresse quasiment à temps plein au sujet. J’ai la chance d’être assez visible sur ce sujet grâce à internet. Cela me permet deux choses : 1 rencontrer plus d’investisseurs spécialisés dans les garages et donc apprendre plus et plus vite. 2 avoir des propositions pour des parkings à vendre en avant première.

J’en profite au passage pour remercier tous les investisseurs garages avec qui j’ai pu discuter au fil de l’eau. Merci d’avoir partagé ainsi avec moi. Quoiqu’il en soit, je n’ai pas acheté mes 50 garages grâce à un quelque conque contact privilégié. J’ai trouvé cette annonce sur le site TOPannonce.

Tu peux remarquer que l’annonce a été publiée le 24 novembre 2012 et que j’ai signé la promesse d’achat pour les garages le 27 novembre. En 3 jours, cette affaire était vendue. Je n’aurais pas pu être aussi réactif sans expérience. Si je n’avais pas acheté mon premier lot de garage à St Etienne en mai 2012, je n’aurais même pas prêté attention à cette annonce.

Situation de cet achat de garage

Mon second lot de garage se situe en Normandie. Je ne souhaite pas dévoiler l’emplacement exact de ce lot de garage. La ville est petite. Il y a seulement 5000 habitants. Tout autour, c’est la campagne, il y a des petits villages par ci par là. Le département n’est pas très dynamique économiquement parlant. Les garages sont situés au fond d’une zone pavillonnaire. Mais il y a une demande de garage même pour les personnes qui habitent dans des maisons. En face des garages, il y a une barre d’immeuble avec une trentaine de logement. C’est dans cet immeuble que sept locataires vivent.

Les garages ne sont pas situés sur un axe de passage. C’est dommage car il m’est donc plus difficile de faire savoir qu’ils existent. Par contre, j’ai la chance d’être l’unique gros propriétaire de garage de la ville. En effet, l’offre de location pour des garages est quasi nulle. Il est très rare de voir des annonces de garages à louer dans cette ville (journaux et internet). C’est pour cette raison que j’ai réalisé cet achat de garage. Le pire qui pourrait arriver serait d’être en concurrence avec un autre propriétaire qui devrait remplir 30 ou 40 garages.

La rentabilité des garages en location

Acheter un garage pour le louer peut être rentable, voire très rentable. Tu devrais toujours calculer la rentabilité d’un garage que tu veux mettre en location avant de l’acheter. Acheter des garages est souvent motivé par l’appât du gain.

Calculer la rentabilité de ton investissement garage est primordial. Pourquoi louer un ou des garages si la rentabilité ne t’intéresse pas ? Tu vas alors perdre ton temps pour ne pas gagner suffisamment d’argent à ton goût.

Je calcule souvent la rentabilité d’un garage avant de le visiter, soit bien avant de l’acheter. Connaître le rendement me permet de décider si je me déplace pour une visite. Si le rendement est trop éloigné de mon objectif, alors aucune raison de me déplacer.

Voyons voir la rentabilité actuelle pour ces garages en location.

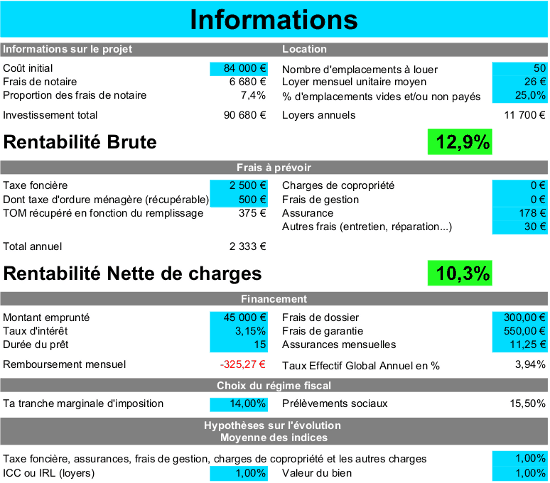

Le prix de location pour ces garages est de 25 € par mois ou 300 € par an. Lors de ma visite, 46 garages étaient loués. Le calcul est donc vite fait. 46 emplacements multiplié par 300 € égal 13800 €. En rentabilité brute, 13800 € / 90000 € = 15,33 %.

Tu l’as remarqué lors de tes recherches, ce type de rentabilité lors d’achats de garage est plutôt rare. La taxe foncière est d’environ 2500 €. Il n’y a pas de charges de copropriété puisque le tout appartient à une seule personne. Cela permet de réduire les frais au minimum. Par contre, en cas de dégât ou de soucis, il n’y a personne pour payer la note avec toi !

Tu peux retrouver tous les calculs sur le rendement locatif des parkings et garages en cliquant ici.

Etat des lieux de mes garages avant achat

Les charges sont donc restreintes, mais je remarque que certains portes sont cassées. Les serrures ont été arrachées. Les portes ne ferment donc plus et ces garages restent vides. L’allée pour accéder au garage n’a pas été refaite depuis quelques années. Il y a des trous et des flaques d’eau. Le toit est en amiante. Il s’agit de fibrociment. Ce type d’amiante n’est pas illégal puisque peu ou pas nocif. L’amiante y est compressée donc il n’y a pas de particules qui peuvent s’échapper. La structure est étanche.

Le mécanisme de bascule des portes est ancien, mais très résistant. Il s’agit d’un système de balancier en fer avec une plaque de béton qui permet de bouger la porte sans trop d’effort. 100 % des portes fonctionnent correctement. Ce type de mécanisme est extrêmement robuste. Les murs sont en préfabriqués. C’était la mode lorsqu’ils ont été construits (années 70). Le sol par contre n’a pas été bétonné. C’est un mélange de cailloux et de terre.

Au final, je sais que ces garages ont besoin d’être entretenus. L’ancienne propriétaire ne s’en est pas occupé depuis la mort de son mari. Je prévois donc de refaire l’allée d’ici un an ou deux.

Les garages sont de taille standard : 5,20 m sur 2,50 m de large. Cette taille permet de garer tout type de véhicule, ici compris des breaks. La surface totale des garages représente 650 m2. Le terrain sur lequel ils sont mesure 2000 m2. Il y a un terrain de même surface juste à côté qui est à vendre 45 000 €, soit la moitié de mon prix d’achat pour 50 garages (90 000 € frais de notaire inclus).

La suite de mon achat de garage en détail sera publiée dans deux jours. En attendant, je t’engage à acheter mon livre « Réussir son investissement dans les parkings » (vendus à plus de 120 exemplaires en 6 mois). Tu apprendras grâce à lui quelle est ma méthode pour trouver des lots de garages avec des rentabilités exceptionnelles. Tu pourras repérer les meilleurs emplacements, améliorer ton rendement grâce à un processus légal et rôdé. Tu auras une méthode efficace qui te fera gagner beaucoup de temps et d’argent. L’achat de garage est un bon plan que je partage avec plaisir dans ce livre.

Acheter des box pour les louer : rentabilité et prêt pour achat de garages

L’achat de garage ne se fait pas à la légère, mieux vaut savoir dans quoi tu te lances. Pour terminer la présentation de mon second achat de garage, nous allons voir la rentabilité nette et le financement utilisé. Je t’explique comment tu peux acheter des parkings pour investir dans cet article.

Acheter un ou des garages est-il rentable ?

Comme toujours, il y a une différence entre ce que l’on voit et ce qui existe. Lors de la signature du compris de vente, le 27 décembre, on m’a remis un état locatif. Quel garage était loué, à qui, combien… Sauf que lorsque je suis devenu propriétaire après le passage chez le notaire, une petite dizaine de locataire a foutu le camp. Ils payaient leur loyer plus ou moins fréquemment. Le changement de propriétaire les a effrayé et ils ont préféré me rendre les clés.

Pour compenser ces départs et les locataires introuvables qui ne paient pas (encore 3 à ce jour), j’ai loué 8 garages depuis le 15 février 2013. En moyenne, c’est une nouvelle location tous les 10 jours. Mon taux de remplissage est donc de 75 %. 38 garages sont loués et payés chaque mois. 4 garages sont squattés (non payés), un garage occupé à titre gratuit par mes parents, et 7 garages sont libres. Le total des loyers pour 2013 devrait donc être de 11700 €.

Ceci est un extrait de RentaGarage 2, ma calculatrice de rentabilité complémentaire du livre « Réussir son investissement dans les parkings et les garages« . On voit que la rentabilité nette de charges est plutôt bonne à 10,3 %. Je rappelle que les garages ne sont loués qu’à 75 %. Par conséquent, imagine le rendement si je remplis 10 garages supplémentaires.

Acheter un lot de garage pour le louer est donc très rentable dans ces conditions. Tous les investissements dans les garages ne présentent pas le même rendement, ni les mêmes risques. Moins tu prends de risques, et moins le rendement des garages sera élevé.

Fiscalité location de garage

Je vais bien sûr payer quelques impôts sur ces garages. La fiscalité est souvent la charge la plus lourde d’un investissement dans les garages. En effet, il y a peu de charges d’entretien et de rénovation lorsque tu loues des garages.

La taxe foncière est la charge la plus importante. Tous les propriétaires de garages paient une taxe foncière. Elle varie selon les villes entre un à trois mois de loyer. Fais donc attention quand tu achètes un garage à bien demander la taxe foncière pour le garage.

Si tu arrêtes le calcul de la rentabilité de ton investissement dans les boxes à la taxe foncière, alors tu vas dans le mur. Il existe bel et bien une fiscalité pour la location de garage. Elle est loin d’être neutre puisqu’elle représente au minimum 17.2 % des bénéfices jusqu’à plus de 60 %.

La fiscalité pour la location de garage comprend deux impôts distincts. Le premier est fixe, il s’agit de la CSG CRDS dont le montant est de 17,2 % du bénéfice (2018). La seconde fiscalité pour les garages est l’impôt sur le revenu.

C’est exactement le même impôt que tu paies sur les revenus de ton travail. Il est progressif : plus tu gagnes, tu vas payer d’impôt sur le revenu. Le taux démarre à 0 % pour les personnes gagnant moins de 10000 € (j’ai arrondi) par an. La plupart des ménages sont dans les taux de 14 % ou 30 %. Les ménages dont les revenus dépassent 70000 € (j’ai encore arrondi) sont taxés à 41 % ou 45 %.

La fiscalité pour la location de garage est donc conséquente. Si tu gagnes ta vie correctement sans plus, alors il est probable que tu paies 14 + 17,2 = 31.2 % ou 30 + 17.2 = 47.2 % de fiscalité sur le bénéfice de tes locations de garage.

Le mode d’imposition que j’ai choisi est le régime réel et c’est surtout celui qui me permet de payer le moins d’impôts.

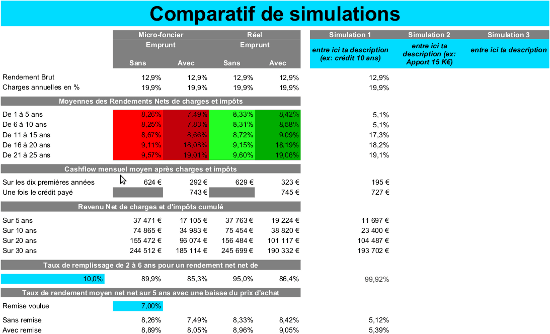

Comme tu peux le voir, mon rendement moyen de la seconde à la 6ème année sera de 8,42 %, soit 323 € de revenu net de charges et d’impôts chaque mois. Pour arriver à 10 % de rendement net net pour mon achat de garage, il faut que je loue 86,4% de mes garages, soit 43 garages sur 50 garages. Au final, je suis vraiment content du rendement offert par cet investissement.

Prêt pour achat de garage

J’ai dû faire appel aux banques pour obtenir un prêt immobilier afin d’acheter mes garages. 90 000 € représente une belle somme. Même si j’ai quelques économies gagnées pendant mes années de salariat, j’étais sans emploi. J’ai d’abord demandé un crédit immobilier spécial garage aux banques où je suis client. J’ai essuyé deux refus. Autant te dire toute de suite que je ne suis plus client chez eux ! Une de ces banques me compte parmi ses clients depuis 25 ans et je n’ai pas eu plus de 2 découverts de ma vie !

Bien échaudé par ces deux refus, je me mets en quête d’une nouvelle banque pour financer à crédit les garages. Cependant, ce n’est pas facile d’aller voir à froid des banquiers. J’ai présenté mon projet qui a séduit les banquiers. Les prêts pour l’achat de garage sont simples à monter car acheter des garages est souvent rentable.

Mais mes allocations chômage se terminent en mars 2014 et personne ne voulait prendre le risque. En effet, les banquiers n’aiment pas le risque. Je suis sidéré par le manque de confiance des banquiers face aux investisseurs. Je leur ai donné un dossier hyper solide avec des garanties et une rentabilité qui autofinance le bien. Mais mon dossier a encore été refusé.

Comment trouver un prêt immobilier pour les garages ?

Presque découragé, je suis tombé sur un chef d’agence fraîchement nommé. Il venait d’avoir une promotion. Il travaillait au siège régional de la banque dans la section immobilier. Autant te dire qu’il a été bien content de me rencontrer (et inversement !).

Il a été convaincu que mon investissement dans les garages serait bon. Il a aussi été bluffé par mes calculs de rendement (merci RentaGarage). Bien entendu, il croit aussi en mon projet professionnel et ma capacité à me créer des revenus sur le long terme.

Au final, j’ai pu emprunter via un prêt de 45 000 € à 3,15 % sur 15 ans pour l’achat de garage. Le but était d’avoir des mensualités basses (325 €/mois) sur une longue période. Ainsi le bénéfice (3876 € net net par an pour 37 garages loués) me permet de vivre tout en créant mon entreprise.

Les frais de dossier et d’hypothèque étaient de 300 € et 550 €. Au final, le taux effectif global du crédit immobilier pour mon achat de garage est de 3,94 %. Ce n’est pas le meilleur taux possible, mais c’est presque le seul que j’ai réussi à trouver en étant au chômage…

Pourquoi faire un crédit immobilier pour acheter un garage ?

Si j’avais été plus fortuné, j’aurais pu acheter les garages sans crédit immobilier. Malgré cela, j’aurais souhaité faire un prêt pour l’achat.

Le crédit immobilier permet d’acheter un ou plusieurs garages avec l’argent de la banque. C’est indispensable quand tu n’as pas l’argent nécessaire sur tes comptes en banque.

Pourtant, même les investisseurs les plus riches empruntent pour investir dans l’immobilier et les garages. Ils utilisent les prêts immobiliers pour acheter des garages afin de bénéficier de l’effet de levier.

Qu’est-ce que c’est ? Tu as 1000 € sur ton compte en banque et tu achètes un lot de garages à crédit dont la valeur est de 100000 €. Au bout du crédit, tu es propriétaire d’un lot de garage à 100000 € alors que tu n’avais que 1000 € au début.

Aujourd’hui, je pourrais acheter quelques garages sans crédit. J’aurais un rendement immédiat puisqu’aucune mensualité à rembourser. Seulement, l’effet de levier du crédit me permet de m’enrichir plus vite, je crée plus de patrimoine. Si je n’utilise pas le crédit, dès que je n’ai plus d’argent de côté, alors je ne peux plus investir dans les garages.

Avec le crédit immobilier, l’achat de garage est potentiellement infini. Tant que la banque me prête, je peux continuer à investir dans les boxes.

Comment acheter des garages ?

Voilà, tu sais (presque) tout sur mon second achat de garage. Je te laisse alors me poser des questions pour avoir des précisions dans les commentaires. Acheter 50 garages ne se fait pas en un jour. Pour moi, c’est le résultat d’un an de travail. J’ai rassemblé toutes les informations que j’ai récolté dans mon livre. « Réussir son investissement dans les parkings » te donne toutes les clés pour gagner de l’argent avec les garages.

J’ai utilisé exactement la même méthode pour acheter mes 4 premiers garages ainsi que les 50 suivants. Ce livre s’adapte aux projets d’investissement de toutes tailles (du parking à l’unité au lot de garage).

Dans ce livre, tu apprendras donc comment :

- négocier ton achat (des centaines d’euros à gagner)

- éviter les pièges, les erreurs et les arnaques (courant)

- trouver des bons locataires (gain de dizaines d’euros par emplacement)

- améliorer la rentabilité de ton investissement en respectant les lois

- économiser sur les charges et les impôts (dizaines ou centaines d’euros selon les cas)

Investir dans la location de garage pour gagner de l’argent

Quand tu deviens propriétaire suite à l’achat de garage, tu es en possession d’un actif. Un actif est un investissement, c’est un bien qui rapporte de l’argent. En investissant et en louant des garages, tu transformes ton argent en un actif qui va te rapporter des revenus.

Acheter et louer des garages : comment protéger son investissement ?

Depuis plus d’un an et demi, je cherche à transformer l’argent qui dort sur mes comptes bancaires en actif. Investir dans des actifs demande quelques connaissances. Le pire qui pourrait t’arriver est d’investir dans un actif dont tu ne connais rien. Imagine que tu achètes des produits dérivés sur le marché du NASDAQ. Penses-tu pouvoir faire fortune avec ce type d’actif ? Personnellement, je ne sais pas ce que c’est, ce que cela vaut, comment les acheter ou les vendre et quels impôts j’aurais à payer…

Pendant un moment, j’ai eu l’idée d’investir dans l’immobilier pour les entreprises. L’investissement dans les garages répond à un besoin de stockage pour les particuliers. J’ai même quelques entreprises parmi mes locataires. Je pourrais tout simplement décider d’acheter un entrepôt. La législation n’est pas tout à fait la même, mais certains points de ma recette d’investissement dans les garages peuvent être repris pour investir dans des entrepôts.

Louer des garages revient à investir dans une classe d’actif que je connais bien. J’ai acquis en un an et demi de recherche, d’échange et d’expérience beaucoup de certitudes sur l’investissement dans les garages. Aujourd’hui, je vais partager une règle que j’applique dans mes investissements de garages. La première fois que j’ai pris connaissance de cette règle, c’était dans le (très bon) film Revolver avec Jason Statham et Ray Liotta. Règle numéro 1 : protéger son investissement.

Je n’ai pas retrouvé cette règle dans les livres des gurus de la finance personnelle et de l’enrichissement, mais cette règle a du sens pour moi. Je vais t’expliquer pourquoi !

Assurer tes investissements dans les garages

Une de mes règles dans les affaires reste de toujours protéger son investissement. Que peut-il arriver de pire que de voir brûler son entreprise par exemple ? Juste après l’investissement de mes 50 garages, j’ai donc pris soin les assurer. Maintenant je suis couvert en cas de catastrophe. J’ai choisi un assureur local, non pas pour le côté pratique mais pour ses relations.

Ne pas assurer ton achat de garage revient à tout perdre en cas de tremblement de terre par exemple. Le sol bouge, les murs et le toit s’effondrent Tu n’es pas assuré donc tu deviens propriétaire un bout de terrain, point. Tu as perdu une grande partie du capital investi et les revenus que procuraient les garages.

Acheter et louer des garages ou comment fidéliser ses locataires

Mais protéger les garages achetés ne se limite pas à l’assurance. Lors de mes rencontres avec les locataires des garages, certains se sont plaints des remontées d’humidité. L’évacuation des eaux de pluie ne se faisait pas car les caniveaux entre les rangées de garage étaient pleins. Comme le sol des garages est en terre, l’eau avait tendance à rentrer par capillarité dans les garages.

J’ai donc passé une après midi à nettoyer les 75 mètres de caniveaux encombrés par les mousses, la terre et les déchets. Maintenant que l’eau s’évacue, les garages vont pouvoir sécher avec la remontée des températures.

J’ai choisi ce geste comme première action après mon achat de garages. Pourquoi ? Un, cela ne m’a pas coûté grand chose mais surtout, j’ai montré aux locataires que je prenais en compte leur avis. Plus que cela, j’ai ainsi amélioré leur confort d’utilisation du garage et cela participe à les fidéliser. Acheter 50 garages pour se retrouver sans locataire ruinerait mon investissement.

Rentabiliser ton achat de garage

Les travaux d’entretien ou les réparations participent à la protection d’un achat de garage. J’ai fait en sorte de pouvoir louer 100 % des garages disponibles. 3 portes ne pouvaient pas se fermer car les serrures avaient été arrachées. Sans serrure, à quoi bon louer un garage ? Une porte restait fermée car le locataire était parti avec la clef !

Un mercredi midi, j’ai invité mon oncle et un ami à déjeuner. J’ai préparé quelques samoussas, un rôti de cerf, un gratin dauphinois et un gâteau à la noix de coco (j’adore cuisiner). Après manger, mon père, mon oncle, mon ami et moi sommes partis pour bricoler.

A nous 4, nous avons donc posés trois nouvelles serrures pour louer les trois garages qui n’avaient plus de serrures. La porte fermée a été ouverte puis réparée avec une nouvelle serrure. Ensuite, nous avons changé les serrures des locataires introuvables (qui sont aussi ceux qui ne paient pas). J’ai investi quelques centaines d’euros en serrures, boulons et petit matériel. Muni d’un groupe électrogène, d’un poste à souder, d’une meuleuse et d’une perceuse, nous avons tout réparé !

Maintenant, je peux louer 90 % des garages. Le top du top reste que ce sont les loyers du 15 mars au 1er avril qui ont payé le matériel, je n’ai rien payé de mon compte personnel. Ces loyers m’ont été versés lors de la vente chez le notaire.

Estimer la valeur des garages

J’ai acheté mes 50 garages 80000 €. A cette somme, il faut ajouté 3990 € de frais d’agence et 6500 € de frais de notaire. Pour 90500 €, j’ai donc acheté 50 garages. Cela revient à une valeur inférieure à 2000 € par garage. L’estimation du prix de vente exact par garage est de 1810 € (soit 90500 € / 50 garages). Voici comment estimer le prix de vente d’un garage avec trois techniques.

Je n’ai pas trouvé autant de garages à ce prix en 18 mois de recherche sur le web dans toute la France. J’ai bon espoir de réaliser une plus-value lors de la revente dans quelques années.

Mais avant cela, il faut donner de la valeur à ton achat de garage. Mets-toi à la place d’un acheteur potentiel de ton lot de garage. Il va faire une estimation de la valeur du ou des garages à vendre. Des portes fracturées, ouvertes, des garages plein de cartons qui traînent, des déchets, des vieux meubles, des murs tagués, un panneau location défraîchi ne vont pas donner envie d’acheter ces garages. Un listing locataire inexistant, des baux non signés, des dettes et un cleffié en bordel n’attirent pas non plus le chaland. La valeur du garage à vendre baisse à vue d’oeil.

Voilà à peu près l’état dans lequel j’ai trouvé les garages. J’ai malgré cela vu une opportunité dans cet achat de garage. Le prix était ridicule pour toutes ces raisons. J’aurais pu passer mon chemin, mais j’ai préféré y voir une opportunité de faire une belle plus value en investissant du temps, de la rigueur et un peu d’argent. J’ai estimé que le prix de vente des garages était inférieur à la valeur des garages. Cela reste mon estimation personnelle et il est possible que je me trompe.

J’ai débarrassé à la déchetterie les tables, portes de placard et autres déchets qui traînaient dans les garages vides. Si tu viens de louer un garage et qu’en rentrant tu t’aperçois qu’avant tout tu dois prendre une remorque et virer le bordel à l’intérieur, je ne pense pas que tu sois un locataire heureux !

Plus aucune porte ne reste ouverte, sauf si le locataire le décide. Tous les garages peuvent être loués. J’ai un listing propre avec un suivi des paiements, des dettes. Les baux sont signés et en règle. J’ai un joli panneau « garage à louer » en place. Le caniveau est propre, les portes sont en bon état. Il me reste à refaire les deux allées difficilement praticables en hiver. Je verrais pour le toit en amiante s’il vient à se dégrader ou à devenir dangereux.

Pour finir, en deux semaines de travail (50 heures maximum), j’ai remis 90 % de mon investissement au carré. Le reste est une affaire de temps et donc de patience. Le plus gros est fait, et il reste à l’entretenir. Je suis persuadé que si je revends aujourd’hui, je réaliserai une plus-value de 10000 € sans soucis.

Investir dans un garage, est-ce plus rentable qu’un parking ?

Avant de te donner ma réponse, je vais te faire part de mon patrimoine. A l’heure où j’écris ces lignes, je suis propriétaire de 99 garages et 0 parking.

Ce n’est sans doute pas un hasard. Deux choses : les parkings m’intéressent moins car je trouve que c’est un investissement plus risqué que l’investissement dans les garages. A rentabilité égale, je choisirai très souvent le garage car celui-ci offre une sécurité supplémentaire au parking. De la même manière, un garage peut servir à autre chose que garer une voiture. Le locataire peut y stocker des meubles, du matériel de jardin, etc, etc…

Je te propose maintenant de découvrir si louer des garages est rentable. Je vais te proposer trois bilans locatifs pour les années 2013 et 2015. Tu pourras ainsi voir l’évolution de mon discours sur la location du lot de 50 garages entre 2013 et 2015.

Louer des garages, est-ce rentable ?

J’ai acheté ce lot de garage le 15 mars 2013 et j’ai écrit cet article début septembre 2013.

C’est la rentrée pour les locations de garage ! Le mois de septembre en France est comme un second début d’année. En plus de la rentrée scolaire, la France rentre de vacances. Le mois d’août est calme partout sauf pour les activités liées aux vacances. Cet été, je suis parti quelques jours en vélo sur les bords de Loire, et j’ai passé une semaine en Crête avec ma famille. Je suis content de ne pas avoir pris beaucoup de vacances car la rentrée pour mes garages était chargée.

Grâce à de nouvelles locations, louer mes garages devient plus rentable. Tu verras comment calculer le rendement de mes garages et je partage aussi d’autres informations intéressantes. Voici comment s’est passé ma journée.

Beau rendement en septembre

En juin, j’ai loué un garage et zéro en juillet. Pas un seul appel pour des renseignements. Les seules nouvelles viennent de locataires qui veulent résilier leur location pour fin septembre et mi-octobre. Par contre, à partir du 10 août, les appels ont repris. J’ai eu 5 appels en deux semaines.

Sur ces appels, j’ai pu prendre 4 rendez-vous car une jeune femme ne pouvait pas se permettre de louer un garage. 60 € de caution représentait une trop grosse somme pour elle. Je n’ai pas cédé sur ce point car la dernière fois où j’étais d’accord pour ne pas faire payer la caution, le locataire ne s’est même pas présenté au rendez-vous pour la location 🙁 . Demander une caution fait donc parti de ma sélection des locataires.

Samedi 31 août 2013, je me réveille de bonne heure. J’ai quatre contrats de location de garage à faire signer, et je sais qu’il y a quelques travaux préalables à faire. 9h30 premier rendez-vous avec un locataire qui souhaite changer de garage. Mes garages sont repartis en deux rangées de 25 dos à dos. Une rangée se situe face à une barre d’immeuble et l’autre ne présente pas de vis à vis.

Le locataire aime bien bricoler avec ses amis et cela ne plaît pas aux habitants de l’immeuble. Du coup, il déménage côté champ pour être tranquille. Cela m’arrange car ce locataire est content et je garde des relations cordiales avec les habitants de l’immeuble.

J’ouvre chaque garage pour vérifier qu’ils sont propres, vides et l’état des portes. Comme je te l’ai dit, l’entretien laissait à désirer quand j’ai acheté les garages. Ce samedi, j’ai donc graisser une porte qui avait du mal à s’ouvrir. J’ai aussi limé le haut d’une porte de garage. Le petit frottement empêchait que l’ouverture se fasse naturellement. Le plus gros travail était de réparer un bas de porte complet. La rigidité de ces portes de garage est assurée par cinq barres de fer carrées (20mm sur 20 mm).

La barre du bas était rouillée au point d’être sectionnée en son centre. La poignée qui sert à l’ouverture n’est plus solidement fixée à la porte. La porte avait donc du mal à basculer. J’ai donc acheté une nouvelle barre de métal. Je l’ai boulonnée en quatre points sur le bas de la porte. J’ai fixé ce qui reste de solide de l’ancienne barre sur la nouvelle et la poignée est fixée sur la nouvelle barre. La porte ferme maintenant parfaitement. Mine de rien, faire tout ce travail d’entretien/réparation m’a pris presque deux heures.

11 h : le premier nouveau locataire arrive. Garage standard pour stocker ses meubles. Il habite à 20 kilomètres. 12 h : Second nouveau locataire. Il souhaite stocker une très belle voiture. Il prend un des 4 grands garages (3m sur 5,20m). La location est un peu plus chère 35 € au lieu des 30 €. 16 h : lapin ! J’avais appelé la veille pour confirmer tous les rendez-vous. La femme de ce locataire m’avait dit qu’il n’y avait pas de soucis, mais la personne n’est jamais venue. Pas de nouvelles à cette heure. 16h30 : troisième nouveau locataire. Ce monsieur souhaite stocker son scooter. Il est locataire dans les HLM situés à 500m, mais il n’y a pas de garage plus proche que les miens.

Je termine la journée en passant le rotofil. Je n’ai pas beaucoup d’espace vert, mais comme les allées ne sont pas goudronnées, il y a des mauvaises herbes qui poussent devant les garages. Au final, il y a environ 200 mètres carrés à raser. C’est 1h30 de boulot à chaque fois !

Rentabilité pour la location de garage

Depuis le 15 mars 2013, date de la vente, j’encaisse environ 1000 € de loyer par mois, à plus ou moins 50 €. Donc, si tu fais le calcul, j’ai encaissé environ 5500 € en 5 mois et demi. Si rien ne change, la tendance est donc de 12000 € par an. J’ai acheté ces garages 90000 € frais de notaire compris. Comment calculer le rentabilité des garages ? Pour ce calcul, il suffit de diviser les loyers par le total investi. 12000 € / 90000 € = 13,3 % de rentabilité brute. Investir dans un lot de parkings est donc rentable.

Au mois d’août, j’avais 10 locataires à 30 € (nouveau loyer) et 28 locataires à 25 € (ancien loyer). J’ai donc encaissé 300 € + 700 € = 1000 € tout rond. Mon calcul du rapport locatif d’août est conforme à ma moyenne du début d’année. En septembre, j’ai déjà trois nouveaux locataires et aucun départ. Ces trois nouveaux locataires paient 95 € à eux trois. Je m’attends à avoir de nouveaux locataires en cours de mois.

Comment calculer la rentabilité des garages du mois de septembre ? 1095 € x 12 mois = 13140 € / 90000 € = 14,6 %. Je suis vraiment très content de m’approcher la barre des 15 % de rendement brut. Bien sûr, le calcul du vrai rapport locatif se fait sur un an minimum voir plusieurs années pour avoir une certaine stabilité. Ceci dit, rien ne m’empêche de partager cette bonne nouvelle avec toi.

Pour le mois de septembre (prévisionnel) :

12 locataires à 30 €

1 locataire à 35 €

28 locataires à 25 €

Un garage loué gratuitement à mes parents.

4 garages occupés mais non payés (information importante qui fait l’objet d’un article : j’ai lancé deux procédures d’huissier pour expulser les locataires de garages)

Au final, ce sont 41 garages loués avec un loyer moyen de 1095 €/41 = 26,70 €. Il me reste donc seulement 4 garages disponibles à la location. J’espère en louer un ou deux supplémentaires au cours de ce mois. Je ne sais pas si la totalité des garages sera louée un jour, mais je suis déjà content de la situation.

Pour rappel, la semaine précédent la vente officielle, j’avais pris contact avec 100 % des locataires. Sur les 46 garages sensés être « loués », il ne restait plus que 30 garages loués et payés, 5 garages occupés mais non payés et une dizaine de départs volontaires… Si je regarde en arrière, le chemin parcouru n’a pas été si facile, et je sais maintenant que la location n’est pas une mince affaire !

Investir dans un lot de garages : la rentabilité augmente avec le temps

On se retrouve en 2016 dans mon appartement. Voici le bilan que je dresse de l’année 2015. Beaucoup de choses ont changé. Investir dans ce lot de garage est de plus en plus rentable.

Acheter un lot de garage mal géré

Cela fait trois ans que je suis propriétaire de mon lot de 50 garages.

J’ai sorti quelques statistiques pour te montrer comment se passe la gestion d’un lot de plusieurs dizaines de garages.

Le lot de 50 garages est situé en Basse-Normandie et je l’ai acheté le 15 mars 2013. Il y avait la moitié des garages de libre et des gens qui ne payaient pas. C’était un petit peu le bordel. Il y avait des portes fracassées. On ne pouvait même pas louer les garages, car les portes n’avaient pas de serrure ou étaient tordues…

Il a fallu remettre tout ça d’aplomb. J’avais une base de locataires solide, mais qui ne payaient pas cher parce qu’ils payaient 25 € de loyer par mois pour leur garage.

J’ai mis en place une stratégie simple qui consiste à bétonner l’intérieur des garages pour augmenter les loyers et fidéliser les locataires. Qui dit fidélisation des locataires, dit aussi moins de vacances et moins de travail parce que j’ai moins à me déplacer pour signer des nouveaux contrats.

Je cherche à encaisser le maximum d’argent avec un minimum d’effort. Je pense qu’on a tous à peu près le même objectif.

Louer des garages pour augmenter le rendement

En 2014, j’avais beaucoup de vacances, enfin, beaucoup plus qu’en 2016. Il y avait 98 mois où mes garages n’étaient pas loués.

Chaque garage peut être loué 12 mois. 50 garages x 12 mois signifient 600 mois de location possible dans l’année. Sur ces 600, moins de 100 mois n’ont pas été loués, soit un taux de vacances de 17 % en 2014.

J’avais deux procédures d’impayés sur l’année 2014, donc 24 mois où je n’avais pas de loyers pour ces locations. Vacances et impayées sont des pertes de loyers.

En 2015, j’ai fait beaucoup mieux, puisque je suis descendu à 46 mois de vacances. Ce qui représente un chiffre de 7,7%, contre plus de 16% en 2014.

Diviser le taux de vacances par deux est un gain de rendement. Les loyers ont progressivement augmenté puisque ma base de locataires fidèles paye 25 ou 30 €. Ceux qui ont voulu un sol bétonné paient 5 euros de plus (30 € au lieu de 25 € pour un garage non bétonné). Encore un tiers de locataires paye 25 euros.

Le mois le plus bas, j’ai encaissé 1285 € de loyers et le mois le plus haut, je suis quasiment arrivé à 1600 euros. En novembre et décembre 2015, j’étais plein à 100 % et 100 % des garages payés.

Faire des travaux dans des garages, est-ce rentabilisé ?

J’ai aussi rebétonné quelques garages. On arrive à 32 garages bétonnés sur les 50, soit près deux tiers de mes garages bétonnés. Deux tiers de loyers sont donc plus élevés que les garages non bétonnés.

Début 2016, j’ai des départs pour des garages qui n’étaient pas bétonnés, des anciens locataires avec des petits loyers. Je vais en profiter pour faire bétonner ces garages-là dès que j’aurais un nombre suffisant pour que l’entrepreneur soit intéressé.

Je les relouerai ensuite, mais ça veut dire aussi que j’aurai de la vacance puisque ces garages sont vides. J’attends d’avoir le nombre suffisant pour faire le béton. Ma stratégie est d’augmenter les loyers et d’augmenter le service rendu à mes locataires, à mes clients.

Au niveau turn-over, plus ça va, plus je suis affûté au niveau gestion. En 2015, je peux t’annoncer que j’ai eu 9 départs, sur les 50 garages. Ce qui représente un turn-over de 18%. Cela s’explique par les contraintes de la vie. Il y a des gens qui déménagent, qui étaient en appartement et qui passent en maison, d’autres qui trouvent des garages plus grands ou moins chers.

Il a fallu que je me déplace un petit peu moins de 9 fois parce que, des fois, je me déplace pour signer plusieurs contrats.

Ma stratégie a l’air de plutôt bien fonctionner, puisque les loyers ont fortement augmenté. Le rendement a évolué positivement en grande partie grâce au bétonnage et à la diminution des vacances locatives. Je pense aussi à la diminution du turn-over.

Qui dit fidélisation, dit moins de travail pour moi, dit aussi… des personnes qui payent plus régulièrement.

Je ne laisse pas le temps aux mauvais payeurs de s’installer. Soit ils sont foutus directement à la porte ou ils ont un huissier qui leur court derrière très très rapidement ou en tout cas, ils sont menacés de cette procédure très rapidement.

Soit ils partent en réglant les quelques mois de loyer ou sinon, je perds un ou deux mois de loyer et on n’en parle plus.

En 2015, j’ai aussi diminué mon temps de gestion. Quand j’ai bétonné 24 garages en une seule année, ça me coûte beaucoup plus de temps en déplacement et en surveillance et en discussion avec les locataires, en organisation, que quand les garages sont bétonnés.

J’espère que 2016 sera encore meilleure que 2015.

Bonjour, j’ai lu votre blog avec bcp d’intérêt, j’aimerais faire de même. Aujourd’hui 2021. Votre investissement a til rapporté, continuez vous tjrs à acheter des garages ? Aucun regret ?

Bonjour,

je suis ravi de mes investissements. Je suis toujours à l’affût de nouvelles affaires. Plus de regret sur mon immeuble de rapport, aucun sur mes lots de garages.

Bonjour,

Je voudrais avoir votre avis .

J’ai 70 ans, pas de loyer ou emprunt à payer. Suite à un héritage j’ai placé une belle somme dans une assurance vie soit 8 ans, qui seront écoulés fin 2021. Je suis retraitée bien sûr et non imposable. Est-il encore temps d’investir dans des garages dans mon cas personnel ? Je ne suis pas impotante loin de là .

Merci

Bonjour,

Il n’est jamais trop tard pour investir à mon sens. Je ne connais pas ton patrimoine et s’il contient beaucoup d’immobilier ou non.

Je pense qu’il est bon de ne pas mettre tous ses oeufs dans le même panier. Si tu n’as pas de parking, alors pourquoi pas placer un peu d’argent dedans. Surtout si ton assurance ne rapporte rien ou presque.

Bonjour,

j’ai investi dans un garage pour commencer, mais je galère pour trouver un assureur, car je ne vis pas dans ce garage. Je pense que beaucoup ont le même problème que le mien.

Effectivement investir dans un box est une excellente solution, ça permet de se lancer sans investir beaucoup, pour ceux qui ont de l’épargne d’investir cash dans des box plutôt que de faire dormir son épargne sur un livret A rémunéré à 0,75%. Pour moi les parkings sont moins intéressants la seule fonction est de garer sa voiture ça n’apporte pas beaucoup de valeur au locataire à la différence du box qui peut être par un particulier pour du stockage pour garer une voiture et une moto, et pour un professionnel du bâtiment pour stocker son matériel. Le box répond à plusieurs besoins. Je rajouterais également qu’il est indispensable selon moi si on investit avec un prêt, d’investir une somme suffisante pour passer par un prêt immobilier selon les banques ça dépend mais c’est souvent au alentour de 50 000€, car ce n’est pas très avantageux de passer par un prêt conso, avec ce type de prêt( taux plus elevé, durée plus courte, mensualité plus importante) même un investissement rentable peut devenir beaucoup moins rentable. En tout cas je recommande vivement ce type d’investissement.

Bonsoir,

Qui choisir pour une assurance PNO garage et quel est le prix pour un garage annuellement. Vu le nombre de garages que tu possèdes, tu dois avoir une idée des tarifs pratiqués ! Merci

Bonjour,

le coût est très variable en fonction des compagnies. De moins de 10 € à 40 € par an et par garage selon l’assureur. C’est un peu le far west pour les garages…

Bonjour,

Tu peux nous dire quel est la meilleurs companie pour une assurance PNO de garage.

On vient de me proposer 72 euros par an pour un garage de 13m2… on n’est pas loin du prix d’un studio je trouve ce tarif abusif.

Bonjour,

non, je ne partage pas cette info, seulement, avec mes clients.

Salut julien

félicitation pour ton blog que je viens tout juste de découvrir ce matin .

Je suis déjà propriétaire de 2 appartements de type F4 du coté de Perpignan . Je ne mettais pas jusqu’à maintenant intéressé au parkings ou garage .En regardant le site leboncoin , j’ai vu qu’un garage sécurisé de 150m2 comprenant 8 parkings d’une petite copropriété de 05 lots était à vendre 85000 euros en agence . tout est loués , Rapport locatif 523 euros /mois .D’après toi est-ce un bon investissement ?je trouve un peu cher quand même pour un garage .

Bonjour,

content de te compter parmi mes nouveaux lecteurs.

Oui, le rendement est moyen, mais tout dépend en fait de son emplacement, de la fidélité des locataires… Il y a pas mal de points à prendre en compte pour investir et évaluer correctement ce garage.

Bonjour Julien,

D’abord merci pour ton idée de blog, très instructif.

Je ne comprends pas ce que tu écris :

« Maintenant, je peux louer 90 % des garages. …ce sont les loyers du 15 mars au 1er avril qui ont payé le matériel, …. Ces loyers m’ont été versés lors de la vente chez le notaire. »

Cette période à quelque chose en particulier (je suppose que c’était pour « dire »)? et surtout le notaire t’a payé des loyers? (lors de l’achat de ton lot, je suppose).

Merci si tu pouvais m’éclairer, et me dire s’il s’agit en fai du résultat d’une négociation avec …?

Stan

BOnjour Stan,

merci pour ton commentaire. Quand tu achètes un bien loué, le propriétaire touche les loyers jusqu’à la fin, mais il te reverse le prorata des loyers qu’il a encaissé en trop. Dans mon cas, j’ai eu droit aux loyers que les locataires avaient payés en avance. Les locataires n’ont pas eu à verser la moitié du mois à l’ancien propriétaire et l’autre moitié à moi, cet arrangement se fait chez le notaire.

Bonjour,

Comme toi, j’investit dans des garages, par contre j’ai du mal à trouver un assureur en PNO (Propriétaire Non Occupant), et je commence à m’inquiéter car je vais bientôt signer un garage chez le notaire.

Bonjour Thierry,

je n’ai pas de soucis de mon côté. As-tu demandé à ton assureur ?

Fais le tour des banques et assurance.

Julien

Bonjour Julien

Je me présente , geoffrey et j habites dans le 59. Tout d abord merci pour cet article.

J aurais une question a te poser sur le taux d ‘endettement: voila je suis propriétaire de ma résidence principale donc avec deja un pret ,plus 8 garage. donc avec un deuxieme pret. Le probleme c est que maintenant j arrive avec un taux d endettement supérieur a 33% ( 38,6%). Donc comment faire dans le futur pour pouvoir racheter une batterie et convaincre le banquier. Comme tu l as dis, ils n aiment pas les risques et imaginent toujours des scenarios catastrophes.

2e question: ok tu géres tout a distance et franchement félicitation, mais le jour ou tu dois simplement louer un garage, tu vas faire le déplacement exprés a chaque fois?

Merci

Geoffrey

Bonjour Geoffrey,

Déjà bravo pour tes deux achats : rp et garages ! C’est super !

Pour le taux d’endettement, il est relatif car tu dois prendre en compte les revenus des garages.

Si 70 % des loyers prévus couvre la mensualité du prêt alors c’est ok pour un banquier.

Pour la gestion à distance, j’essaie de grouper les locations, mais je fais aussi appel à ma famille ou à mes amis. (une fois sur trois environ).

Julien

Salut Julien,

Je viens de découvrir ton blog, et je te félicite pour sa qualité aussi que ton partage d’expérience.

Deux questions pour toi :

– l’offre de bienvenue qui s’est finie fin mai pourrait-elle être reconduite à l’avenir ?

– quand tu mettras à jour ton guide, prévois-tu d’envoyer celle-ci gratuitement à ceux qui ont déjà acheté une version précédente ?

Lolo

Bonjour Lolo,

merci pour ton message.

Je ne fais que très rarement des promotions sur mes produits donc je ne peux pas te dire.

Je viens de mettre à jour des bonus du livre et je l’ai envoyé aux précédents acheteurs.

Julien

Bonjour à tous.

Très bien ficelé ton projet félicitations. Un petit conseil d’investisseur averti est comme tu le dis de ficeler son projet tel un pro. Dans mon cas à chaque fois je monte un dossier complet avec photos de mes biens ainsi que ceux que je désire acquérir, derniers relevés de comptes et tableaux d’amortissements. J’ai déjà calculé les rentabilités et préparé les réponses aux questions attendues. Quand le dossier est limite, ça peut vraiment jouer en votre faveur.

Il faut bien montrer au conseiller que l’on est pas un charlot, que le projet tient la route et qu’il est mûrement réfléchi.

Bonjour,

je te rejoins à 200% sur ce point. Pour emprunter, il faut d’abord convaincre le banquier et le projet et son porteur sont crédibles.

Pour cela, une bonne préparation est indispensable. Je prépare aussi les réponses aux questions, comme s’il s’agissait d’un entretien d’embauche.

Julien

Ton fichier Excel a l’air sacrément bien fait. Quand tu arrives chez le banquier avec ce genre de dossier, il voit directement que tu es sérieux. Bon après, il est possible qu’il veuille garanties derrière!

Bonjour, merci de nous faire partager cette acquisition. Dans ma ville, il y a des box de garages partout partout… Bonjour la concurrence! C’est pourquoi, je ne me vois pas investir dans un garage, mais plutôt dans un studio.

Salut Julien

Je suis Benoît, j’ai 27 ans et suis un près dans la même situation que toi.

Au chômage depuis Mars 2013, je cherche à investir dans l’immobilier avec un bien qui s’autofinance idéalement.

Je suis tes aventures depuis février et je surveille les nouveaux articles.

Ta méthode d’investissement dans les garages m’a convaincu. Néanmoins étant imposé à 30% pour les revenus de 2012, je me suis rendu compte que les impôts réduisent considérablement le rendement pour ce type d’investissement. Je regarde toujours les annonces de lots de garages dans mon département mais je surveille de plus en plus les studios pour y investir. Car le régime LMNP est avantageux pour payer moins d’impôts ou pas du tout.

Concernant cet article et ton expérience de recherche de financement pourquoi ne pas avoir fait appel à un courtier en prêt immobilier ?

Enfin comment gères-tu tes 50 garages à 650 km de chez toi ?

A+

Bonjour Benoît,

le régime lmnp est bien plus avantageux que le régime foncier classique. Je partage ton avis et je commence aussi à regarder de ce côté là.

J’ai choisi les garages car c’est un investissement idéal pour un débutant comme moi. Acheter un appart est plus compliqué et plus risqué.

Pour le courtier, je me suis fait boulé des plus grands de la place. Du coup, j’ai arrêté de les solliciter.

Pour la gestion, je fais tout à distance et j’ai mes parents qui m’aide en cas d’urgence (nid de guêpes la dernière fois).

Julien

salut julien,

Si tout tes garages sont loués, tu touches 780 € par mois.

Moins 325 € de crédits:

Si mes calculs sont bon 455 € par mois.

Es ce que c’est ça?

Bonjour Adrien,

si tous les garages sont loués, je touche 1250 € moins les 325 € de crédits.

Salut Julien,

tu évoques encore les travaux et c’est une bonne chose; souvent les gens en ont peur (le prix des artisans est parfois prohibitif!). Le fait d’avoir « des dégats » permet de négocier et d’écarter les frileux. Du coup, à nous la bonne affaire…

un grand merci julien de nous faire partager tout ca

La réactivité est la base de l’investissement. De tous les achats immo j’ai été le 1er à visiter quitte à en être insistant avec le vendeur à vouloir passer devant tout le monde. Il faut savoir sauter le pas quand tout a été calculé et réfléchi au préalable.

Quelle réactivité!

Bonjour Julien,

La réactivité est cruciale pour les meilleures affaires mais se décider en 3 jours pour un bien à plus de 650km de sa résidence est plus que rapide.

Salut Julien !

Content de voir que la transaction se soit bien passée !

Il y a juste un truc que je ne comprends pas (j’ai peut-être lu trop vite) : comment as-tu fait pour louer des garages (4 depuis 6 semaines) alors que tu n’étais pas encore propriétaire ? Les locataires t’ont fait confiance, tu leur as montré le compromis et ça a suffit ?

Sinon bon courage pour épurer la situation : le plus facile c’est de récupérer l’argent de ceux qui sont de mauvaise foi. Petite idée pour le dentiste récalcitrant, s’il continue : aller placarder des mots gentils à son cabinet informant sa clientèle de la situation. Pis si ça ne marche pas, ça a au moins le mérite de soulager 😉

SAlut François,

Les locataires étaient informés que je ne serais propriétaire qu’au 15 mars. Ils m’ont fait confiance, puisque tout était sur papier et qu’ils avaient les clès au moment voulu.

Pour le dentiste, il a dénié m’appeler suite au « gentil » recommandé qu’il a reçu. Il a promis de régler les 160 € de dettes.

Je n’ai pas encore reçu de paiement, mais à cela reste à voir.

Pour ton idée, je crois que le bouche à oreille peut suffire 😉

Julien

Bonjour Julien,

J’imagine que dans une petite ville comme celle ci les annonces sur internet ne fonctionne pas vraiment, comment trouve tu de nouveaux locataires?

Sylvain

SAlut Sylvain,

une très bonne question dont les réponses se trouvent dans mon livre et ma formation.

J’ai une stratégie en place, mais internet reste malgré tout un bon levier. Y compris en campagne.

Julien

Surprenante ta remarque ! Même à la campagne les gens ont internet et savent utiliser un site comme Leboncoin ! Tu es parisien Sylvain?

de plus pourrais tu nous parler des frais de dossier pour ton emprunt? merci

Bonjour

Les mauvais payeurs, ça c’est un vrai fléau comme dans l’immobilier et que faire contre eux

Ludovic

Bonjour Ludovic,

il y a plusieurs options que je détaille dans ma formation vidéo, mais pas sur mon blog.

Julien

salut julien, pouurais tu nous parler de ta taxe fonciére? et aussi de la hausse d impot sur le revenu que tu aurais eu si par exemple tu étais encore a leroy merlin, cela aurait il était encore rentable?

merci

Bonjour Helene,

je te promets d’écrire un article détaillé sur mon achat avec la TF et les impôts.

Julien

Dans ce cas je comprends ta démarche si tu as besoin de revenus immédiats pour assurer ton quotidien. En clair tu viens de placer 45000 euros à 14% brut ! Plus intéressant que les banques Chypriotes 🙂

Bah voilà comment ce crétin de dentiste va ruiner sa réputation pour un impayé de quelque centaine d’Euros qu’il encaisse en 2 rdv à poser une couronne ! Tout se sait dans une ville de 5000 habitants…

Félicitation pour cet achat groupé d’envergure !

L’aventure continue et intéresse beaucoup d’investisseurs blogueurs à ce que je vois. Et moi le premier !

Originaire de Normandie, d’un petit village de 4500 habitants, je vois un peu le contexte géopolitique de ton achat 😉 Est-ce que tu vas nous révéler la ville à l’avenir ?

Une fois que tu auras pérennisée la situation sur ce lot de garages, vas-tu continuer à acheter ? Si oui, avec quel financement ? Car il me semble que tes économies sont à présent totalement investies.

Beaucoup de questions mais c’est parce que je trouve tes projets d’investissements très intéressants. J’ai hâte de voir ce que l’avenir te réserveras. Courage avec tes « mauvais » locataires !

Salut Raynald,

je garde la ville pour moi dans l’immédiat, mais nous verrons à l’avenir 😉

Oui, je pense continuer à acheter des lots et je continue mes recherches depuis deux semaines.

Pour le financement, tout dépendra de ma situation financière et la pérennité de mes revenus.

A bientôt

Julien

J’ai trouvé oú sont tes garages mais…chut ! La ville commence par S…:)

J’aime bien ta façon très pragmatique et sereine d’avancer !

Avec l’impayé du dentiste, tu nous démontre que le risque d’impayés n’est pas proportionnel aux revenus, je dirais même par expérience que c’est l’inverse ! J’ai jamais eu d’ennuis avec mes locataires au RSA par contre les 2 soucis que j’ai eu c’était avec un avocat et un prof d’Allemand…

SAlut Guillaume,

ma famille a été outrée de savoir que ce dentiste ne payait pas.

Comme tu le dis, les plus fortunés ne sont pas les meilleurs payeurs et mieux vaut faire attention.

A+

Julien

Salut Julien,

Bravo pour cette acquisition.

C’est vrai que la gestion des locataires rebute beaucoup de monde.

Toutefois, je pense qu’une fois loués, la gestion se fait « en roue libre »; avec de bons locataires et des règlements par virement, tu n’as quasiment rien à faire.

Je rebondit sur un autre point face a cet investissement :

Tu nous dit plus haut dans tes réponses que tu as pu financer (en partie) cet investissement par un prêt bancaire alors que tu es sans emploi.

BRAVO, cela montre encore une fois aux retissant et contestataires que l’on peu réaliser ses projets si l’on a la motivation.

Bon courage avec tes « moutons noirs »

SAlut Jérôme,

Gérer les locataires est l’essence même du propriétaire immobilier. Sans locataire pas de rentrée d’argent, donc pas de rentabilité.

Pour le prêt, c’était vraiment la galère, mais j’ai persévéré et finit par trouver un banquier qui m’a fait confiance.

J’étais à la banque ce matin avec 950 € de remise de chèque correspondant aux loyers trop perçus par la propriétaire et quelques loyers/cautions.

Il était content 😉

Julien

Suite au message concernant les 600 €!!! Julien je ne comprend pas comment récuperer 600 € de dette sur des loyers qui ne t’appartenaient pas.

Tu est propriétaire au jour de la signature ce qui c’est passé avant ne te concerne pas je pense. Je ne sais pas mais il faut expliquer ? Pour ma part quand j’ai acheté il y avait 3 garages de loués sur 6 depuis j’ai tout loués mais je dois rendre l’argent des loyer percus au propriétaire jusqu’au jour de la signature. Je me suis dépéché a louer car nous étions en période hivernal et ne voulais pas perdre des clients potentiels que j’espère garder par la suite.

SAlut Jean Pierre,

tu achètes les garages en l’état, cad avec les bons et mauvais payeurs. Les dettes m’appartiennent si j’arrive à les récupérer.

Julien

Je suis bien intrigué de savoir la méthode qui sera employée pour récupérer tout ou partie des 600 euros. Est-ce que tu comptes évoquer la solution sur ton blog dans les mois à venir ?

Non, ce sera réservé aux lecteurs du livre et dans la formation en vidéo.

Julien

Salut Julien, tes garages sont en préfabriqués ? les toits en tôles ?

d’après la photo que tu as joint !!! Depuis que j’ai acheté mes 6 garages et que j’attend pour signer chez le notaire, d’autre offres mon été proposées. Demain je vais voir 6 autres garages dans la même ville et une dame a la retraite serait vendeuse de 10 garages si ses enfants sont d’accord( elle en a marre de déneiger devant les garages l’hiver!!! ) Julien pour les garages avec un toit en béton j’ai un gas super qui fait des étanchéitées goudronnés j’ai fait faire mon garage perso depuis plus d’une année et aucun problème.

SAlut Jipé,

les toits sont en fibro ciment et les garages sont bien en préfabriqué.

J’espère qu’une des deux affaires va déboucher sur une vente.

A bientôt

Julien

Le règlement que tu as demandé est par chèque ou par virement bancaire ? Il me semble que par prélèvement automatique, les chances d’êtres payés sont tout de même beaucoup plus positives et ca sélectionne les bons payeurs.

J’essaie de forcer le virement dès que possible, mais certains locataires sont réticents.

Julien

Je suppose que souscrire à une assurance pour assurer le paiements des loyers n’est pas forcément utile vu le peu de charges à payer.

Ce serais bien que tu nous détailles de A à Z cette transaction, savoir comment tu l’as trouvée, les questions que tu as posées lors de la première visite, les négociations, pourquoi tu as décidé d’acheter, quel rentabilité ca t’occasionne, comment tu as demander un crédit à la banque etc.

Autant d’informations mis en pratique qui pourraient nous permettre de se rassurer et de se lancer à notre tour.

Bravo pour ton site et merci à toi!

Bonjour Paul,

je ne me suis pas renseigné sur ce type d’assurance. Je sais que pour les appartements tout cela est courant, mais je ne sais pas si cela est possible pour des garages.

Je ferais un résumé de cette acquisition dans les semaines à venir maintenant que l’opération a aboutie et que je suis propriétaire.

Pour les détails, il faut te procurer mon livre ou la formation en vidéo 😉

A bientôt

Julien

Bonjour, savez vous si il est possible de souscrire à une assurance pour les parkings à ce jour ?

Bonjour,

oui, il existe des assureurs qui prennent en charge les parkings.

Slt.

Sympa ton petit site et tes histoires.

Je trouve juste dommage que tu cache « tes » méthodes.

Bonjour Ju,

mes méthodes ne sont pas cachées, elles sont payantes, c’est différent.

Je partage beaucoup de choses gratuitement sur ce blog, mais ma philanthropie a ses limites.

A bientôt

Julien

Impressionnant, c’est la ou l’on se rend compte que gérer des biens est un travail prenant et qu’il vaut mieux être sur place ou y passer de temps en temps. En tout cas, tu as l’air de bien maitriser ton sujet (les parkings), mais tout cela demande beaucoup de temps j’imagine ?

J’avais à un moment regarder les parking plus pour en acheter un dans une optique d’apprendre mais je me suis lancé sur d’autres choses.

SAlut Gilles,

Je ne cache que je passe du temps à chercher des affaires et à les gérer. Ce n’est pas facile à quantifier, mais l’argent qui rentre lui est bel et bien là !

A titre personnel, je préfère gérer de l’immobilier que de regarder ma télé. A première vue, je pense qu’entre 4 h et 8 heures par mois sont suffisants pour gérer 54 garages.

Julien

Salut,

je suis tout a fait d’accord avec toi: pour avoir des infos, rien de tels que les voisins et leur envie de papoter! J’ai fait de même avec le logement qui sera bientôt à moi: le logement est insalubre et cela faisait peur a bien du monde… J’ai pu négocier le prix alors que la raison majeure est que 5 personnes vivaient dans ce 30m² avec chauffage à fond et pas de ventilation…Une vraie fabrique de champignons! Comment j’ai su ca? En tournant, virant autour du logement; quelques rencontre ont suffit pour faire toute la lumière sur l’affaire.

Ton attitude est la bonne, je pense, mais attention quand même à ne pas passer pour le nouvel inquisiteur même si tu es dans ton bon droit.

Je termine par une question (dont la réponse est peu etre triviale): pourquoi tu as financer(du mettre?) à 50% ton acquisition?

SAlut Gwen,

je vois que nous utilisons les mêmes méthodes pour obtenir nos informations 😉

Pour le financement, la seule banque qui a voulue me prêter voulait que je finance une grande partie du bien.

En effet, j’étais officiellement sans emploi lors de l’achat. Mes droits se termine dans un an, donc les banques ont peur que je ne puisse rembourser.

A+

Julien

salut julien,

bravo pour cet investissement et quel courage as tu pour

gerer 50 locataires.

Mais est ce que le jeu en vaut la chandéle; tu as investi

90000€ pour un revenu brut de 15000€/an ( + de 10% par an ) pour moi

c’est tres bon sur le papier mais il faut controler 50 entrées

d’argent chaque mois,avec 15% de mauvais payeurs.

Est ce que tout ce travail est bien rentable ou bien as tu fait une opération immobiliere dans le but de le revendre avec plus value ?

Fred

Bonjour Fred,

le but est vraiment de me constituer un patrimoine et de dégager des revenus locatifs.

Je ne crois pas à une revente facile puisque la zone est rurale donc le potentiel d’acheteur réduit.

Pour les 15 % de mauvais payeurs, je ne sais pas d’où tu tiens tes statistiques. Les miennes (insee) annoncent entre 2% et 3 % pour les appartements.

L’avenir nous dira si cet investissement sera payant !

Julien

Salut,

Tout d’abord, bravo pour ton achat.

Ce que tu as trouvé en Normandie semble un très bon plan, comment se fait t-il que la proprio était intéressé pour vendre ces 50 garages alors qu’elle arrivait à les louer ?

Salut Mikael,

effectivement, elle arrivait à les louer, mais pas à se faire payer ! Cela fait une belle différence.

Elle a aujourd’hui 78 ans et des problèmes familiaux qui lui ont donné envie de vendre ses différents biens.

Julien

Belle entrée en matière…Ils faut virer les mauvais payeurs…mais c’est bien souvent la croix et la bannière…

Parfois ils te laissent le box remplie de tout et n’importe quoi….une fois j’ai du en vider un totalement sauf que j’ai tout déchargé devant chez le locataire il etait content !! 🙂

Pour le prêt tu n’aura pas bcp d’intêret d’emprunt à déduire , les impots risquent de ne pas te louper !

Bonjour Max,

se séparer des mauvais payeurs n’est pas facile, mais cela fait partie du boulot de propriétaire. En ce moment, je mets en place une location chaque semaine, donc je vais être à court de garages si je ne fais rien. De toute façon, il n’est pas bon de laisser courir le bruit que tu laisses les garages gratuitement.

Je m’attends à quelques surprises de la part des locataires, mais je leur en prépare de belles aussi !

A bientôt

Julien

Salut Julien !

Bon bah à ce soir tu es déjà à 10% de rendement brut…et il te reste encore 20 garages à optimiser !!! Bel investissement en effet et je ne vois vraiment pas comment tu pourrais perdre de l’argent avec çà ! Tu me semble avoir bien la tête sur les épaules, tu avances de façon très pragmatique en gardant ton sang-froid…

Reste plus qu’à mettre en place le maximum de virements automatiques des loyers pour être peinard.

Sinon, perso je n’aurais pas mis d’apport à la banque, histoire de maximiser l’effet de levier du crédit et surtout d’optimiser ta fiscalité.

Impatient de connaitre la suite…

SAlut Guillaume,

j’ai fini ma semaine normande sur les chapeaux de roue avec les 90 ans de ma grand-mère. Je rentre à St Etienne plutôt serein en ayant une bonne idée de la situation locative.

J’ai réussi à tracer quelques mauvais payeurs supplémentaires et certains sont partis ou sont sur le départ.

Pour l’apport, je n’ai pas eu le choix. A l’époque, je n’avais pas crée ma société et mes revenus dépendaient du pole emploi. Les banques ne prêtent qu’aux riches, et à ceux qui ont des revenus réguliers et pérennes…

A bientôt

Julien